Wundervoll, die Zinsspannen steigen, und damit der ZÜB. Bei (noch) niedrigen Kreditrisikovorsorgen und wunderbaren Zinserträgen über risikolose BuBa-Assets frohlockt das Herz des Bank-Vorstands. Wenn juckt da, dass das Einlagengeschäft anspruchsvoller oder gar „volatiler und teurer“ wird, während das Aktivgeschäft und das immobilienbasierte Provisionsgeschäft darniederliegt. Wunderbar? Verkraftbar? oder schlimm? Noch nicht! 2023 werden Sie ganz sicher – mit einer schönen GuV hinbekommen! Aber, der Druck in 2024 wird wachsen! Welche Handlungsoptionen bestehen? und was das Ganze mit dem „Zauberlehrling“ zu tun hat…

Das "Lichtblick-2023"...

Nach dem Horror-Jahr 2022 – insbesondere infolge zinsbedingter Abschreibungen, gar Drohverlustrückstellungen und reduzierten Wachstumsraten im Einlagen– und especially im Aktivgeschäft – diktieren (noch) die Lichtblicke die Stimmung des Vorstands. Immerhin liegen die im Bestand befindlichen Einlagenzinsen (noch) auf relativ niedrigem Niveau!

Zum ersten Teil der Geschichte...

Bei hoffentlich (gleichzeitig) etwas anziehender Aktiv-Verzinsung infolge -zumindest geringem- Neugeschäft oder gar variablen Aktivkonditionen – steigt die Zinsspanne (für 2023) in den meisten Häusern deutlich. Wie gesagt: NOCH! Die Einlagen ziehen nach!

Bei den meisten: Klar, der ziemlich krasse Zinsanstieg sorgt(e) selbst bei sehr kleinen Liquiditätsbeständen auf Bundesbank, als Floater- oder kurzlaufende Bonds- für einen spürbaren Hebel in der Bruttozinsspanne. Das war der erste Teil der Geschichte.

...und dann zum zweiten Teil

Nachdem der Wettbewerb um Einlagen im neuen Zins- & Liquiditätsregime nun wieder begonnen hat, dürften sich die Einlagenzinsen – und damit auch die Struktur Ihres Einlagenportfolios– deutlich verändern. Quasi höhere Sätze bei geringeren sticky Sichteinlagen. Vergleichen Sie doch mal die Struktur Ihrer Einlagen in früheren „Hochzinsphasen“ mit der aktuellen Struktur. Der Weg scheint vorgezeichnet!

By the Way: Selbst im Szenario wieder sinkender Leitzinsen, werden die Einlagenkonditionen – wettbewerbsbedingt- nicht so schnell herunterkommen wie Ihre Aktivseiten. Tip: Vergleichen Sie doch einmal Ihre detailierte Einlagenstruktur mit verschiedenen verschiedene Stichtagen

Wie wäre es mit "Sieben-Meilen-Stiefeln"?

Was spreche ich überhaupt von sinkenden Leitzinsen? Und warum überhaupt! Let me explain!

Nach dem Horror-Zinsanstieg des letzten Jahres bzw. der etwas nervigen diesjährigen leichten Seitwärts-/Aufwärtstendenz bei langen Swapsätzen – scheinen zahlreiche Häuser und insbesondere auch der ein oder andere Vorstand sehr stark an „Zinsangst & selektiver Wahrnehmung“ orientiert zu sein! Die nachstehende Liste immer wieder gehörter Argumente unterstreicht dies…

- ... auch ein passives 10jahre-Gleitend-Zinsbuch ist eine „Zinswette“...

- ... je länger die Aktiv-Veranlagung, desto träger das hochschreiben des Aktiv-Kupons

- ... der sogenannte Rückstellungstest ist keine theoretische Übung, sondern kann a.o. schmerzen....

- ... die mittlerweile sehr Sichteinlagen-dominierten-Einlagenstrukturen sind zinssensitiver als zunächst angenommen

- ...bei genauer Betrachtung des Gesamtzinsbuches entdeckt man sehr schnell ZÄR-Risiken, wo vorher augenscheinlich keine waren

- ...Barwertige Abschreibungen werden sich früher oder später – zumindest teilweise – auch im periodischen Zinsüberschuss niederschlagen...

- ... Ist der Druck erst einmal da, steigt die Nervosität sehr schnell an, Panik ist nicht mehr weit

- ... die Sünden der Vergangenheit – wie z.B. „unverkäufliche nicht beleihbare“ Low-Kupon-Bank-SSD´s – lasten auf dem ZÜB und mittlerweile auch auf dem Liquipotential

Verständlich: Nach dem Horrorjahr 2022, mit Drohverlustrückstellungen, vielen Fragen von Aufsicht und Aufsichtsrat, waren Vorstandsposten wohl nicht unbedingt Vergnügungssteuerpflichtig.

Wenn Angst die Storyline "diktiert"...

Das Risikobewusstsein ist infolge der Marktentwicklungen – und sicherlich auch infolge der ein oder anderen aufsichtlichen Anfrage wieder deutlichst in den Vordergund gerückt. Oder wie würden Sie sich verhalten, nachdem Sie Ihre KWG 24-Meldung hinsichtlich eines Verlusts in Höhe von 5 Prozent des harten Kernkapitals abgegeben haben.

Wo Sie doch Ihr Kernkapital zur Befriedigung des weiter ansteigenden aufsichtlichen EK-Hungers und zur Beseitigung Ihres RWA-Engpasses brauchen; die Impacts aus Basel IV noch nicht berücksichtigt.

Dieser „Storyline“ folgend (oder eher Angst?), erfolgt die Veranlagung von Einlagenüberschüssen – sofern Sie im aktuellen Umfeld noch welche haben – mittlerweile im Schwerpunkt auf der Bundesbank. Coole Sache bei steigenden Kurzfristsätzen und sehr inverser Zinskurve. Es gibt wirklich schlimmeres! Das Spiel heißt derzeit also kurze Duration bzw. reduziere Deinen Zinsbuchhebel und parke alles auf dem adressrisikoneutralen Solva-Null-EZB-Floater!

... besteht das Risiko einer "selektiven Wahrnehmung"

Sehr interessant: Nachdem die Renditem im €-Raum nun um ≈ 350 -450 BP angestiegen sind, verschiedene Notenbanken eine „Zinspause“ angekündigt haben bzw. Sätze senken, die Inflationsraten deutlich zurückkamen (und kommen), die Konjunktur massiv zu stottern beginnt, reduziert man die Duration? Ehrlich gesagt, finde ich dies außerordentlich interessant!

Gerade im Kontext, dass das Fristentransformationsergebnis einer Bank die negativen Effekte eines Konjunkturabschwungs teilkompensieren kann, noch verwunderlicher. Keep Care!

Goethe und die inverse Zinskurve?

Ganz im Sinne von Johann Wolfgang von Goethe´s Zauberlehrling, nutzen wir die inverse Zinskurve die uns bis zu einenm bestimmten Zeitpunkt hervorragende Dienste leistet, uns am Ende aber schadet. Quasi, „Die ich rief, die Geister

Werd’ ich nun nicht los.“. Ich meine damit, dass wenn die Zinsen – aus welchem Grund auch immer sinken – müssen Sie schnell – sehr schnell in Lange Anlagen umschichten – um Ihr Zinsergebnis zu sichern. Zwei Fragen können helfen:

a) Wie hoch ist das periodische ZÜB-Risiko im Falle schnell fallender Sätze?

b) Wieviel „Barwert“ benötigt Ihre GuV in einem Krisenfalle um stabil zu wirken?

Malen wir mal ein Gesamtbild...

Nach Jahren von Null- & Negativzins, robuster Konjunktur und friedlichen Zeiten haben sich zumindest die Rahmenbedingungen verändert. Pandemie und Lieferengpässe mal ausgeklammert, lasten Energiepreise, Inflation- und eine drastisch gestiegenes Zinsniveau und weitere Unsicherheiten auf der Konjunktur. Die wichtigsten Indikatoren sind hier die Einkaufsmanager, und die zeigen gleichermaßen für das verabreitende Gewerbe und den Dienstleistungssektor „Kontraktion“.

Meine Kausalkette:

Volatilitätsanstieg Finanzmarkt, Breiter Aktienmarktrückgang, Anstieg Kreditrisikovorsorgen Zinsrückgang und Auflösung der Inversion resultieren im Rückgang des Provisions- und Zinsüberschuss. Die schwächere „Basis-GuV“ wird dann in Folge höherer (Kredit)Riskovorsorgen weiter belastet.

Alles in allem: Auch wenn der Nachlauf-Indikator Arbeitsmarkt vor Robustheit zu strotzen scheint ist das Szenario eines deutlichen Konjunkturabschwungs m.E. mehr als nur ein theoretisches Szenario. . .

Wir haben Barwerte, wir kommen nur nicht ran?

Wäre es nicht gut, in einem solchen Szenario Zinsbuchbarwerte zu generieren? Und wäre es nicht noch besser, in schwierigen (GuV)-Zeiten diese Barwerte auch zur GuV-Stabilisierung nutzen zu können? Sie an den Zinsbuchbarwert auch rankommen? Frage: Wie wollen Sie eigentlich den Barwert des Kundengeschäfts realisieren? Geht nicht! Genau Eigengeschäft ist die Lösung.

"Was tun?" sprach Zeus!

Natürlich habe ich verstanden: Abschreibungsrisiken sind selbstverständlich zu vermeiden, Dies gilt umso mehr, wenn der Puffer zur Drohverlustrückstellung dem letzten Jahr geschuldet tendenziell eng sind! Wer kann sich schon 2 Jahre in Folge eine KWG 24 Meldung leisten!

Das Dilemma: Long gehen, wäre super, aber der Spielraum im BFA3 verbietet das?

Denken Sie mal frei und seien Sie mental in der Zukunft! Was würde geschehen, wenn…

- ... die EZB nach den bei 4,00% eine Zinspause angekündigt...

- ... Sie in den nächsten 3 Monaten Ihre Einlagenkonditionen – infolge eines höheren Einlagenwettbewerbes - noch weiter erhöhen müssen...

- ... im Winterhalbjahr ein Konjunkturabschwung einsetzt ...

- ... der Markt beginnt in 2024 stärkere Zinssenkungen einzupreisen?

- ... die Kreditausfälle steigen und die Creditspreads rauslaufen

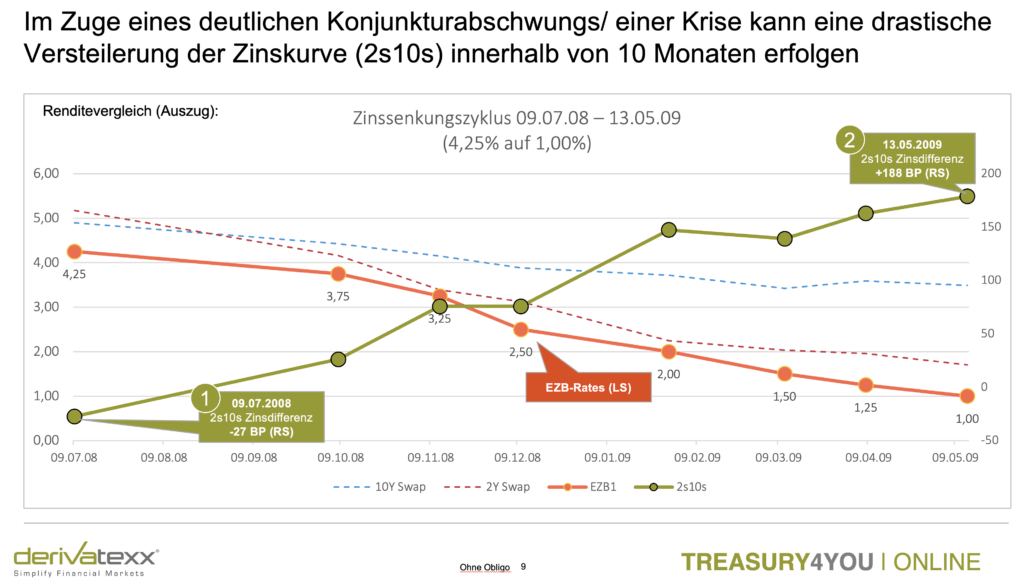

Erst wird steiler und dann sinken die Sätze...

Ihre kurzen Anlagen werfen in 2023 weiter auskömmliche Erträge ab…

Die Zinskurve baut die Zinsinversion weiter ab und wird dem folgend zunächst etwas „steiler“. Im nächsten Schritt – je nach Materialisierung des Abschwungs werden dann sämtliche Sätze mit Schwerpunkt auf den kurzen Raten deutlich fallen. Im dritten Schritt fallen die Renditen dann auf breiter Front!

Befassen Sie sich genau mit diesem Szenario!!

Ich habe dies öfters – um nicht zu sagen regelmäßig erlebt. Die vermeintliche Sicherheit die ihnen kurzen Anlagen im Depot A und auf der Bundesbank bieten, belastet letztendlich Ihr langfristiges Zinsergebnis. Bereits jetzt handeln ja 10 jährige Bonds – trotzt avisiertem EZB-Satz von vielleicht 4,25% nur bei 3,32%. Im beschriebenen Szenario rutschen die Sätze schnell in Richtung 2%.

Je nachdem wie stark in Ihrem Hause Bestandsumschichtungen oder Konditionsanpassungen erfolgen, implodiert Ihr Zinsergebnis dann relativ schnell.

Seien Sie "Ahead the Curve"...

Nur ergänzend erwähnt: In einem solchen Szenario dürften sich die Creditspreads und Liquispreads deutlich ausweiten bzw. zumindest aus der aktuellen tiefen und engen Handelsspanne lösen. Und auch da hat sich die Welt geändert: Die EZB akzeptiert nicht mehr alle Sicherheiten und hat im Übrigen Ihre Einkaufstouren bei Unternehmensanleihen und Pfandbriefen gestoppt. Fragen Sie mal die Pfandbriefemittenten wie Ihre Platzierungen aktuell noch laufen!

Dies führt schon jetzt – und zwar noch ohne Konjunkturabschwung- zu sich herausschummelnden Spreads. Apropos Credits – ich hoffe Sie haben nicht allzu viele in Ihren Depot A- sind aktuell wirklich immer noch sehr teuer.

Just eine Frage?

Frage: Warum haben Sie eigentlich bei einem risikolosen Zinsniveau von 4% überhaupt noch Credits auf dem Buch, die Ihnen weniger als 100 BP Aufschlag bringen und dafür aber RWA´s fressen?

Und wo wir gerade bei den Spreads sind. Die Liqui-Spreads, also die Beschaffungskosten Ihrer langen Liqui, beispielsweise zur Rückzahlung des TLTRO´s, oder zur Sicherstellung der NSFR, werden wohl auch nach oben gehen. Hintergrund: Die EZB reduziert die immer noch sehr hohe Überschussliquidität, ein Abschwung erfordert mehr Liquidity, Banken müssen Teile Ihre Einlagen substituieren, da finanzmarktaffine Gelder wieder „entfleuchen“ und es schwerer wird den Kapitalmarkt anzuzapfen.

Wenn Sie mich Fragen würden....

Glücklicherweise haben Sie ja eine funktionierende, hinsichtlich Gesamtbank integriert denkend und handelnde Einheit, die bestens performed, immer einen Schritt voraus ist und pro aktiv – auch ohne Auftrag die richtigen Dinge identifiziert, Lösungen & Handlungsoptionen erarbeitet und vorausschauend handelt. Überraschungen dürften dann ausbleiben und in Folge sollte nicht viel passieren.

Sollte es anders sein, sie z.B. eher aufgabenorientierte im Silo verhaftete Einheiten, die an der Oberfläche kratzend um die Steuerungskompetenz diskutieren, empfehle ich Ihnen folgende Schrittfolge:

- 1. Analysieren Sie Ihr Liquiditäts-, Zins- und Creditbuch (inkl. Kundenkredite) – und zwar jeweils im echten „Deep Dive“

- 2. Einwertung Ihres Ergebnisraumes im ZÜB in verschiedenen „realistischen Szenarien“

- 3. Deep-Dive in Ihr Eigengeschäftsportfolio inkl. Ihrer „nicht zinstragenden Teile“

- 4. Echter Stresstest Ihrer Immofonds – Vergleichen Sie die mal mit der Kursentwicklung der jeweiligen REITS

- 5. Deep-Dive in Ihr Einlagenportfolio, Strukturänderungen, Margen, ABC-Analysen, Modellierung

- 6. Identifizierung konkreter „integrierter“ Auswirkungsketten

- 7. Ableitung sehr konkreter Handlungsoptionen zur Stabilisierung/ Profitabilisierung der Gesamtbank – ein ganz konkreter Maßnahmenplan

- 8. Umsetzung geeigneter Maßnahmen inklusive Schaffung notwendiger Rahmenbedingungen (Haben Sie wirklich ein Treasury, gar eine starke ALM-Funktion oder gar nur einen Kümmerer?

- 9. Welche ECHTE tiefgreifende Transparenz über Ihre Gesamtbank haben Sie als Geschäftsleiter wirklich – außerhalb regulatorischer Kennziffern

Klingt zu aufwändig? Sie haben gar kein Treasury? Sie verlässt der Mut? Es liegt an Ihnen sich auf den Weg zu machen um ein integriertes Treasury – oder besser gesagt eine starke ALM-Funktion aufzubauen.

Das Ganze wird natürlich umso wichtiger, wenn Sie sich von LSI-Bank zum fusionierten „NBSI“ Neuem beobachtetem Significant Institute entwickeln.

Nennen Sie es wie Sie wollen - Hauptsache "Stark"

Ich baue regelmäßige derartige Einheiten auf. Ganz systematisch, diszipliniert, transparent und vor allem ganz praktisch. Sie müssen ja vorankommen und brauchen den Erfolg! Natürlich ohne Zusatz-Risiken und der vollen Kontrolle.

LCR ?

Ganz Praktisch | Konsequent und Sicher!

Ein Tip für Sie:

Nutzen Sie doch einfach uns als Ihren Begleiter Ihrer Treasury-Einheit. Ob als Weiterbildung, Sparringspartner oder als Unterstützer: WIR führen Sie zur starken ALM-Funktion. Ganz praktisch, ganz konsequent und ganz sicher! , Sie erhalten konkrete Vorschläge welche Handlungsoptionen Sie im aktuellen Umfeld in Treasury & GBS weiterbringen! Konkret | Diszipliniert | Transparent.

Wir kümmern uns um Ihre Treasury- Mitarbeiter (oder Ihren Kümmerer).

Sie kommen quasi über Nacht zu einer Treasury-Einheit in Richtung starker ALM-Funktion. Ganz ohne Stress und ewiger Projektarbeit.

Bleiben Sie erfolgreich und gerne auch gesund. Ich freue mich auf Ihr Feedback und einen Austausch.

Liebe Grüsse Ihr Dennis Bach

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!