Jedes Jahr im September legt die Bundesbank die Karten auf den Tisch – die Ertragslage der Kreditinstitute liegt offen. Auch 2025 war es es wieder so weit. Auch wenns die Zahlen für 2024 waren – ernüchternd. Trotz Zinsanstieg, trotz Rückenwind. Was sagt das über die Branche – und über uns alle? Und was bedeutet das für das Hier und Jetzt, und vor allem für ihr Treasury – wo Märkte nervös werden, Konjunkturen kippen und Schulden explodieren? Wer 2024 nichts verdient hat, wird auch in 2026 kämpfen müssen. Oder wie wir sagen: Du bekommst, was du duldest …

„Es ist nicht genug zu wissen – man muss auch tun.“

Wer soll das bezahlen? Wer hat das bestellt? Europa taumelt zwischen Reformstau, Rüstungsdrang und Ertragsillusion. Und während die Aktienmärkte KI-verzückt feiern, mahnt die Zinskurve: Schluss mit der Party. Ein Weckruf für alle Treasurer mit Verantwortung, doch zunächst noch einmal ein paar Schritte zurück:

Zinsüberschüsse 2024 – ein gutes Jahr? Nicht für alle.

Auf den ersten Blick war 2024 für viele Banken ein ordentliches Jahr – insbesondere beim Zinsergebnis. Laut Bundesbank betrug die durchschnittliche Zinsmarge zwar 1,01 % – etwa auf dem Niveau des Vorjahres – blieb jedoch unter dem langfristigen Durchschnitt von 1,08 %. Sparkassen und Kreditgenossenschaften glänzten mit Werten von 1,91 % bzw. 1,73 %. Doch bei Großbanken liegt die Marge weiter bei schwachen 0,66 %.

Der Ertragsschub verpufft vielerorts. Warum? Weil die steigenden Zinsen nicht überall durchschlagen. Viele Institute haben sich zu spät auf das veränderte Umfeld eingestellt. Die aktivische Seite erholt sich nur schleppend, Risikovorsorge zieht an, und das Depot A bewegte sich zwischen erhöhten Kapitalanforderungen und der Angst vor Risikovorsorge.

Die Bundesbank hat es offiziell gemacht: Die Ertragslage der deutschen Kreditinstitute ist schwach. Der Zinsüberschuss? Trotz höherer Zinssätze nur minimal gestiegen. Das Betriebsergebnis? Rückläufig. Die Eigenkapitalrendite? Weiter unter Druck.

„Du bekommst, was du duldest!“

Wäre man kühn oder gar forsch, könnte man auf die Idee kommen: Das vermeintliche Comeback über den Zins ist eine Illusion. Der Grund: Viele Banken sitzen auf Altlasten, strukturell zu trägen Portfolien, hohen Kostenquoten und einem Zinsbuch, das nicht aktiv gesteuert, sondern passiv mitgeschleppt wird.

Wer in 2023 nicht vorgesorgt hatte, wird 2025 und spätestens in 2026 auf die harte Tour lernen, dass ein gutes Zinsjahr kein Selbstläufer ist. Sind Sie eiegntlich „Mental in der Zukunft?“, dann schauen Sie mal hier:

Europa im Reformstau – und Deutschland ganz hinten

Der Internationale Währungsfonds (IWF) rechnet 2025 mit einem Wachstum von 0,2 %. Für 2026: magere 0,9 %.

Trotz geplanter Rekordschuldenaufnahme von über 850 Milliarden Euro, trotz Infrastruktur–Sondervermögen, trotz gelockerter Schuldenbremse: Die „Euphorie“ in der Realwirtschaft bleibt aus.

Deutschland – ehemals Konjunkturlokomotive Europas – ist das einzige G7-Mitglied, das heute real nicht stärker ist als 2019. Zölle, geopolitische Spannungen, Trumps erratische Politik und Handelsunsicherheiten belasten die exportorientierte Industrie. Private Investitionen? Warten ab. Wachtsum? Fehlanzeige – außer bei den Schulden? Sorry. Nicht, dass ich gegen schuldenfinanzierte Infrastrukturmaßnahmen wäre, im Gegenteil. Mir wäre es nur lieber gewesen, wenn man das Ganze eher im Niedrigzinsumfeld vorangetrieben hätte. Schwamm drüber!

Nur: Die Frage der Finanzierung bleibt! Wer sind denn die Investoren, die den riesigen Funding-Hunger von Deutschland, Konsorten & Co stillen? Und das Ganze auch noch zu Zinsen um die 2,5%? Mit Verlaub, wer macht denn sowas?

Die EZB? Unrealistisch, Der Markt – Eine Mär, Think about it! Und By the Way, was passiert dann mit Spreads und Zinsniveau?

Kurve, Kante, Kontrollverlust – oder: Was Zinsdifferenzen uns sagen sollten

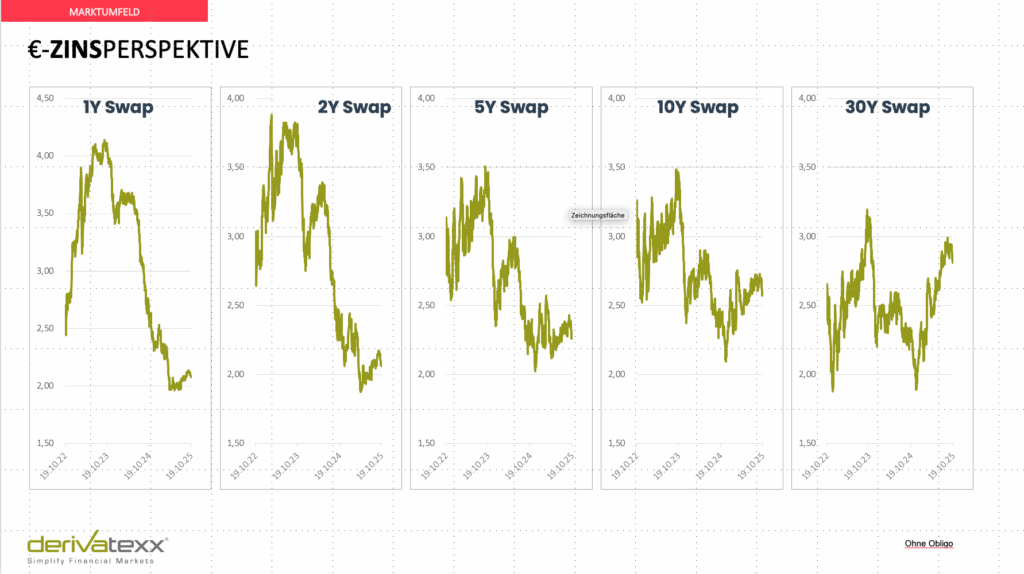

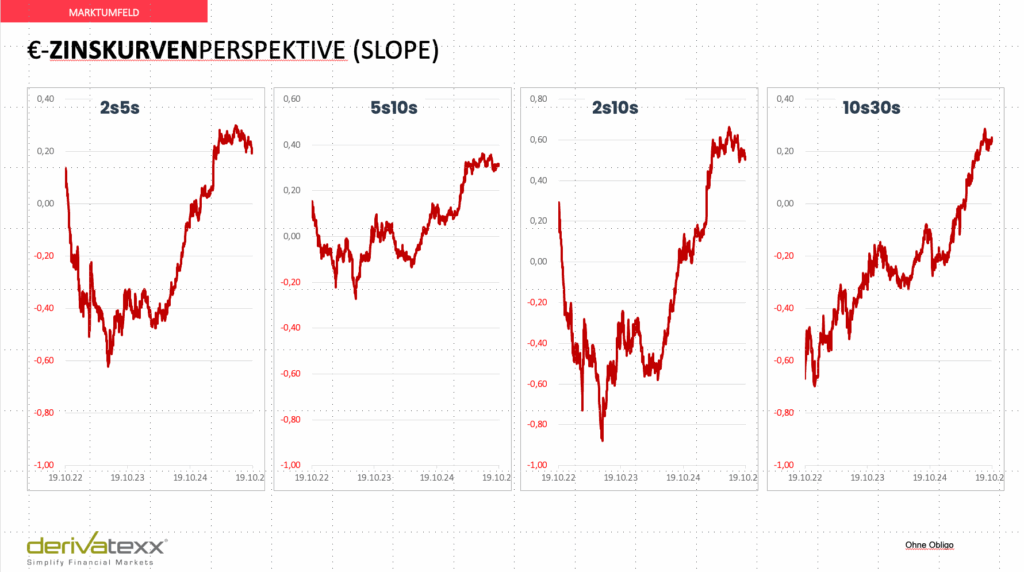

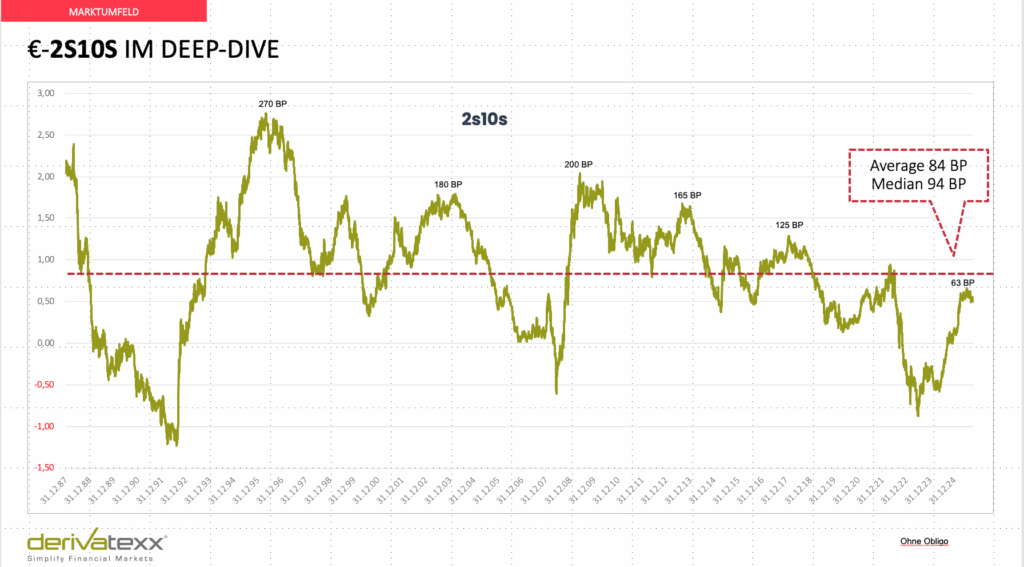

Wer dieser Tage auf die Zinskurven schaut, sieht … nicht viel. Jedenfalls nicht das, was man sehen sollte.

Denn ehrlich: Eine Differenz von 60 Basispunkten zwischen 2- und 10-jähriger Laufzeit ist keine gesunde Kurve. Das ist ein strukturelles Warnsignal. In normalen Zeiten – erinnern Sie sich? – da lag dieser Spread irgendwo bei 150 Basispunkten oder mehr. Und das hatte Gründe.

Warum ist das so wichtig?

Die Zinskurve ist nicht nur ein Marktphänomen – sie ist ein Spiegel des geldpolitischen Unterbewusstseins.

Und der Blick in diesen Spiegel sagt uns:

Die EZB fährt noch immer mit angezogener Handbremse – aber das Gaspedal klemmt auch.

Die Leitzinsen wurden zwar angehoben, aber von echter geldpolitischer Normalisierung sind wir weit entfernt. Was wir erleben, ist eine Mischung aus:

politischer Rücksichtnahme auf hochverschuldete Staaten,

Angst vor wirtschaftlicher Delle,

und einer subtilen Hoffnung, dass sich Inflation, Wachstum und Staatsfinanzen irgendwie selbst einpendeln.

Nur: Der Kapitalmarkt hat kein Interesse an Hoffnungen. Er will Prämien.

EZB und Kurvenlogik: Die heimliche Steilerin

Eine expansive oder auch nur nicht-restriktive EZB-Politik treibt die Steilheit. Logisch?

Wer lange refinanziert, will kompensiert werden.

Wer langfristige Anleihen kauft, will für Kaufkraftverluste entschädigt werden.

Wer in 30 Jahren noch lebt, will nicht enteignet werden.

By the Way: Erinnern Sie sich noch an 5 % Rendite auf 10-jährige Bundesanleihen?

Ja? Dann sind Sie wahrscheinlich über 40 und haben noch stabile Nerven. Und nein – 5 % sind nicht hoch. Sie sind normal. Erfahrungen?

Anleger verlangen Inflationsausgleich – durch höhere Zinsforderungen

Die langfristigen Renditen steigen – unabhängig von der EZB

Die Kurve wird steiler – nicht aus Hoffnung, sondern aus Misstrauen

Staaten zahlen drauf – und zwar richtig – schauen Sie mal wie lange Deutschland im Schnitt gefundet ist!

Und was heißt das für Treasurer?

- Wer glaubt, Kurvenversteilerung sei nur ein Derivate-Trade, verkennt die tektonische Verschiebung dahinter.

- Wer nicht vorbereitet ist – strategisch, bilanziell, steuerungstechnisch – wird von der Realität überrollt.

- ALM, Stresstests, Zinsbuchsteuerung und Refinanzierungsszenarien sind keine Übungen – sie sind Pflicht.

„Es ist nicht genug zu wissen – man muss auch tun.“

Und: „Wenn Sie glauben, 60 Basispunkte seien normal – schauen Sie nochmal hin.“

Hausse, Hype, Heilsversprechen – was die Börse heute feiert, zahlt der Rentenmarkt morgen

Während im Bankenbuch noch 1,01 % Zinsmarge gefeiert wird, brennt draußen längst die nächste Hausse. Aktienmärkte tanzen. Gold bei 4200 USD, Silber in den 50igern? Gefühlt wieder sexy.

Bitcoin? um die 110.000 Selbstverständlich wieder da – diesmal endlich seriös.

Klar alles in einem Umfeld, in dem die Realwirtschaft stagniert, der IWF seine Wachstumsprognosen senkt und der Staat sich immer hemmungsloser verschuldet?

Rein theoretisch, aber wirklich nur so könnte man es Euphorie nennen. Oder das Pfeifen im geldpolitischen Wald.

Der Aktienmarkt feiert, was der Rentenmarkt noch gar nicht versteht.

Die Märkte haben sich längst auf das neue Narrativ eingeschossen:

KI ist die Produktivitätsrevolution

Infrastruktur und Rüstung sichern Wachstum

Schulden? Werden schon wegreguliert

Fiat-Geld? Solange’s läuft…

Die Kurve. Die Laufzeit. Die Institutionen.

Alls nicht umsonst...

Was dabei vergessen wird: Das alles ist nicht umsonst.

Denn was jetzt als „grüne, digitale und militärische Transformation“ gefeiert wird, ist am Ende vor allem eines:

Ein massiver Ausgabeschub – der refinanziert werden muss.

Und wer wird ihn tragen?

Die Kurve. Die Laufzeit. Die Institutionen.

KI – das neue Perpetuum Mobile

Besonders spannend: Die Hausse rund um Künstliche Intelligenz.

Die Kursgewinne einiger Tech-Giganten erinnern an eine Feedbackschleife:

OpenAI vergibt Aufträge an Partnerfirmen

Diese investieren mit noch nicht verdientem Kapital zurück in OpenAI

Die Bewertungen steigen – alle Beteiligten profitieren

Und das Kapital?

Kommt von Anlegern, die „nicht abgehängt werden wollenEin echtes Perpetuum Mobile. Genial. Aber nicht nachhaltig.

This Time is different...

Wachstum auf Basis zukünftiger Erwartungen, die durch gegenwärtige Bewertungen vorfinanziert werden?Meine Meinung: Das ist keine gesunde Hausse – das ist ein geschlossener Bewertungszirkel. Immer wenn ich den Spruch des „Dieses Mal ist alles anders!“ höre, werde ich nervös. Schon mal gehört. Nennt sich Blase. Oder „New Economy 2.0“.

Oder einfach: Déjà-vu.

ALM: Die unterschätzte Supermacht

Inmitten dieser Gemengelage wird Asset-Liability-Management zum eigentlichen Gamechanger. Die starke ALM-Funktion erlaubt es, Transparenz über Risiken, Duration-Gaps, Liquiditätsbedarfe und Zinsschockszenarien zu schaffen – und damit vorausschauend zu steuern.

Transparenz erlaubt Steuerung!

Wer hier nicht beginnt, systematisch Daten, Szenarien und Steuerungslogik zu verknüpfen, wird bald nicht mehr nur unter Druck stehen – er wird schlichtweg überrollt.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenMental in der Zukunft – sind Sie vorbereitet? -: Wenn Märkte wieder zittern

Die Zeiten von „Sell Vola“ sind vorbei. Mit geopolitischer Unsicherheit, wachsendem Populismus, nervösen Märkten und schwächelnder Wirtschaft werden Zinskurven volatiler, Spreads empfindlicher, und die Risikoaversion steigt.

Die Märkte beginnen zu wackeln, die Volatilitäten ziehen an – und mit ihnen das Risiko. Wer jetzt seine Hausaufgaben nicht gemacht hat, wird in den kommenden Quartalen nicht nur Marktwertverluste sehen – sondern echte Ergebnisprobleme.

– Bilanzielle Trägheit kostet – nicht in Excel, sondern im Ergebnis.

– Stille Neuausrichtungen im interationalen Zins- und Währungsgefüge. Look at japanische 10jahres-Zinsen oder in der Schweiz, wo möglicherweise bald wieder negative Zinsen zu sehen sind.

Integriert denken. Souverän handeln. Treasury kann das.

In einem Umfeld, das von Unsicherheit, Euphorie, Kapitaldruck und Marktvolatilität gleichzeitig geprägt ist, braucht es keine hektischen Manöver.

Es braucht Klarheit. Struktur. Und einen Werkzeugkasten, der mehr kann als nur Soll-Ist-Vergleiche.

Treasury, das heute strategisch denkt, integriert arbeitet – also Risiko, Liquidität, Kapital, GuV und Bilanz in einem Steuerungsmodell verbindet – kann nicht nur Risiken beherrschen.

Es kann Chancen realisieren, die andere gar nicht sehen.

Weil sie mit Scheuklappen auf ihre Kosten schauen – während Treasury längst auf Wirkung steuert.

Und das Beste:

Die Instrumente dafür sind da. Die Methoden auch.

Ob Duration-Management, Swaption-Strategien, strukturierte Refinanzierungsplanung, Value-Sicherung, Asset-Allokation, Kreditportfolio-Optimierung oder Stresstest-getriebene Kapitalsteuerung:

„Es ist nicht genug zu wissen – man muss auch tun.“

Long Receiver-Swaptions / Short Payer-Swaptions: Jetzt günstige Zinsniveaus absichern

Straddle-Strategien bei erhöhter Vola

Gold oder Bitcoin? Vielleicht als psychologische Reserve

Cash sammeln – optionales Pulver für Opportunitäten

Auf Steepening setzen: Kurve ist flacher geworden

Kreditgeschäfte kritisch prüfen – Stichwort: Margendruck & Risiko

Derivate-Portfolio ausmisten – Altlasten kosten

Buy-Now-Pay-Later-Finanzierungen? Kritisch evaluieren

Refinanzierungsstrategie überdenken – Fristen, Quellen, Flexibilität

Strategische Asset-Allokation entwickeln – keine Einbahnstraßen mehr

Fundingstruktur sichern – stabile, verlässliche Linien prüfen

Corporates mit geringem Spread abbauen

Sicherstellung der Liquiditätspuffer – Marktverwerfungen können schnell kommen

Neue Kapitalanforderungen (CRR III, Basel IV) einpreisen

Die starke ALM-Funktion | #nextLevelTreasury

Derivatexx Fincademy – Ihr Performance-Booster

All das ist keine Raketenwissenschaft. Aber es ist komplex.

Deshalb braucht es klare Ansätze, strukturierte Schulungen, methodisches Vorgehen – und ein Sparring auf Augenhöhe.

Wer glaubt, das Umfeld würde einfacher, irrt. Aber gerade darin liegt die Chance: Ein starkes ALM kann heute Orientierung geben – strategisch, regulatorisch, wirtschaftlich. Und damit zum entscheidenden Erfolgsfaktor im Sturm werden.

Die derivatexx Fincademy ist Ihre zentrale Plattform für ALM-Kompetenz, Treasury-Wissen und steuerungsorientiertes Praxis-Know-how.

👉 „Working Learning“, „1:1 Coaching“, strukturierte Planspiele, Transferpreise, Derivatepraxis, Zinsszenarien – alles da.

„Erfolg ist die Sache, die man bekommt, wenn man das Spiel beherrscht.“

Die goldene Phase des Zinsanstiegs ist vorbei. Jetzt kommt die Phase des echten Treasury-Handwerks:

Strategie, Szenarien, Stressresistenz.

Bleiben Sie ruhig – aber bitte nicht still.

Und vor allem: Carpe Treasury.

📘 E-Book: „Starke ALM-Funktion als Steuerungszentrum“

Jetzt eBook kostenlos herunterladen – oder noch besser: Vereinbaren Sie direkt Ihr persönliches Sparring-Gespräch zur Weiterentwicklung Ihrer ALM-Funktion.

Falls nicht – wir zeigen Ihnen, wie’s geht.

Ihr Move? Vom Zuschauen zum Handeln

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!

")