„Verglichen mit Anfang April hat sich die Lage am Kapitalmarkt scheinbar deutlich beruhigt. Scheinbar? Na ja, irgendwie passiert gefühlt jeden Tag etwas neues und das Alte ist noch nicht vergangen! Interessanterweise, scheint trotz alledem alles irgndwie stabil. Aber wer genauer hinsieht, erkennt: Die Risiken haben sich nicht aufgelöst. Sie schwelen unter der Oberfläche weiter… ! Man könnte die Frage stellen, wie man in Bank und Treasury damit umgehen soll? Auf´s neue in Blog 70 – Let´s discuss.

USA: Konsum auf Kante genäht, Schulden auf Krawall gebürstet

Keine Rocket-Science und Sie Wissen es ja auch selbst: Wir erleben derzeit ein globales Umfeld voller Spannungen, Veränderungen und Verschiebungen: geopolitisch, geldpolitisch, strukturell und vor allem – fiskalisch. Alles hängt mit allem zusammen. Was heute als „ruhig“ erscheint, könnte sich morgen als -sagen wir- “echte WildCard” entpuppen.

USA: Konsum auf Kante genäht, Schulden auf Krawall gebürstet

Beginnen wir mit der letzten starken Säule der US-Konjunktur: dem Konsum. Der zeigt nämlich erste Risse. Die jüngsten Arbeitsmarktdaten lassen aufhorchen – enttäuschende Neueinstellungen, steigende Erstanträge auf Arbeitslosenhilfe (Jobless Claims).

Zugleich bleibt der Inflationsdruck in gewisser Weise hoch, teilweise getrieben durch neue Handelsbarrieren und natürlich geopolitische Unsicherheit. Der Iran-(oder besser gesagt Nah-Ost-) Konflikt trägt da sicherlich nicht zur Beruhigung bei.

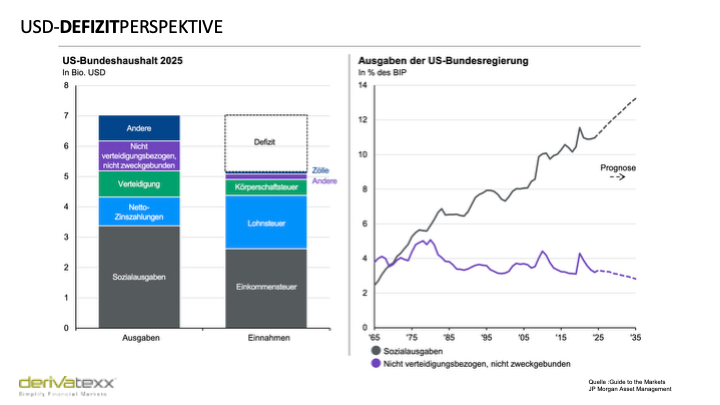

Mal losgelöst von der Geopolitik liegt das eigentliche Problem aber tiefer: das strukturelle Haushaltsdefizit der USA. In konjunkturell robusten Zeiten – bei nahezu Vollbeschäftigung- ein Defizit von rund 7 % des BIP zu fahren, wäre früher undenkbar gewesen. Nun ist es – oder besser gesagt – so war es bisher Realität. Und der US-Kapitalmarkt beginnt diese Realität nun einzupreisen. Im Niveau, in der Kurvensteilheit, im Spread!

Klar, die Kreditwürdigkeit der USA bleibt formal natürlich unangetastet, doch Moody’s Downgrade wirkt zumindest Leicht nach. Der Markt beginnt, trotzdem langsam umzudenken. Interessanterweise entstehen daraus Diskussionen, Wirrungen aber auch Chancen: 30-jährige US-Treasuries notieren inzwischen bei rund 5 % Rendite – ein Niveau, das viele Investoren zuletzt vor Jahrzehnten gesehen haben. Die Ironie der Schuldenlast: Sie schafft attraktive Einstiegsniveaus für langfristige Anleger (die entweder an die Rückzahlung der Bonds oder an einen stabilen USD glauben).

Europa: Sonderkonjunktur durch Unsicherheit?

Während die USA mit ihren Haushaltsdefiziten ringen, hat sich derweil in Europa ein seltenes Fenster geöffnet. Die Gemengelage aus geopolitischen Verschiebungen, Verteidigungspolitik, Handelskriegen und im Kontext dessen mit einer gewissen EU-Neuordnungseuphorie führt zu einer spürbaren Kapitalumlenkung: Kapital fließt zunehmend aus den USA – hinein in Euro-Assets. Look at the EUR/USD!

Europa wirkt (noch) stabil, rational, berechenbar. Und genau deshalb rückt es stärker in den Fokus globaler Investoren. Die großen Programme zur Verteidigungs- und Infrastrukturfinanzierung – sei es auf NATO-Ebene oder durch nationale Initiativen – markieren aktuell quasi den Beginn einer neuen Ära:

– 5 % des BIP für Verteidigungsausgaben: politisch vereinbart, finanziell gewaltig.

– Neue EU-Fazilitäten zur Förderung von Infrastrukturprojekten.

– Nationale Schuldenpakete – von Deutschland bis Frankreich – zur Modernisierung ganzer Volkswirtschaften. Und by the Way: Unter Verteidigung und Infrastruktur kann man am Ende alles packen. Von der IT- bis zum Consultant!

What does it mean?

Was bedeutet das? Ein gigantisches Emissionsvolumen kommt auf die Märkte zu. Staatsanleihen werden wieder zur Schlüsselfrage – nicht nur für Investoren, sondern für jede Bank mit Zinsbuch, Refinanzierungsstrategie und Bilanzstrukturambition.

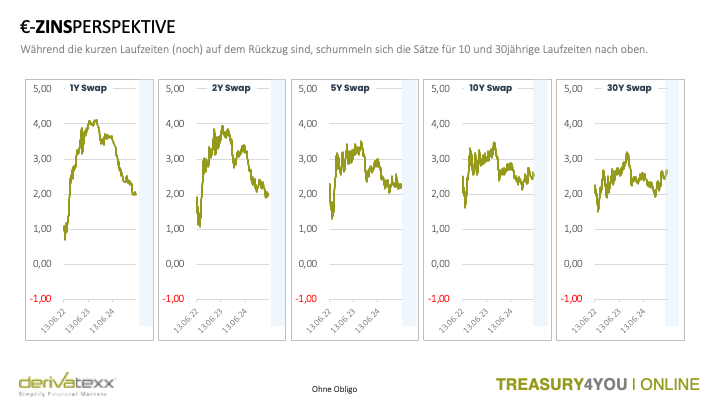

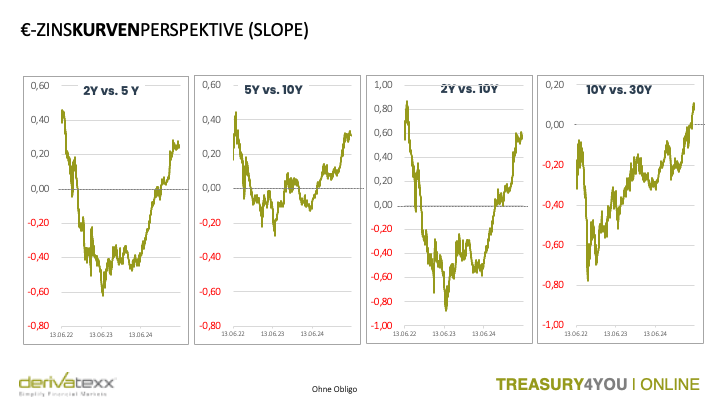

Emissionsvolumen hängt am Zinsniveau, hängt am Spread, hängt an der Kurvensteilheit.

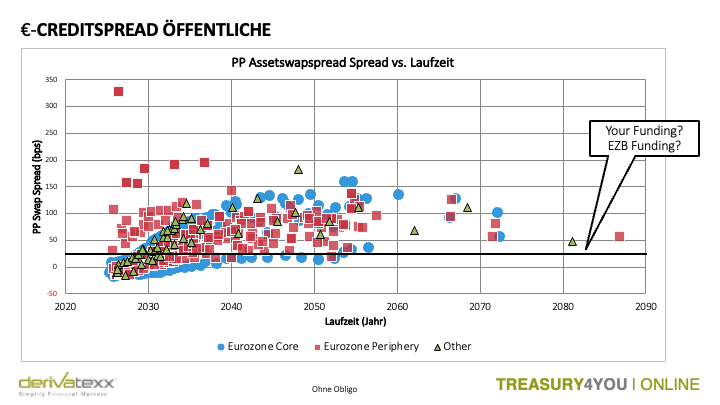

Vorbei sind die Zeiten mit der All-you-can-eat-Politik der EZB, als jeder Pfandbrief mit 60% des Emissionsvolumens gleich in den Büchern der Bundesbank verschwand und nie mehr den Markt erblickte. Vorbei sind auch die Zeiten, als man als Volksbank oder Sparkasse ungedeckte Geldaufnahmen bei seinem Zentralinstitut zu Swap +30 BP bekam.

Zu guter letzt bemerken, sogar Regionalinstitute dass Einlagen sogar auch mal abfliessen können. Eine neue wundervolle Welt?

EZB: Entschlossenheit mit angezogener Handbremse – und eine mögliche Rolle im neuen Infrastrukturregime

Hinzu kommt: Die EZB hat den Leitzins (nun zum 8. Mal ) auf 2,00 % gesenkt. Schön? Eine Maßnahme, die auf den ersten Blick expansiv wirkt. Doch der Kontext erzählt eine andere Geschichte: Die Inflation bleibt über dem Ziel, einzelne Ratsmitglieder haben sogar gegen die Senkung gestimmt. Präsidentin Lagarde spricht von einer guten „Positionierung“, und interessanterweise nicht von einem klaren Kurs.

Zwischen den Zeilen wird klar: Die EZB kauft sich aktuell Flexibilität – aber keinen Plan. Die letzte Zinssenkung ist eine taktische Bewegung, keine strategische Neuausrichtung. Für Banken bedeutet das: Wer mit einem festen Zinspfad plant, ist auf der falschen Spur.

Doch genau in dieser „Positionierung der Christine Lagarde“ könnte sich etwas Größeres andeuten: Die EZB wird – ob sie will oder nicht – zur Schlüsselfigur in der kommenden Finanzierungsära der Eurozone.

Die Staaten brauchen Kapital. Viel Kapital. Für Verteidigung, Digitalisierung, Klimaschutz und Infrastruktur und ggf. den Wiederaufbau der Ukraine. Die neuen 5 %-Verteidigungsziele der NATO, Investitionsoffensiven aus Berlin, Paris und Brüssel – all das wird Milliarden an frischem Funding erfordern.

Da sind die Prolongationen des überaus kurzen Refinanzierungsmixes der deutschen Finanzagentur noch gar nicht berücksichtigt. Und auch wenn niemand laut von einem neuen „QE-Programm“ spricht: Die EZB wird ihre Rolle finden (müssen).

Staatsfinanzierung - natürlich nicht...

Nein, sie wird selbstverständlich keine großflächige Staatsfinanzierung auf Knopfdruck betreiben – das wäre zu plump. Aber sie kann Liquidität umleiten, subtil, aber wirksam.

Wie? Eigentlich sehr einfach: Indem sie die Einlagenfazilität – nicht etwa die Hauptrefinanzierungsfazilität – unattraktiver gestaltet.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen... aber vielleicht ein wenig Hilfestellung

Ein solcher Schritt – eine gezielte Absenkung und Begrenzung der Einlagenfazilität – würde viele Banken zwingen, ihre bei der EZB geparkten in Summe generösen Liquiditätspuffer anderweitig zu investieren. Und wohin wird das Kapital fließen? Genau – in vermeintlich sichere Solva-0-Assets. Sprich: Staatsanleihen, SubSovereigns und Agencies. Quasi ein stilles QE durch die Marktlogik.

Eine geldpolitisch „saubere Lösung“, fiskalisch hilfreich – und politisch diskret.

Kapitalmärkte: Leise Volatilität, laute Schulden

Und noch etwas: Das trügerisch ruhige Bild an den Kapitalmärkten – aktuell stabile Aktien, sinkende Volatilität, immer noch Enge Bonitätsspreads Spreads – ist ein gefährlicher Beruhigungstee.

Denn unter der Oberfläche arbeiten tektonische Kräfte:

– Reale Zinsen steigen leicht – Kapitalbindung wird teurer.

– Bilanzielle Trägheit kostet – nicht in Excel, sondern im Ergebnis.

– Stille Neuausrichtungen im interationalen Zins- und Währungsgefüge. Look at japanische 10jahres-Zinsen oder in der Schweiz, wo möglicherweise bald wieder negative Zinsen zu sehen sind.

Noch Plätze: 25. und 26. Juni 2025 | 09:00-12:00 Uhr

Was das alles mit ALM zu tun hat? Alles.

In dieser Gemengelage wird Asset-Liability-Management zur zentralen Steuerungsdisziplin der Gesamtbank. Es geht nicht mehr nur um geglättete Fristenbänder, gleitende Zinsbuchreports, Wachstumsannahmen auf der Einlagenseite, ode rim eine theoretische Übung zur strategischen Asset-Allokation. Es geht um:

Wer glaubt, das Umfeld würde einfacher, irrt. Aber gerade darin liegt die Chance: Ein starkes ALM kann heute Orientierung geben – strategisch, regulatorisch, wirtschaftlich. Und damit zum entscheidenden Erfolgsfaktor im Sturm werden.

– Die strategische Allokation von Kapital unter geopolitischer Unsicherheit.

– Die Einpreisung fiskalischer Risiken in Liquiditäts- und Fundingstrategien.

– Die Verknüpfung von Zins-, Spread- und Bewertungsrisiken mit dem Geschäftsmodell der Bank.

– eine tiefe Kenntnis eines jedweden Teilportfolios auf der Gesamtbilanz, dessen Weiterentwicklung und fokussierten und erfolgreichen Bewirtschaftung

– dem korrekten Umgang mit dem Kundenverhalten in Verbindung mit einer geeigneten “Margen”- und Vertriebssteuerung

– und, und, und….

📘 E-Book: „Starke ALM-Funktion als Steuerungszentrum“

Fazit: 2025 ist das Jahr der Weichenstellung

Wer glaubt, das Umfeld würde einfacher, irrt. Aber gerade darin liegt die Chance: Ein starkes ALM kann heute Orientierung geben – strategisch, regulatorisch, wirtschaftlich. Und damit zum entscheidenden Erfolgsfaktor im Sturm werden.

Wer eine profitable Bank steuern will, braucht mehr als ein gutes Bauchgefühl. Er braucht ein integriertes Steuerungsmodell, das Ertragspotenziale sichert – und Risiken beherrschbar macht. Eine starke ALM-Funktion ist heute der Schlüssel zu nachhaltigem Erfolg: regulatorisch sauber, wirtschaftlich wirksam und strategisch klug.

In unserem eBook zeigen wir praxisnah, wie Sie Ihre Treasury-Funktion vom reaktiven Verwalter zum proaktiven Steuerungszentrum entwickeln – von Liquidität über Fristentransformation bis zum Portfolio- und Ergebnismanagement.

Erfahren Sie, wie Sie Ihre ALM-Organisation von der Berichtseinheit zur echten Steuerungsinstanz transformieren.

Die starke ALM-Funktion | #nextLevelTreasury

Jetzt eBook kostenlos herunterladen – oder noch besser: Vereinbaren Sie direkt Ihr persönliches Sparring-Gespräch zur Weiterentwicklung Ihrer ALM-Funktion.

Falls nicht – wir zeigen Ihnen, wie’s geht.

Ihr Move? Vom Zuschauen zum Handeln

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!