Es gibt Phasen, in denen sich die Rahmenbedingungen des Bankgeschäfts so rasch verändern, dass das normale Quartalstempo der ALM-Komitees schlicht nicht mehr reicht. Wir befinden uns gerade in einer solchen Phase. Geopolitische Verwerfungen, fiskalische Unwuchten auf beiden Seiten des Atlantiks, ein neues Regulierungskapitel durch die 9. MaRisk-Novelle und eine strukturelle Veränderung im Einlagenverhalten – das alles fällt nicht nacheinander an, sondern gleichzeitig. Kein Grund zur Panik, aber durchaus ein Anlass, die eigenen Modelle und Annahmen ernsthaft zu hinterfragen.

Hormus: Hin & her macht Taschen leer - aus dem Szenario ist ein offener Prozess geworden

Vor einigen Wochen war die mögliche Beeinträchtigung der Straße von Hormus noch ein Planungsszenario unter vielen. Das hat sich zwischenzeitlich deutlich verändert. Die Verhandlungen zur Deeskalation sind gescheitert – was für diejenigen, die die Verhandlungsdynamik von Donald kennen, keine große Überraschung war. Ernster ist die nachfolgende Entwicklung: Die USA signalisieren, die Straße von Hormus selbst aktiv kontrollieren zu wollen, was de facto einer Blockade des iranischen Ölexports gleichkommt

Was das für die Zinsbuchsteuerung bedeutet, lässt sich in einem Satz sagen: Der schnelle Weg zurück zur Normalität ist keine realistische Planungsannahme mehr. Die Zeitachse ist offen. Ob der Konflikt eskaliert, eingefroren wird oder sich doch noch in Verhandlungen auflöst – in allen drei Szenarien bleibt der Energiemarkt für eine absehbare Zeit -sagen wir- stark beeinträchtigt!.

Anders als bei nachfragegetriebener Inflation bringt ein reiner Angebotsschock die Zentralbanken in eine klassische Klemme besser gbekannt als Dilemma! Bekämpft die Notenbank die Preissteigerung mit höheren Zinsen, leidet die ohnehin durch Energiekosten belastete Realwirtschaft noch mehr. Senkt man die Zinsen, lässt man die Inflation laufen. Kein angenehmes Dilemma für Frankfurt. Aber die „scheidende“ Christine kennt das ja.

„Die EZB sitzt nicht an einem Hebel, sondern zwischen zwei. Geopolitisch getriebene Inflation lässt sich mit dem Zinsinstrument nicht wirklich lösen – man kann sie damit allenfalls teuer verwalten.“

Das "fiaskotare" -Pardon- fiskalische Bild: Warum Zinssenkungen strukturell schwieriger werden

Der eigentlich unterschätzte Teil der aktuellen Lage liegt nicht im Ölpreis, sondern in den Staatshaushalten. Die USA tragen bereits knapp 39 Billionen Dollar Schulden vor sich her – und das war, bevor die aktuelle Eskalation begann. Höhere Energiepreise, mögliche militärische Kosten und das ohnehin schon hohe Refinanzierungsvolumen bedeuten: US-Treasuries werden zu höheren Renditen emittiert werden müssen. Das ist kein isoliertes amerikanisches Problem. Globale Kapitalströme orientieren sich an US-Zinsen, und die EZB kann sich diesem Sog -ganz bestimmt nicht- dauerhaft entziehen.

Dazu kommt die europäische Dimension. Die Erosion des transatlantischen NATO-Bündnisses unter der aktuellen US-Administration zwingt Europa zunehmend dazu, die eigene Verteidigungsfähigkeit selbst zu finanzieren. Verteidigungsausgaben von drei Prozent des BIP und mehr – mehrere europäische Regierungen haben das bereits als Zielmarke ausgegeben – sind keine Haushaltslinie, die sich ohne Konsequenzen einfügt. Mehr Staatsschulden, höhere Emissionsvolumina, steigende Laufzeitprämien am langen Ende: Das ist ein strukturelles Argument für dauerhaft höhere Zinsen, das unabhängig von EZB-Entscheidungen wirkt.

Konsequenz für die Zinsszenarioplanung...

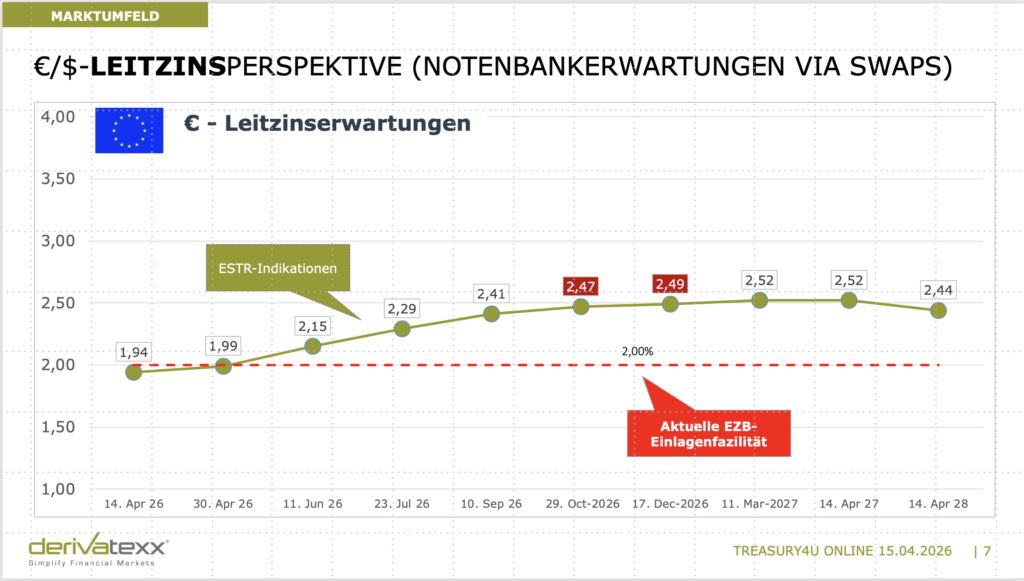

Wer in seinen Szenarien noch immer einen relevanten Zinssenkungszyklus ab Mitte oder Ende 2026 sieht, sollte das ernsthaft überprüfen. Die fiskalischen Zwänge auf beiden Seiten des Atlantiks lassen den Zentralbanken wenig Luft nach unten – unabhängig davon, was die Konjunktur eigentlich verlangen würde. „Higher for Longer“ ist kein geldpolitisches Narrativ mehr. Es ist fiskalische Realität.

...Operationalisierung via FRA´s möglich?

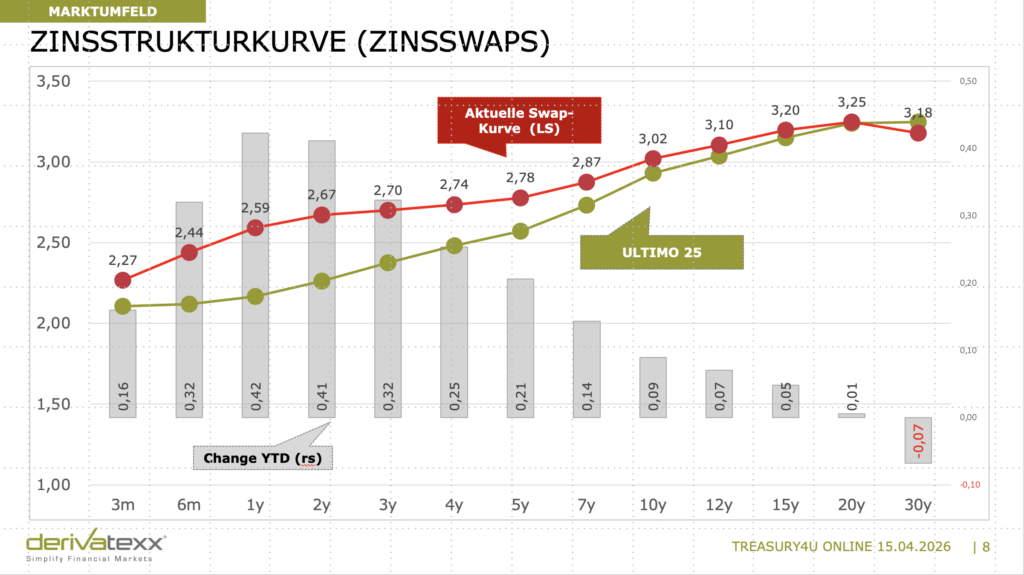

Und noch „Einer“: In Ihrem wohl eher Payer-Swap-Lastigen Derivateportfoliio dürften sich demnächts ein leicht steigende EURIBOR-Fixings bemerkbar machen – so ist der aktuelle 3-Monats_Euribor seit Februar von 1,98% auf 2,20% angestiegen. Bisher! Noch nicht massiv und „GuV-rettend- aber trotzdem – unter ceteris paribus-Bedingungen- gut für dien ZÜB und damit für die GuV.

Dies bedeutet das ihr Zinsaufwand Payer-Portfolios wieder etwas besser „teilkompensiert wird“! Klar stellt sich die Frage – in welche Höhe Ihr Payer-Portfolio „negative Haltekosten“ (Cost of Carry) produziert.

Frage: Kennen Sie Ihre negativen Haltekosten?

Klar steht der Absicherungs- bzw. Steuerungsgedanke ihres Gesamtzinsbuches im Vordergrund – den verstehe ich. Trotzdem stellt sich ja die Frage, in welchem Maße diese Bestände Ihre GuV beeinflussen. Sicherlich haben Sie ein paar Zinsswaps im Buch, die Sie eigentlich nicht mehr so richtig benötigen, oder die Ihne die GuV „unpositiv“ tangieren. Sei es weil Sie im Letzten Erhöhungszyklus hohe Payer-Swaps abgeschlossen haben (da war die Zinskurve ja noch invers- und Payers haben positiv Carry produziert), oder weil Ihnen die Aktivseite abhanden gekommen ist.

Egal, die Frage ist wie steuern Sie Ihr Portfolio, damit Sie positive GuV-Beiträge generieren können, ohne nur Barwert hin- & herzuschieben.

Hier kommen nun FRA´s ins Spiel. Wahrscheinlich kennt das Instrument schon niemand mehr :-).

Mit Forward rate Agreement können Sie ganz dezidiert einzelne EURIBOR-Tranchen festschreiben oder gerne auch absichern. Beispiel:

Der 9×12 FRA, handelt aktuell bei 2,80%. Dies bedeutet mit dem Verkauf des FRA´s zu 2,80% sichern Sie sich eben diese 2,80% für 3-Monate. Notiert der 3-Monats-Euribor in 9 Monaten (am Vergleichstag) unter 2,80%, beispielsweise bei 2,50% – erhalten Sie salopp gesagt eine Ausgleichszahlung in Höhe der Differenz (2,80% – 0,50% = 0,30%).

Heisst: Aktuell handelt der 3-Eueribor bei 2,20%. Der Foward in 9 Monaten bei 2,80%. Ergo: Sie können sich dieses Niveau über einen Verkauf des FRA festschreiben. Quasi: Wenn Sie nicht an den „Forward“ gleuben, können Sie diesen für Sie zur GuV-Steuerung nutzen.

Steigende Kurzfristsätze und der Einfluss auf das Einlagenbeta...

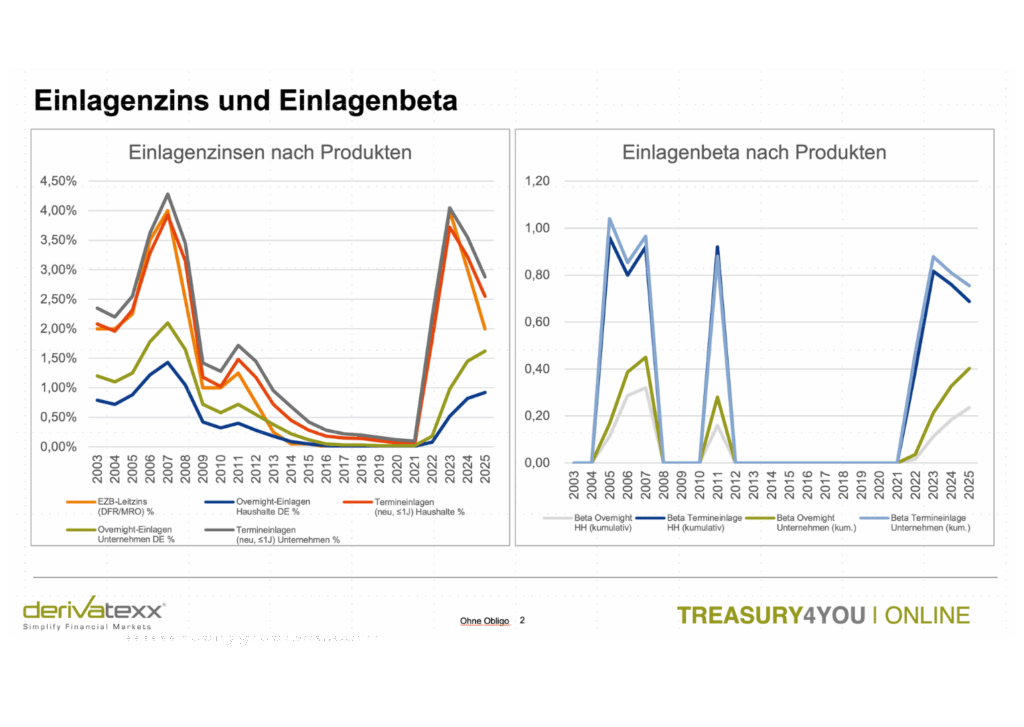

Im Zuge der aktuellen Zinsentwicklungen und dem folgend einem schärferen Wettbewerbsverhalten kursieren u.a. Aussagen, das das Einlagenbeta im Privatkundensegment in 2026 teilweise auf über 0,6 gestiegen sei. Das ganze wird u.a. belegt mit Verweisen auf das EZB Statistical Data Warehouse. Was ist da dran an der Thematik? Insbesondere auch im Kontext von höheren Zinsen, LSI-Stresstest und ZÜB-Steuerung der Banken.

Wir haben uns die zeitreihen mal angeschaut und sehen den Kernbefund wie folgt:

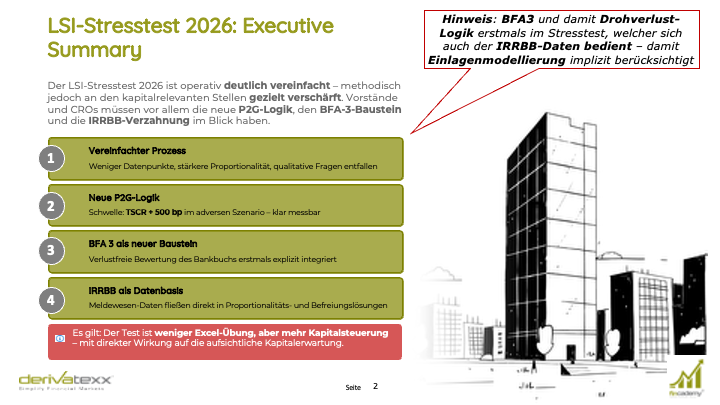

Sorry und nun noch der LSI-Stress

Was lange als stabil galt, ist heute spürbar sensibler geworden: Kunden reagieren schneller, vergleichen stärker und fordern Verzinsung aktiver ein als noch in der Niedrigzinsphase. Für Banken bedeutet das, dass Refinanzierung nicht mehr nur eine Frage des Preises, sondern auch der Stabilität und Steuerbarkeit ist.

Und genau in dieses Umfeld hinein fällt nun auch noch der -geänderte- LSI-Stresstest 2026. Damit steigt der Druck, Zinsbuch, Einlagenverhalten, IRRBB und Kapitalplanung nicht mehr isoliert zu betrachten, sondern als eng miteinander verknüpfte Steuerungsgrößen. Wer heute nur auf Bilanzstruktur oder Zinsergebnis schaut, greift zu kurz – gefragt ist ein integrierter Blick auf Risiko, Verhalten und Resilienz.

MaRisk 9. Novelle: Mehr Freiheit bedeutet mehr Eigenverantwortung

Anfang April hat die BaFin die 9. Novelle der MaRisk zur Konsultation gestellt. Die Stoßrichtung ist klar: Das Regelwerk wird vereinfacht, stärker prinzipienorientiert ausgestaltet und proportional auf das jeweilige Geschäftsmodell und die individuelle Risikosituation eines Instituts zugeschnitten. Weniger Detailvorgaben, mehr Raum für eigene Steuerungslogik.

Das ist im Grundsatz zu begrüßen. Viele der bestehenden Detailanforderungen haben in der Praxis zu Governance-Konstrukten geführt, die dem eigentlichen Risikosteuerungsanspruch nicht proportional waren – besonders spürbar im Auslagerungsmanagement. Die Novelle schafft hier echten Spielraum, Strukturen zu überdenken, Verantwortlichkeiten zu schärfen und Dokumentationen praxisnäher zu gestalten.

DIE fincademy | #nextLevelTreasury

Gleichzeitig ist Vorsicht angebracht vor einem Missverständnis: Weniger Detailvorgaben bedeutet nicht weniger Erwartungen. Die BaFin zieht sich aus dem Mikromanagement zurück – aber Transparenz, Nachvollziehbarkeit und konsistentes Risikomanagement bleiben vollständig als Maßstab erhalten. Wer früher hinter regulatorischen Checklisten Deckung nehmen konnte, muss jetzt das eigene Risikoverständnis umso überzeugender darlegen können. Das ist eine höhere, nicht eine niedrigere Anforderung.

Und nun...?

Hmmm, EVE-Druck und das Risiko, als Outlier klassifiziert zu werden – das sind keine neuen Themen, aber sie werden durch die fiskalischen Rahmenbedingungen drängender. Wenn staatliche Emissionsvolumina steigen und die Laufzeitprämien am langen Ende der Kurve strukturell nach oben gedrückt werden, verschärft sich der Druck auf Institute, die Duration in der Annahme einer dauerhaft flachen Kurve aufgebaut haben.

Beim Thema Passivseite gilt dasselbe wie beim Einlagenbeta: Die Richtung stimmt, die pauschalen Aussagen helfen wenig. Replikationsportfolios, die auf historischen Verhaltensannahmen beruhen, die vor der Ära von Instant Payments und offenen Bankenplattformen kalibriert wurden, gehören überprüft. Das bedeutet nicht zwangsläufig eine radikale Verkürzung – aber eine ehrliche Auseinandersetzung mit der Frage, ob die Annahmen noch zur aktuellen Wettbewerbs- und Technologierealität passen. Und wer dabei auf eine Zahl ohne eigene methodische Basis setzt, trifft Entscheidungen auf Basis fremder Annahmen.

Die aktuelle Gemengelage – Hormus, fiskalische Überlastung, MaRisk-Novelle, Einlagenstrukturwandel – lädt dazu ein, Komplexität als Selbstzweck zu behandeln. Manche Texte tun genau das: Sie stapeln Risiken, bis die Lage so unübersichtlich wirkt, dass nur noch der richtige Berater helfen kann.

Beim Fund Transfer Pricing bleibt der Hinweis richtig und wichtig: Marktferne interne Verrechnungspreise subventionieren still unprofitables Geschäft. Das ist keine neue Erkenntnis. Aber in einem Umfeld, in dem die Refinanzierungskosten tatsächlich hoch bleiben, wird die Differenz zwischen realem Marktpreis und internem FTP-Ansatz teurer – und der Handlungsdruck steigt.

Ein Ansatz? Komplexität verwalten, nicht zelebrieren

derivazexx | fincademy - 7 Meilenstiefel für Ihr Treasury

Das ist nicht die Haltung, die hier gemeint ist. Die Risiken sind real, die Anforderungen sind gestiegen, und das Umfeld ist tatsächlich herausfordernder als noch vor zwei Jahren. Die Antwort darauf muss ahsaubere Arbeit und gutes Handwerk sein: eigene Zeitreihen, transparente Szenarien, überprüfte Modellparameter und eine Governance-Struktur, die echte Entscheidungsfähigkeit herstellt, nicht nur Berichtskapazität.

Wer das tut, ist gut aufgestellt – unabhängig davon, wie sich Hormus entwickelt.

Wer heute fragt hat in 12 Monaten die besseren Antworten - Call us!

Sie haben den Artikel gelesen. Jetzt wäre ein guter Moment für ein Gespräch.

Natürlich nicht weil es brennt – vielmehr weil die Institute, die jetzt die richtigen Fragen stellen, in zwölf Monaten die besseren Antworten haben. Wir arbeiten seit Jahren mit Treasury-Teams und Vorständen an genau den Themen, die hier stehen: Einlagenmodellierung, IRRBB-Steuerung, FTP-Systeme, Stresstest-Vorbereitung. Kein Standardvortrag. Kein Folienstapel. Sondern ein Gespräch über Ökonomie, Risiko, Bilanz, Ihre Zahlen, Ihre Situation. Wir freuen uns…

derivatexx · Best Practice

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenTreasury-Steuerung, die vor dem Vorstand standhält

Wir begleiten Banken und Sparkassen bei der methodischen Weiterentwicklung ihrer Gesamtbanksteuerung – von der Einlagenmodellierung über CSRBB bis zur Stresstest-Readiness. Praxisnah, institutsspezifisch, ohne Umweg über die Theorie. Wenn sein muss auf „Grasnarbenniveau“.

FINCADEMY · Wissen, das wirkt

Die Plattform für Treasury und integriertes ALM

Kein Frontalunterricht, keine Zertifikats-Sammelei. Die FINCADEMY vermittelt tiefes Methodenwissen zu IRRBB, LCR, FTP und Gesamtbanksteuerung – so, dass es am nächsten Morgen im Komitee anwendbar ist. Für Teams, die den Unterschied zwischen einer guten Zahl und einer belegbaren Zahl kennen wollen.

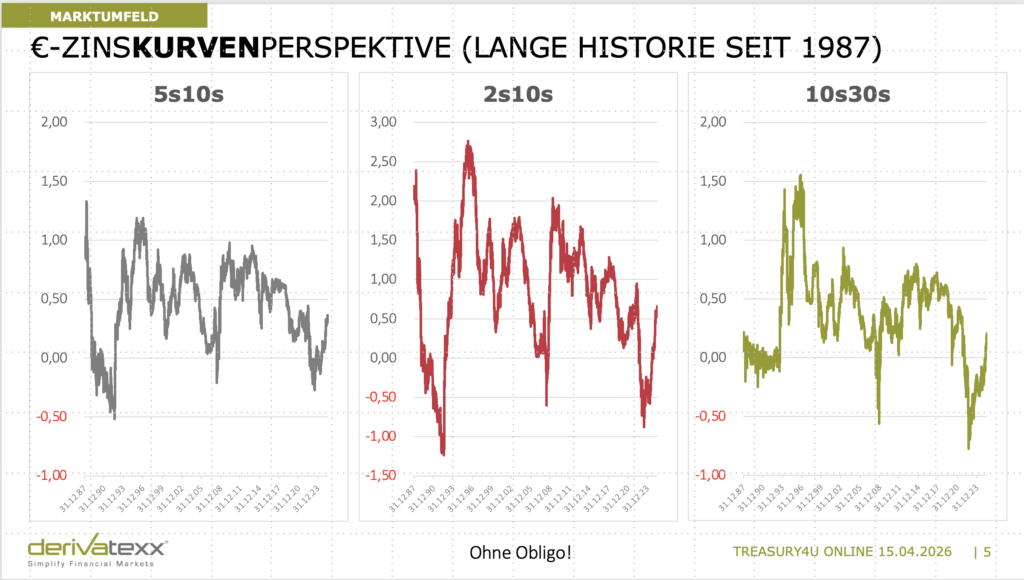

Anmerkung Abbildung oben: Marktdaten ca. 05.30 Uhr 02.03. abgeleitet über Futures, Change vs. Marktschluss Freitag..

Haftungsausschluss

Die in diesem Blogbeitrag enthaltenen Inhalte geben ausschließlich die persönliche Meinung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und dienen ausschließlich der allgemeinen Information und fachlichen Einordnung.

Dieser Beitrag stellt keine Anlageberatung, Anlageempfehlung, Anlagevermittlung oder sonstige Finanzberatung im Sinne des Wertpapierhandelsgesetzes (WpHG), der MiFID II, des Kreditwesengesetzes (KWG) oder vergleichbarer regulatorischer Vorgaben dar und ersetzt keine individuelle Beratung.

Alle Aussagen, Einschätzungen und dargestellten Szenarien erfolgen ohne Gewähr. Eine Haftung für direkte oder indirekte Schäden, Vermögensverluste oder sonstige Nachteile, die aus der Nutzung oder Umsetzung der Inhalte entstehen, ist ausgeschlossen.

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!

")