Mit der „Operation Fury“ schliesst sich der Kreis zu „This Time Is Different“: Wenn die Märkte bereits auf einem Bewertungsniveau tanzen, das historische Parallelen zu Dotcom aufweist – wenn die Zinskurve iimer noch flach ist, der Dollar schwach, die Fed-Bilanz unter Druck und die EZB-Führung im Spekulationsnebel liegt – dann ist ein geopolitischer Schock in dieser Größenordnung ein Stresstest für alle Narrative gleichzeitig.

Ein erfahrener Treasurer wartet das nicht ab. Er denkt nicht in Crashes sondern in Szenarien. Von Dot.com zur KI zum GeoCrash zu weiteren externen Autoritäten“ W Let´s einordnen…

"This Time Is Different." - der Blog war fertig und dann kam "Operation Fury!"

Der koordinierte Militaerschlag der USA und Israels gegen den Iran – und die daraus folgenden Verwerfungen in Bahrain und der gesamten Golfregion – mischt die geopolitische Risikolandkarte gerade neu. Innerhalb von Stunden. Das Ganze verbindet sich verbindet sich mit allem, was in diesem Blog bereits geschrieben Stand, auf eine Art, die nachdenklich macht.

Hier schliesst sich der Kreis zu „This Time Is Different„: Da die Märkte bereits auf einem Bewertungsniveau tanzen, das historische Parallelen zu Dotcom aufweist – wenn die Zinskurve flach ist, der Dollar schwach, die Fed-Bilanz im Tapering und die EZB-Führung im Spekulationsnebel liegt – dann ist ein geopolitisches Event dieser Größenordnung nicht einfach ein weiteres Risiko sondern eher der Stresstest für alle Narrative gleichzeitig.

Was machen die Märkte? Die wie immer schwierige Antwort.

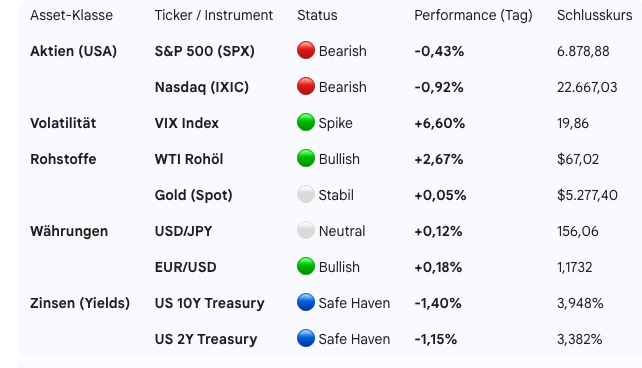

Die grosse Frage natürlich: Aktien, Zinsen, Metalle, Bitcoin, Vola – wohin geht die Reise? Und hier muss man ehrlich sein: Auf dem Vulkan ist alles schwierig. Historische Muster helfen – aber nur begrenzt.

Was wir aus früheren geopolitischen Schocks wissen:

- Aktien: Der erste Reflex ist Verkauf. Aber historisch erholen sich Märkte nach militärischen Ereignissen erstaunlich schnell – sofern keine globale Eskalation folgt. Golfkrieg 1991, Israel-Hamas 2023: Rücksetzer von 5-10 %, dann Erholung. Aber: Die Ausgangsbewertungen waren damals nicht KI-Bubble-Niveau.

- Öl: Das eigentliche Nervenzentrum. Hormuz-Risiko ist real. Rund 20 % des globalen Öl-Handels passiert diese Straße. Selbst eine partielle Blockade treibt den Ölpreis in Dimensionen, die Inflation, Zentralbankpolitik und Unternehmensergebnisse gleichzeitig treffen.

- Öl: Das eigentliche Nervenzentrum. Hormuz-Risiko ist real. Rund 20 % des globalen Öl-Handels passiert diese Straße. Selbst eine partielle Blockade treibt den Ölpreis in Dimensionen, die Inflation, Zentralbankpolitik und Unternehmensergebnisse gleichzeitig treffen.

- Zinsen/ Marktrenditen: Klassischer Flight-to-Quality – Treasuries und Bunds werden gekauft, Renditen sinken kurzfristig. Aber: Wenn Öl eine zweite Inflationswelle zündet, dreht sich das. Zentralbanken zwischen Wachstumsschwäche und Preisdruck – das ist das Albtraum-Szenario für jede Zinsbuchsteuerung.

- Gold & Metalle: Der klassische Safe-Haven-Trade läuft wahrscheinlich sofort an. Gold profitiert doppelt – als Krisenwerte und als Dollar-Hedge. Silber folgt. Das passt zur China-Gold-These aus Teil 3 dieses Blogs: Wer frühzeitig positioniert war, sitzt jetzt richtig.

- Bitcoin: Hier ist die Antwort am unsichersten. Bitcoin hat sich in früheren Krisen weder konsistent als Safe Haven bewiesen noch als reines Risk-Asset verhalten. Im Zweifel verkaufen Investoren zuerst was am liquidesten ist – und das kann Bitcoin treffen. Oder es läuft als Alternativwährungsnarrativ. Ich sehe das so: Münzwurf mit Meinung.

- Volatilität (VIX, VDAX): Steigt. Immer. Die Frage ist nur wie lange. Und genau hier liegt die Opportunity für Treasury: Wer Swaptions und Volatilitätsstrategien aufgebaut hat – wie in Teil 4 beschrieben – sitzt jetzt auf wertvolleren Positionen als noch vor dem Schlag.

Das Kernproblem auf dem Vulkan:

→ Geopolitik trifft aufgeblasene Bewertungen (KI-Bubble)

→ Geopolitik trifft flache Zinskurve (wenig Puffer)

→ Geopolitik trifft schwachen Dollar (kein sicherer Anker)

→ Geopolitik trifft Fed-Unsicherheit (Warsh noch nicht bestaetigt)

→ Geopolitik trifft EZB-Fuehrungsvakuum (Lagarde-Spekulation)

→ Alle Risiken gleichzeitig. Kein einzelnes Szenario. Sondern alle.

Warum eigentlich "Tanz auf dem Vulkan?"

Kennen Sie doch! Die (Aktien- & Credit-)Märkte laufen. Immer weiter. Die Assets ignorieren Zinsniveaus, Schuldenstände, Realwirtschaft und geopolitischen Sprengstoff (Aha!) – als hätte jemand heimlich die Schwerkraft abgeschaltet. KI on Hype! The Fantastic4 brauchen 770 Milliarden. Der Algorithmus hat nen echten Kapitalhunger!

Willkommen im Jetzt! (Sorry, nach der Operation Fury vielleicht auch im Gestern!) Willkommen in einer Welt, in der KI das neue Internet ist, die neue Elektrizität, die neue Kernfusion – kurz: das neue Perpetuum Mobile.

Aber: Erinnert das nicht an etwas? Irgendwo tief im Finanzgedächtnis?

Teil 1: Das Déjà-vu? | KI heute vs. Dotcom damals

Der Markt geht niemehr schwach!

Einmal aus der „Kassandra-Kiste“ aber denoch interessant!

Ende der 1990er Jahre erlebten die Kapitalmärkte etwas Ähnliches: Technologie wurde zur Religion. Jedes Start-up mit „.com“ im Namen schoss an die Börse, Bewertungen explodierten, und wer zweifelte, galt als gestrig. Der NASDAQ stieg zwischen 1995 und März 2000 um über 400 %. Und alle sagten: diesmal ist es anders. Produktivitätsrevolution. Neue Ökonomie. Keine alten Regeln mehr.

Dann kam EM.TV. Erinnern Sie sich? Eine Medien- und Entertainmentfirma, aufgebläht durch kreative Bewertungsphantasie. Als im November 2000 die erste ernst zu nehmende Gewinnwarnung kam, war es, als hätte jemand eine Nadel in eine Blase gesteckt – und die anderen Blasen platzten einfach hinter her. Der Markt brach zusammen. Innerhalb von zwei Jahren verlor der NASDAQ rund 78 % seines Wertes. Keine Vorhersage: Nur mal nachdenken!

26. & 27.03.26 Praxisworkshop "Best Practice Bondmanagement"

Cisco, WorldCom, Enron - die drei Lehrmeister

Was diese drei Namen eint: Sie standen für das Narrativ ihrer Zeit – und fielen ihm zum Opfer:

Cisco galt als Backbone des Internets. Bewertung: zeitweise über 500 Milliarden USD. Was folgte? Ein Kursverlust von über 80 %. Cisco hatte den Kapex-Hunger der Telekommunikationsbranche falsch eingeschätzt – und die Anleger hatten Cisco’s Wachstumsstory einfach in die Ewigkeit extrapoliert.

WorldCom war ein anderes Tier: Hier wurde schlicht gelogen. Bilanzbetrug in Milliardenhöhe. Geldflüsse wurden als Investitionen deklariert. Die Geschichte endete in der damals größten Unternehmensinsolvenz der US-Geschichte.

Enron schließlich – der Meister der Komplexitätsverschleierung. Special Purpose Entities, Off-Balance-Sheet-Konstruktionen, Buchgewinne ohne reale Cashflows. Die Ratingagenturen? Ahnungslos. Die Wirtschaftsprüfer? Mitschuldig. Der Markt? Verblüfft.

Was verbindet alle drei?

→ Riesige Bewertungen auf Basis zukünftiger Erwartungen

→ Fehlende Transparenz über reale Kapitalflüsse

→ Komplexe Konstruktionen, die Risiken verschleiern statt steuern

→ Ein Markt, der nicht hinsehen wollte – bis es zu spät wa

770 Milliarden - das Kapital der Hoffnung?

OpenAI, Nvidia, Microsoft, Google DeepMind, Anthropic, xAI – allein die großen KI-Player benötigen nach aktuellen Schätzungen kumulativ rund 770 Milliarden USD an Kapital: für Rechenzentren, Chips, Energie, Talent. Eine Summe, die selbst hartgesottene Kapitalmärkte zum Staunen bringt.

Und woher kommt das Geld? Aus dem Glauben. Dem Glauben, dass KI Produktivität revolutionieren wird. Dass Unternehmen mit KI effizienter, schneller, günstiger werden. Dass sich jede investierte Milliarde heute in zehn Milliarden morgen verwandelt.

Nur: Die Produktivitätszahlen sind bislang – mit Verlaub – dünn. Sehr dünn. Der US-amerikanische Produktivitätsanstieg liegt in der Breite auf dem Niveau von vorher. Die KI-Werkzeuge werden genutzt, ja – aber die transformative Welle, die Schumpeter’sche kreative Zerstörung, die Kostenkurven-Disruption: Sie ist in den Makrodaten noch nicht angekommen.

Erinnert das an etwas? Genau: 1999. „Das Internet wird alles verändern.“ Ja, hat es. Aber nicht in 18 Monaten. Und die Bewertungen von 1999 hatten das in 18 Monaten eingepreist.

100 Jahre Google bei 6,05%

Haben Sie es mitbekommen? Google (Alphabet) hat eine 100-jährige Anleihe begeben. Ein Jahrhundert-Bond. Das ist keine Randnotiz – das ist ein Statement. Und es wäre falsch, es nur als cleveres Finanzmanagement abzutun.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDenn was sagt ein Unternehmen, wenn es sich fuer 100 Jahre Kapital sichert?

Erstens: Es glaubt an seine eigene Unsterblichkeit. Zweitens: Es nutzt ein Zinsniveau oder eine Nachfragesituation das historisch noch immer opportun ist. Drittens: Es findet Investoren, die bereit sind, 100 Jahre zu warten – fuer eine feste Rendite, die heute attraktiv aussieht.

Als Treasurer ist das aus zwei Gründen relevant: Erstens als Beimischungsidee – Ultra-Long-Corporates mit starkem Rating bieten Duration und Rendite in einem Instrument.

Zweitens als Marktsignal: Wenn Tech-Konzerne mit solchen Instrumenten an den Markt gehen und Investoren kaufen, dann ist das entweder Glaube an Stabilitaet – oder: Das Kapital findet keine sinnvollere Anlage. Beides ist eine Aussage ueber den Zustand der Märkte. Und beide Lesarten sollten Treasurer aufhorchen lassen.

Das KI-Perpetuum Mobile: Wenn Bewertungen sich selbst finanzieren

Schauen wir genauer hin. OpenAI vergibt Aufträge an Partnerunternehmen. Diese investieren – mit noch nicht verdientem Kapital – zurück in OpenAI-Produkte. Die Bewertungen der beteiligten Firmen steigen. Die Anleger, die nicht „abgehängt“ werden wollen, pumpen weiteres Kapital rein. Rinse. Repeat.

Das ist kein Geschäftsmodell. Das ist ein geschlossener Bewertungskreislauf. Schön anzusehen – solange er dreht. Aber physikalisch: nicht nachhaltig.

Der Unterschied zu Cisco oder Enron? Vielleicht der: Die technologische Substanz ist real. KI kann wirklich etwas. Aber der Zeithorizont, die Kapitalintensität und die Bewertungsprämien sind dieselben wie damals. Und das Narrativ „diesmal ist alles anders“ lädt sich auf wie ein Kondensator – kurz vor dem Entladen

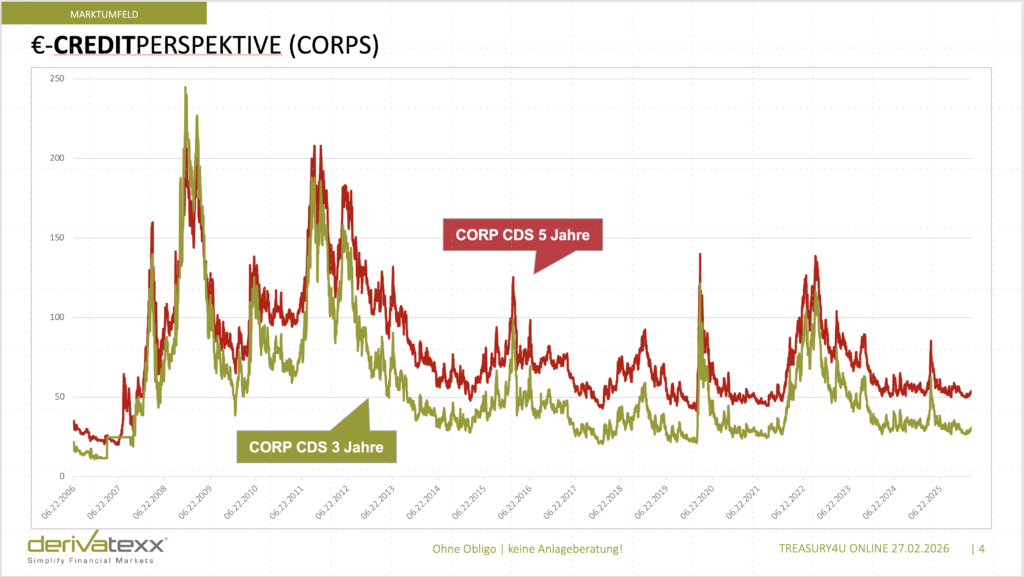

Teil 3: Die Märkte und die Zinskurve - Signale, die keiner hören will?

Schauen wir auf die Zinskurve. Der Spread zwischen 2- und 10-jährigen US-Treasuries liegt aktuell bei rund 59 Basispunkten – also nahezu flach. In EUR-Zinsswaps ebenfalls ≈ 60 BP! Historisch normal wäre ein Spread von 100-150 Basispunkten oder mehr. What doas it mean?

Entweder: Die Marktteilnehmer erwarten dauerhaft niedrige Wachstumsraten – und das würde den Aktienbewertungen widersprechen.

Oder: Die geldpolitische Transmission funktioniert nicht mehr korrekt – und die Kurve spiegelt weniger ökonomische Realität als geldpolitische Intervention.

Beides ist keine gute Nachricht. Für Treasury bedeutet eine flache Kurve: Fristentransformation macht wenig Freude. Die Einlagenmargen bleiben (oder kommen wieder) unter Druck. Und der ZÜB, welcher viele Banken in 2023/2024 gerettet hat, wird 2026 (wieder) unter Druck kommen.

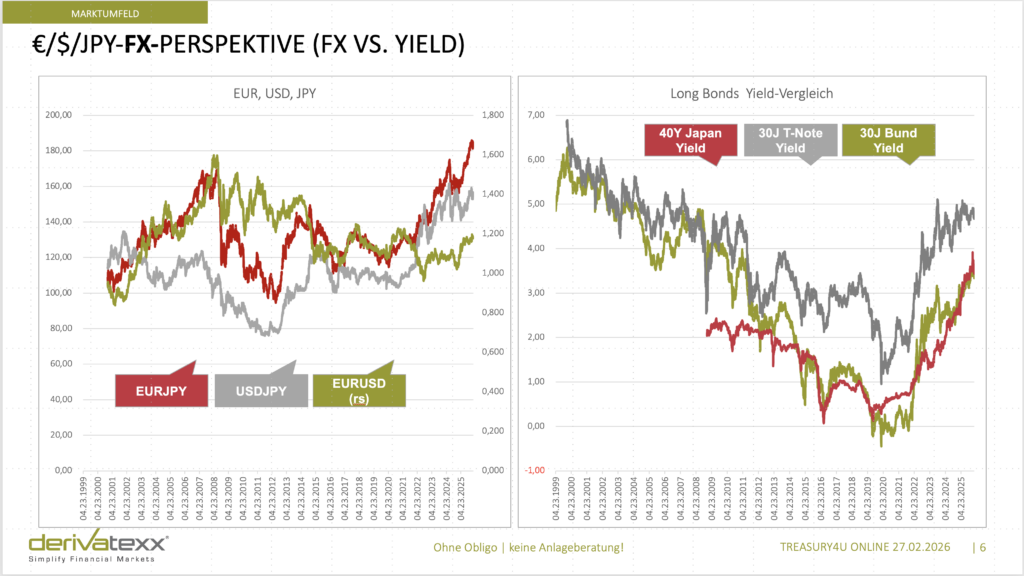

Teil 4: Der schwache Dollar - Warnzeichen oder Währungsdiplomatie?

Der US-Dollar zeigt seit Anfang 2025 strukturelle Schwäche. Das ist ungewöhnlich in einem Umfeld, in dem US-Zinsen (noch) relativ attraktiv sind. Was steckt dahinter?

Erstens: Die Schuldendynamik. Mit einem US-Defizit von über 6 % des BIP und einem Gesamtschuldenstand von über 35 Billionen USD fragen sich internationale Investoren zu Recht: Ist der Dollar noch der sichere Hafen schlechthin?

Zweitens: Die USD-Basis (Cross-Currency-Basis-Swap) ist angespannt. Die Kosten, Euro in Dollar zu tauschen, sind gestiegen – ein Zeichen für Dollarknappheit im internationalen Markt. Das ist kein akademisches Phänomen. Es verteuert die USD-Refinanzierung europäischer Banken direkt.

Drittens: China. Peking reduziert systematisch seinen US-Treasury-Bestand und akkumuliert stattdessen Gold. Seit 2022 ist China vom zweitgrößten auf unter den Top 5 der Treasury-Halter gefallen. Das ist eine tektonische Verschiebung – langsam, kaum spürbar, aber unaufhaltsam

Drittens: China. Peking reduziert systematisch seinen US-Treasury-Bestand und akkumuliert stattdessen Gold. Seit 2022 ist China vom zweitgrößten auf unter den Top 5 der Treasury-Halter gefallen. Das ist eine tektonische Verschiebung – langsam, kaum spürbar, aber unaufhaltsam

Die neue Weltordnung: Mittelmächte und die Dollar-Ablösung?

Der Begriff „Mittelmächte“ ist derzeit – spätestens seit Carney in aller Munde – gemeint ist eine multipolare Weltordnung, in der die USA ihren unilateralen Dominanzanspruch nicht mehr durchsetzen können (oder wollen). Saudi-Arabien handelt Öl in Renminbi. Brasilien und China umgehen den Dollar bei bilateralem Handel. Die BRICS-Länder diskutieren eine gemeinsame Währung.

Das alles passiert langsam. Aber es passiert. Und für Treasurer bedeutet das: Das Währungsrisiko, das man seit Jahrzehnten gewohnt war zu ignorieren („der Dollar ist sicher“), verdient einen zweiten Blick. Die Hedging-Strategien, die Währungsanteile im Depot A, die Frage nach alternativen Reserve-Assets – das sind keine akademischen Spielereien mehr.

Japan: 40-jährige Staatsanleihen über 4 % - und eine verborgene Prämie

Wer auf die japanischen Staatsanleihemaerkte schaut, reibt sich die Augen. Die Rendite auf 40-jaehrige JGBs hatte temporär sogar die Marke von 4 % überwunden – ein historisches Niveau fuer einen Markt, der jahrzehntelang mit Null- & Negativzinsen assoziiert wurde. Die Bank of Japan verliert wohl – kühn oder gar forsch gesagt- schleichend die Kontrolle über das lange Ende der Zinskurve. Das ist kein Randphänomen – eher ein globales Signal: Selbst der geduldigste Zentralbankmarkt der Welt beginnt zu „atmen“.

Und der Yen? Strukturell schwach. Was für japanische Exporteure ein Segen ist, bedeutet für internationale Investoren ein Währungsrisiko. Aber – und hier wird es interessant für europäische Treasurer – wer JPY-denominierte Assets hält und in Euro via kurzen FX-Swaps absichert, vereinnahmt aktuell eine Cross-Currency-Basis-Prämie von rund 130 Basispunkten. Das ist keine Kleinigkeit. Damit werden selbst moderate JPY-Renditen zu attraktiven EUR-Renditen – ohne das Zinsrisiko zu ändern. Eine Opportunität, die viele Banken noch nicht auf dem Radar haben.

Konkret: Ein japanischer Sovereign mit 2,5 % Coupon ergibt nach JPY/EUR-Hedge rund 3,8-4,0 % EUR-Äquivalentrendite. In einem Umfeld, in dem deutsche Bundesanleihen bei 2,3-2,6 % rentieren – ein erheblicher Spread. Natürlich mit Risiken (Basisvolatilität, Kontrahentenrisiko, Liquidität im Stressfall) – aber als Beimischung im Depot A durchaus diskutabel.

Japan-Opportunität (nicht für Jedermann 🙂 auf einen Blick:

-> 40J JGB-Rendite: ≈ 4 % (aktuell bei 3,61%, aber kurzfristig sogar auf 4% als historisches Hoch)

-> JPY/EUR Hedge-Prämie: ca. 130 Basispunkte p.a. (sukzessive zurückgehend)

-> Effektive (anfängliche) EUR-Rendite: ca. >5,00% % plus Long Convexität

(Hier wirds speziell aber dafür ist ja unser Seminar „Moderenes Bondmanagement in der Praxis am 26. und 27.03.2026 in Frankfurt:

-> Risiken: Basisvolatilitaet, JPY-Abwertungsrisiko, Liquiditaet im Stressfall

Kevin Warsh, Fed-Bilanzkürzung und der Druck auf Bonds

Wirds jetzt richtig ungemütlich? Jay Powells Nachfolger an der Fed-Spitze soll – so der aktuelle Informationsstand – Kevin Warsh werden. Und Warsh ist kein Mann der leisen Worte. Er gilt als hawkish, als überzeugter Marktliberaler, und vor allem: als jemand, der die immer noch aufgeblähte Fed-Bilanz für ein strukturelles Problem hält.

Kleine Rekapitulation: Die Fed hält immer noch rund 6,7 Billionen USD an Assets – Treasuries und MBS – aus den QE-Runden seit 2008 und besonders seit 2020 in ihrer Bilanz. Der laufende QT-Prozess ist – sagen wir – gemütlich. Warsh könnte das beschleunigen – aktive Anleiheverkäufe statt blosses Auslaufen lassen. Mehr Angebot bei gleichbleibender oder schwankender Nachfrage: Das ist keine Theorie, das ist Preisfindung. Die Richtung ist klar – nach unten bei den Kursen, nach oben bei den Renditen – und Warsh hat keine Angst!

Was bedeutet das für Bonds? Potentiell steigende US-Treasury-Renditen erzeugen einen Sog auf globale Zinsen. Europäische Staatsanleihen (da wird ja auch einiges emittiert) und Covered Bonds werden mitgezogen – ueber den Substitutionseffekt und via repricing von Risikopraemien. Einfache Mathematik?

Für Ihr Treasury bdeutet das: Wer heute lang in Duration ist (machen Sie eigentlich 10 Jahre gleitend?) und auf sinkende Renditen setzt, wettet auch gegen eine aktivere Fed unter Warsh. Das Szenario muss/ sollte in die Stresstest-Szenarien eingebaut werden – und zwar jetzt, nicht erst nach dem ersten Ausverkauf.

26. & 27.03.26 Praxisworkshop "Best Practice Bondmanagement"

Christine Lagarde-Nachfolge: Stille "Entfleuch-Tektonik" im EZB-Tower?

Gerüchte in Notenbankkreisen haben eine besondere Qualität: Sie werden selten offiziell dementiert. Und das Geruecht, dass Christine Lagarde die EZB frueher verlassen koennte als ihr Mandat vorsieht, hat diese Qualitaet. Der Hintergrund: Emmanuel Macron steht innenpolitisch unter massivem Druck. Die naechste Wahl naht. Und eine fruehzeitige Neubesetzung der EZB-Spitze als politisches Signal – oder die Freistellung eines Vertrauten fuer einen anderen Posten – waere klassische Machtpolitik.

Was eine frühere Ablösung Lagardes für die Märkte bedeuten wuerde: Unsicherheit. Und Märkte mögen keine Unsicherheit – schan gar nicht hinischtlich “ Zentralbankführung“. Die Frage nach dem Nachfolger ist wie immer hochpolitisch – Deutschland, Frankreich, die südlichen Euroländer und die nördlichen Falken haben sehr unterschiedliche Vorstellungen von der richtigen Geldpolitik.

Ein hawkisher Nachfolger würde die EZB-Zinssenkungsphantasie abrupt beenden – und die Erwartungen am langen Ende wahrscheinlich repricen. Ein taubenhängiger Nachfolger würde die Südperipherie entlasten, aber den Inflationswächtern in der Bundesbank mit Sicherheit wohl die Haare aufstellen. Beide Szenarien haben Treasury-Implikationen: Swaptions als Absicherung gegen Ueberraschungen werden wertvoller. Und die Notwendigkeit, Zinsszenarien breiter zu fächern, wächst

Teil 4: Und was bedeutet das für Treasury? Konkret?

Das Anleihenportfolio – die entscheidende Stellschraube

Wer sein Depot A heute nicht aktiv steuert und bewirtschaftet, überlässt das dem Zufall. Oder der Hoffnung. Beides ist keine Strategie. Folgende Punkte stehen auf der Agenda:

→ Duration: Duration-Management iste eh schon Pflichtfach. Eine flache Kurve bedeutet: Wer zu lange geht, wird dafür kaum entlohnt. Aber: Wenn die Kurve steiler wird – und das Szenario einer Fiskalprämie (Inflations- und Laufzeitprämie) ist nicht unrealistisch –, werden diejenigen belohnt, die die Steilheit antizipiert haben.

→ Spreads: Spreadprodukte sind differenzierter zu betrachten. Covered Bonds, SSA-Anleihen, Financials-Prefs und Non-Prefs, Nachrang, Corporates – in einem Umfeld sinkender Liquidität und möglicher Risikoaversion sind enge Spreads ein Risiko, kein Trost.

→ Inflationslinker: Inflationslinker als Diversifikation. Wenn die Fiskalexpansion (Deutschland: 850 Mrd. EUR Schuldenaufnahme geplant) auf eine noch nicht vollständig entankerte Inflation trifft, sind Real-Return-Assets mehr wert als ihr aktueller Preis suggeriert.

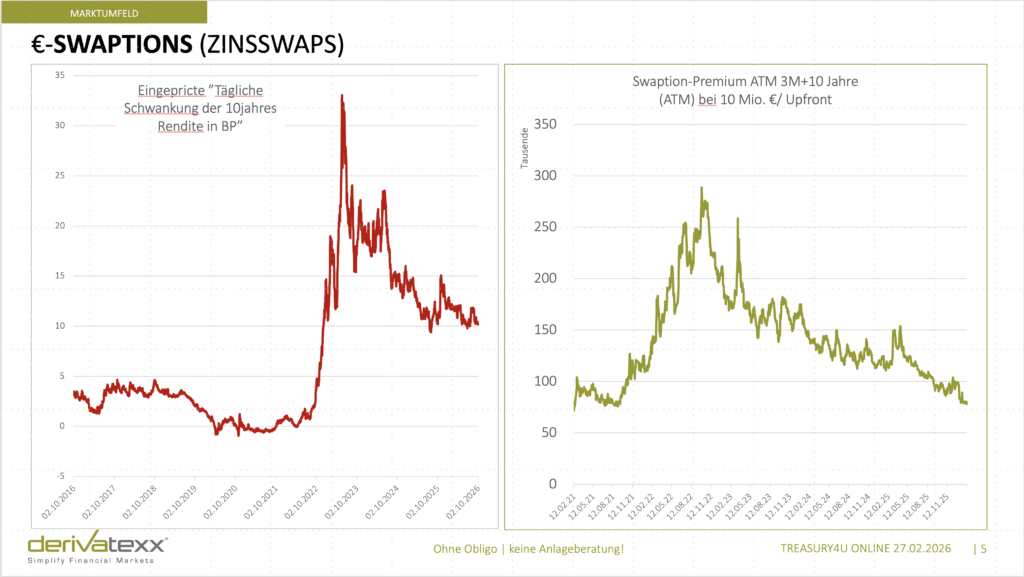

Swaptions: Günstig – und strukturell interessant?

Ein Hinweis, der nicht vergessen werden sollte: Swaptions sind aktuell wieder deutlich günstiger als die letzten Jahre. Die implizite Volatilität im Zinsoptionsmarkt ist wieder deutlich zurückgegangen. Das bedeutet: Absicherungen sind preiswerter. Wer beispielsweise Long Receiver Swaptions kauft (das Recht, einen Festzins zu empfangen), sichert sich gegen sinkende Zinsen ab – und zahlt dafür heute wenig.

Gleichzeitig bieten Payer Swaptions die Möglichkeit, von einem Zinsanstieg zu profitieren oder sich dagegen abzusichern. Wie wir alle wissen, kostet die Payer-Swaption „At the Money“ gleich viel wie die Receiver-Swaption ATM (ich habe mal smile und skew rausgelassen .-)). Ergo: Auch günstig. In einem Umfeld struktureller Unsicherheit sind Optionsstrategien kein Luxus – sie sind Risikomanagement und echter Bewirtschaftungshebel.

Europäische Aktien vs. US-Aktien – das "Rebalancing" oder besser die "Neuausrichtung"

Etwas Ungewöhnliches passiert: Europäische Aktienmärkte – DAX, CAC, FTSE – performen in 2025/26 besser als der S&P 500 oder NASDAQ. Warum?

Bewertung. US-Aktien sind salopp gesagt, teuer (Shiller-KGV über 35). Europäische Aktien sind dagegen eher noch „günstig“, dividendenstärker und profitieren von Fiskalexpansion (Rüstung, Infrastruktur). Dazu kommt: Ein schwächerer Dollar macht europäische Assets für internationale Investoren attraktiver.

Das ist kein Argument, blind in Eurozone-Aktien zu gehen. Aber es ist ein Argument, die Heimatmarkt-Übergewichtung zu überdenken und die geographische Allokation im Depot A zu überprüfen. Falls sie überhaupt „Aktien im Depot A“ haben (wollen). Grundsätzlich gilt aber: Muss ich heute im Depot A mit Aktien beginnen?, wo doch möglicherweise noch genügend „illiquide Immofonds“ das Risikobudget „reservieren“.

Bevor Sie nun einfach in Aktien springen, würde ich aus Treasurer-Perspektive mal ganz systematisch, diszipliniert und transparent mein Depot A und meine Kapitalanlagen auf Passgenauigkeit zum Geschäftsmodell anschauen! Grob gesagt:

Divide et impera - Teile und herrsche! Carpe DDM!

Nutzen Sie beipielsweise das von uns entwickelte derivatexx-Diskrepanzmodell (DDM) und machen Sie Ihr Depot A verständlich, transparent und damit messbar, steuerbar und damit beherrschbar. Ganz ohen Bohai und Mystikum. Interssiert?

Refinanzierungshunger – und wie man ihn stillt

Der Refi-Hunger im Bankensektor ist real – und er ist nicht kleiner geworden. Die TLTROs sind schon lange Geschichte: Auch das großzügige EZB-Sonderfinanzierungsprogramm ist vollständig ausgelaufen. Kein TLTRO III mehr, keine subventionierten Konditionen. Das klingt nach alter Nachricht – ist es aber nicht, weil viele Bilanzen die Bequemlichkeit dieser Jahre noch nicht vollständig verdaut haben. Wer heute refinanziert, zahlt Marktpreise. Und Marktpreise steigen, wenn das Angebot an sicheren Anleihen zunimmt – Stichwort Warsh und Fed-Bilanzkürzung.

Wer seine Refinanzierungsstrategie nicht diversifiziert (oder vielleicht gar keine Refi-Startegie hat?) – Covered Bonds, ungesicherte Anleihen, Schuldscheindarlehen, Pfandbriefe, und ja, auch Fremdwährungs-Funding mit Hedge-Prämie wie im JPY-Fall – wird möglicherweise teuer bezahlen. Die Faustregel gilt: Je später man diversifiziert, desto teurer wird es.

Die USD-Basis-Problematik verstärkt das: Wer auf USD-Funding angewiesen ist (z. B. für internationale Aktivitäten oder Fremdwährungskredite), sieht sich höheren Hedging-Kosten gegenüber. Das ist ein struktureller Ertragskiller, der oft unterschätzt wird.

Teil 6: Ist dieses Mal wirklich alles anders?6

Die ehrliche Antwort: Vielleicht. Aber höchstwahrscheinlich: Nein.

KI ist real. Die Technologie transformiert Branchen. Nvidia-Chips laufen wirklich in Rechenzentren. GPT-4, Claude, Gemini – das sind keine Phantomprodukte. Der Unterschied zu Dotcom: Es gibt echte Umsätze, echte Margen, echte Cashflows.

Aber: Die Bewertungsprämien sind astronomisch. Der Zeithorizont der eingepreisten Gewinne liegt in der Zukunft, nicht in der Gegenwart. Die Kapitalintensität ist erschreckend hoch. Und die Frage, wer am Ende die Rechnung zahlt – für Rechenzentren, Energie, Infrastruktur –, ist offen.

DIE fincademy | #nextLevelTreasury

Was wir aus Dotcom, Enron und WorldCom gelernt haben: Nicht das Narrativ ist das Problem. Das Narrativ kann stimmen. Das Problem ist die Bewertung. Und die Frage, was passiert, wenn die erste ernst zu nehmende Gewinnwarnung kommt – eine reicht!. Erinnern Sie sich: Es brauchte EM.TV. Ein relativ kleines Unternehmen. Und plötzlich hörte jeder zu.

Fazit: Carpe Treasury – aber mit offenen Augen

Die Märkte laufen. Das ist kein Argument, nicht nachzudenken. Im Gegenteil.

Was die aktuelle Gemengelage für Banktreasurer, Vorstände und Risikomanager bedeutet, lässt sich in drei Thesen zusammenfassen:

→ These 1: Die KI-Bewertungen sind ein Warnsignal – kein Investmentcase. Wer heute in Tech-Aktien investiert, kauft eine Erwartung. Wer die Erwartung kauft, trägt das Enttäuschungsrisiko.

→ These 2: Das makroökonomische Umfeld sendet Dissonanz-Signale. Flache Kurve, schwacher Dollar, chinesisches Gold-Rebalancing – das ist kein „Risk on“-Umfeld. Das ist ein Umfeld für Szenarien, Stresstests und strukturelle Absicherung.

→ These 3: Anleihenportfolios brauchen Strategie – keine Schwarmintelligenz. Wer sein Depot A nach Gefühl oder nach dem Mainstream-Konsens aufbaut, wird in volatilen Phasen allein dastehen. Aktives Duration-Management, Swaption-Strategien, geographische Diversifikation und Spreadsteuerung sind keine Kür – sie sind Pflicht!

„Es ist nicht genug zu wissen – man muss auch tun. Und es ist nicht genug zu tun – man muss auch verstehen, was man tut.“

📘 SEMINAR-TIPP: Praktisches Bondmanagement in der Praxis 26. & 27. März 2026 | derivatexx.de

Genau das ist das Thema unseres Intensivseminars: Anleihenportfolios strategisch aufbauen, Duration-Management in volatilen Märkten, Swaptions und weitere Finanzinstrumente im Treasuy richtig einsetzen, Spreadanalyse und Relative-Value-Logik. Praxis pur. Für Banktreasurer, Vorstände und Risikomanager, die nicht nur zuschauen wollen.

26. & 27.03.26 Praxisworkshop "Best Practice Bondmanagement"

Zwei Tage. Volle Praxis. Verpsrochen!

Haftungsausschluss

Die in diesem Blogbeitrag enthaltenen Inhalte geben ausschließlich die persönliche Meinung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und dienen ausschließlich der allgemeinen Information und fachlichen Einordnung.

Dieser Beitrag stellt keine Anlageberatung, Anlageempfehlung, Anlagevermittlung oder sonstige Finanzberatung im Sinne des Wertpapierhandelsgesetzes (WpHG), der MiFID II, des Kreditwesengesetzes (KWG) oder vergleichbarer regulatorischer Vorgaben dar und ersetzt keine individuelle Beratung.

Alle Aussagen, Einschätzungen und dargestellten Szenarien erfolgen ohne Gewähr. Eine Haftung für direkte oder indirekte Schäden, Vermögensverluste oder sonstige Nachteile, die aus der Nutzung oder Umsetzung der Inhalte entstehen, ist ausgeschlossen.

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!

")