Kennen Sie eigentlich Ebenezer Scrooge? In Charles Dickens’ Weihnachtsgeschichte bekommt der grimmige und geizige Scrooge Besuch von drei Geistern, die ihm seine Vergangenheit, Gegenwart und Zukunft im Kontext seines bisherigen Verhaltens vor Augen führen. Was das mit Treasury und Gesamtbanksteuerung zu tun hat? Sie erahnen es bereits: Tauchen Sie mit uns ein in Scrooge’s Weihnachtsgeschichte – diesmal mit einem klaren Blick auf die Treasury-Herausforderungen der Gegenwart und die Chancen in 2025.

What a year 2024 – aus der jüngsten Vergangenheit

Das Jahr 2024 geht zu Ende. Freuen Sie sich? Rein Treasury- & Bank-bezogen meine ich! Wir werden das Jahr wohl bei 10-jährigen Swap-Sätzen von knapp über 2 % bei immer noch extrem oder besser gesagt „fatzeflacher“ flacher Zinskurve beschließen.

Die Aktien befinden sich irgendwo an Höchstständen und dem folgend Corporate-Creditspreads am „Ultralow“, nahe den Corona-PEPP-Tiefs.

Die Aktien- und FX-Volatilität sind ebenfalls auf Tiefstständen. Last but not least: Inflations-Break-Evens liegen bei etwa 2 %, während die Notenbanken im vorsichtigen Cutting-Modus agieren.

Ist Ihnen aufgefallen, dass aktuell scheinbar gilt?

Mit “2 gewinnt” – langsam in die Gegenwart

Zwei Prozent Zinskurve, zwei Prozent Inflationserwartungen, zwei Prozent Zinsdifferenz zu den USA – dies aber nur am Rande. Kaum zu glauben, dass wir noch im März 2024 die 4,00 % Einlagenfazilität auf dem impliziten Solva-Null-Floater der EZB Freude hatten.

Optimal! Bei zinsinverser Kurve spülte – oder besser gesagt „drückte“ – dieses Phänomen risikolose Erträge in die periodische GuV, ob man wollte oder nicht. Verständlich, dass da die 10-jährigen Swaps bei Renditen von 3,50% oder Senior Preferreds bei knapp über 4,00 % niemanden interessierten. Das Motto war halt „Go with the flow“ und man zog halt mit.

Mittlerweile hat die Zinskurve zum einen ihre massive Inversion hin zu einer nun extrem flachen Kurve abgebaut.

Das Ganze nun aber auf einem etwa 150 BP tieferen Niveau als noch im September 2024. Auch gegenüber dem Jahresbeginn sind wir rund 40 BP tiefer. So what? Wir wissen: 1, 2, 3 – Chance vorbei. Und noch viel wichtiger: eine neue Ausgangslage.

Und wenn Du weißt es geht nicht mehr – hol Dir einen Researcher her...

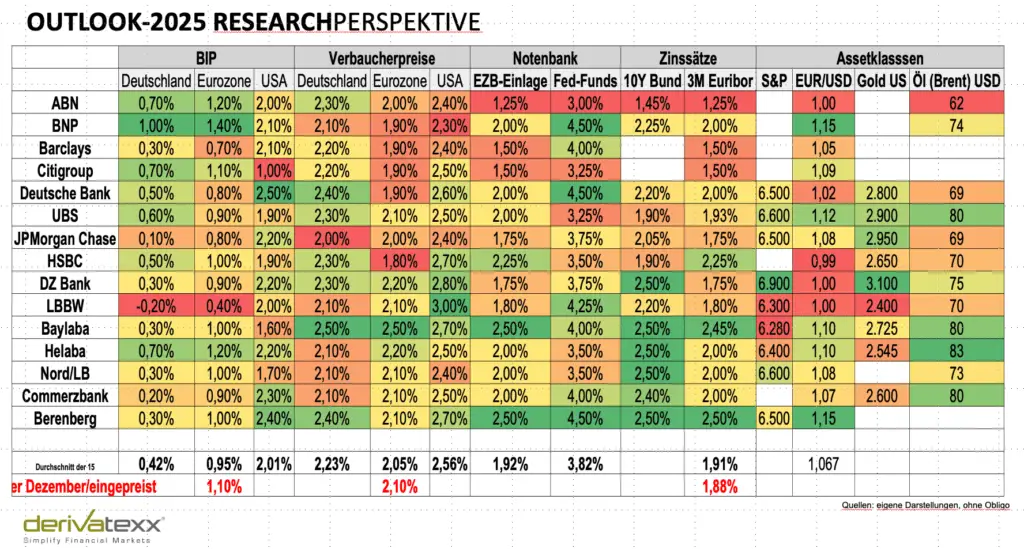

Spaß beiseite! Ich brauchte halt eine Zwischenüberschrift. Wie jedes Jahr haben wir Ihnen wieder eine Übersicht der relevanten Research-Outlooks für 2025 zusammengestellt. Von A wie ABN Amro bis Z wie Zentralbanken. Von Aktien bis Zinsen.

Die Prognosen sind eindeutig:

- • Deutschland: BIP siecht erschreckenderweise bei etwa 0,4 % Wachstum vor sich hin.

- • USA: Beeindruckende 2 % Wachstum – quasi extrem prosperierend!

- • Europa: Dazwischen mit rund 1 % BIP-Wachstum.

Das Ganze bei Verbraucherpreisanstiegen – Kernrate hin oder her- zwischen 2 % und 3 %. Im Durchschnitt erwarten die Banken hier Inflationsraten im Euro-Raum bei rund 2 % und in den USA bei etwa 2,50 %. Die Notenbank-Rates dürften sich laut Expertenmeinungen weiter reduzieren. Erwartet werden:

- EZB-Einlagezins: Zwischen 1,5 % und 2,5 %, wahrscheinlich sind 2% o.K.

- Fed-Funds: Zwischen 3,5 % und 3,75 %.

In nachvollziehbarer Weise bleiben in einem solchen stagflationsgeschwängerten Goldlöckchen-Szenario die Aktien interessant. Dem folgend scheinen dann auch Aktienvolatilitäten und Creditspreadvolatilitäten wie soll ich sagen? – wenig volatil.

What´s the Message?

Na ja, im Nachhinein ist jeder schlau und wir fragen uns, ob sich bei 3,x % Wachstum zwingend weitere Rate-Cuts der Fed aufdrängen, und ob bei mittlerweile deutlich erhöhten KGV´s, Kurs-Buchwerten, einer deutlich tieferen Dividendenrenditen bei eben dieser “Low-Level-Vola“ unbedingt Investitionen in spreadsensitive (oder auch sehr risikosensitive Assetklassen) investiert werden muss.

Survival comes First | Überleben in ALLEN Szenarien

Hinsichtlich Handlungsoptionen 2025: Verlassen Sie die (XMAS)-Party doch einfach rechtzeitig. Sie kennen das doch aus früheren Zeiten: Man bleibt auf Gedeih und Verderb auf einer Party, die ihren Höhepunkt um 03:00 Uhr nachts sicher schon überschritten hat, bleibt aber doch bis 5:00 Uhr – und das nur aus Angst, etwas zu verpassen. Resultat: Verschenkte Energie und Zeit!

Carpe Diem – Carpe Treasury

Bevor Sie Zeit und Nerven „verschenken“, nutzen Sie doch die Zeit und reflektieren Sie Ihre (Treasury)-Ziele, Eigengeschäftspositionen und Ihre institutsspezifischen Chancen- & Risikoszenarien. Nehmen Sie sich Zeit, versehen Sie die Szenarien mit Preisschildern und ziehen Sie Ihre aktuelle Eckwert- & Kapitalplanung, nebst Gesamtbankrisikobericht zurate. Welche Themen, Herausforderungen, Hemmnisse, Chancen und Risiken sehen Sie? Was wir sehen, verraten wir Ihnen hier:

2025 – neues Jahr neues Glück und natürlich die CRR III?

Gleich zu Beginn des Jahres treten bekanntlicherweise die neuen CRR-Risikogewichte in Kraft. Hier die volle CRR:

... und irgendwelche Tips für Non Preferreds?

Wir lesen von einige Beiträgen, die argumentieren, dass sie frühzeitig damit begannen, Senior-Non-Preferred Anleihen (SNP), die ab dem Jahreswechsel 2024/2025 ein Risikogewicht von 150 % erfahren werden, abzubauen. Zumindest argumentieren verschiedene „Auguren“ wirtschaftlich über eine geringe Spreaddifferenz zwischen Senior-Preferred (SP) und Senior-Non-Preferred Anleihen (SNP).

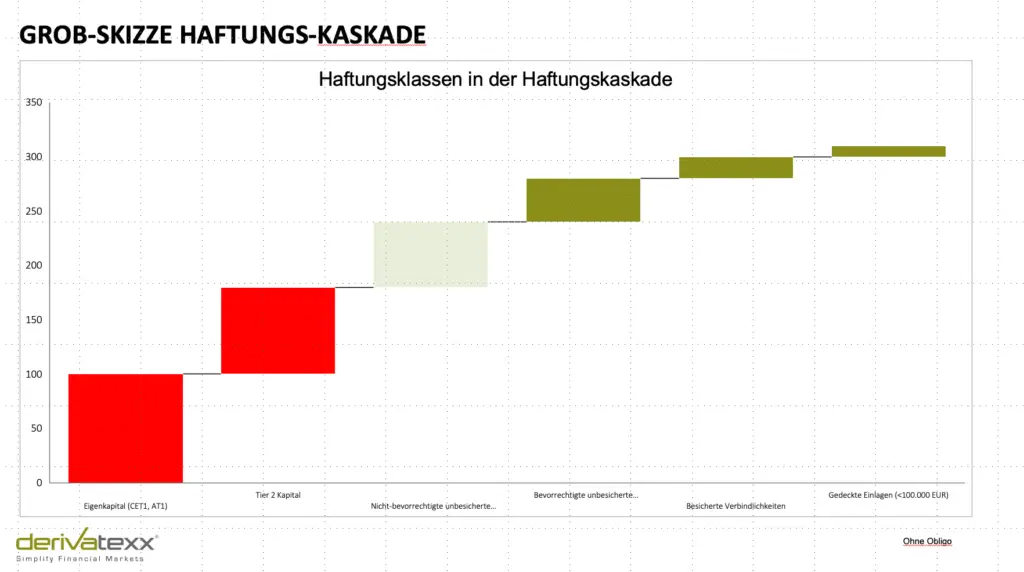

Dies ist aber aus unserer Sicht nur die Oberfläche des Themas. Der erfahrene Treasurer weiss natürlich dass dieses Thema deutlich vielschichtiger ist (Auf den Bail-Wasserfall verzichten wir hier):

Zunächst wäre doch die Frage zu klären, inwieweit SNP vielleicht vom „Haftungsprivileg“ der jeweiligen Haftungsverbünde profitieren. So scheinen Verkäufe von SNP-Papieren von Landesbanken für Sparkassen sagen wir weniger interessant. (Niemand wirft aktuell „lange“ 4%-Solva-Null-Kupons aus dem Portfolio).

Zum zweiten sollte von etwaigen “CRR-III-basierten-SNP-Verkäufen“ zwingend eine integrierte Betrachtung erfolgen.

Warum sollten Sie SNP (mit attraktivem Kupon) veräußern, wenn noch ausreichend RWA-Budget – möglicherweise infolge eines geringeren Kreditgeschäfts- vorhanden ist?

Machen Sie doch mal eine Auswirkungsanalyse auf ZÜB, Reserven und RWA. Der 3.Aspekt beleuchtet natürlich auch Timing-Aspekte.

Hier stellt sich die Frage, ob strategische Effekte -ein paar Wochen/ Tage vor „New CRRIII“ noch Auswirkungen auf Pricingeffekte hat. By the Way: Klar sind die Creditspreads sehr niedrig, aber das hat ja nichts mit CRRIII zu tun.

Die Sichtweise ist also eher das Thema RWA-Steuerung. Fangen Sie an sich eine intregrierte Sicht auszubauen. Wo wird wieviel regulatorisches EK gebunden? Was will ich verdienen? Wo kann ich EK generieren (wenn ich es brauche)= sprich welche Steuerungsmöglichkeiten habe ich? Ich kann ja auf beiden Seiten ansetzen. Erst wenn ich die Daten zusammen habe und alles – zumindest als imaginäres- Cockpit aufgebaut habe, macht eine Steuerung Sinn. Sonst setze ich immer nur an Teil-Puzzlestücken an. Wie eingangs beschrieben bei einer Assetklasse im Depot A.

...nochmal zurück zur XMAS-Party, oder...

Die Party läuft schon ein ganze Weile und die leckeren Speisen auf dem Buffet sind schon ziemlich „zerstört“ oder weg. Hier und da zwar noch ein wenig Kartoffelsalat aber die guten Dinge sind weg.

Nach einer Aktienperformance von 23-Prozent (bzw. bis zum 17.12. noch 26%), Creditspreads wie Beton und einer Welt in völliger politischer, geopolitischer und wirtschaftlicher Neuordnung wissen wir, so wird’s nicht weitergehen.

Und eines ist gewiss: In einem solchen Umfeld wird die Volatilität steigen: Bei Aktien, bei Credit-Spreads, im FX-Bereich. Auch im Kontext steigender Notenbankunsicherheiten, werde wir ganz sicher auch eine gewisse Volatilität in der Zinskurve – hin zu einer steileren Form sehen. Im Ergebnis dürften es die gut gelaufenen Assetklassen nächstes Jahr deutlich schwerer haben. Heißt, verlassen Sie doch einfach die Party und wechseln die Location.

...wechseln Sie doch einfach die Party-Location

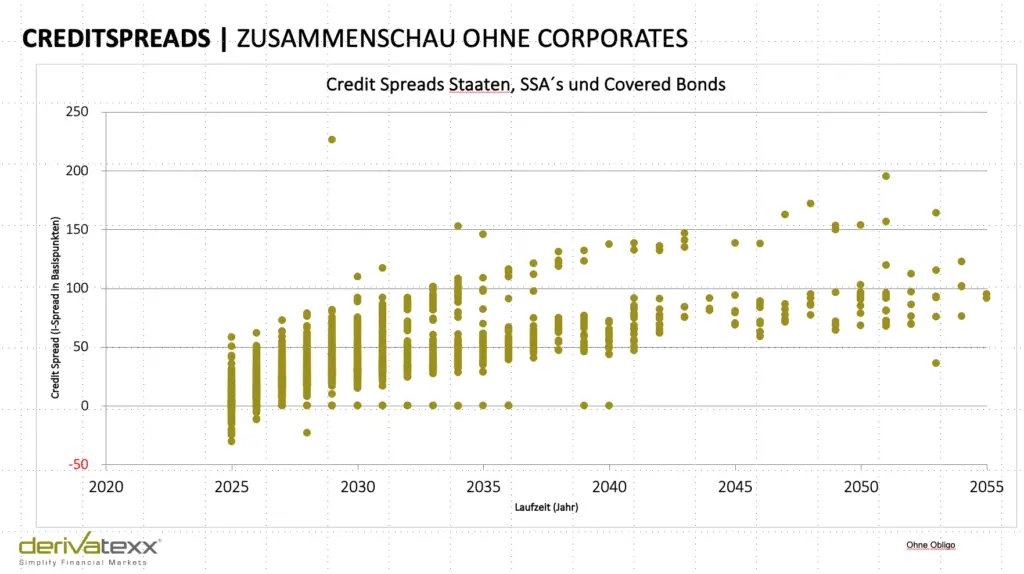

Ganz sicher sind Ihnen die Spreadverschiebungen oder vielmehr gesagt die drastischen Spreadverbilligungen bei Bunds, Öffentlichen, Covereds im Jahr 2024 nicht verborgen geblieben. So gab es Bunds bei Swap +42, (High 50BP) EU bei Swap +160 und Frankreich, je nach Laufzeit zwiscen +80 und +151 BP. Covereds in den 50ern und SSAs irgendwie dazwischen. Quasi: Je besser die Qualität, desto höher der Spreads. Krass, oder?

Ganz sicher werden also ein paar Banken Ihren Immobilien-Leverage abbauen müssen, das Ganze auch noch mit Forwardvaluta- Schmerzhafte „Kosten“ sind damit vorprogrammiert. Zur Kompensation brauchen Sie wohl jedweden „Barwert“, den Sie bekommen können.

Verkaufe die Prämie, kaufe den Discount ...

Wenngleich natürlich die Qualitätsbonds auf Spreadbasis recht günstig handeln, erscheint das aktuelle absolute Zinsniveau bei ≈ 2,20% (nach 3,50% im Oktober) nicht gerade günstig. Eine Outright-Position – sprich eine sehr zinsänderungsrisikobehaftete Position – kommt nicht in Frage. Sie müssen also das ZÄR der Positionen heraushedgen. Da liegt des Pudels Kern. Ökonomisch ist die Absicherung kein Problem: Bond kaufen, Payer-Swap abschließen, fertig. Nein, der in der Regel „vorgeschobene“ Knackpunkt liegt im Rechnungswesen. Um einen Accounting-Mismatch zu vermeiden, sollte die Absicherung mithilfe eines Zinsswaps als Bewertungseinheit i.S. des HGB § 254 erfolgen. Hier bestehen bestimmte – aber garantiert keine komplizierten – Dokumentationsanforderungen hinsichtlich wirtschaftlicher Verknüpfungen zwischen Grund- und Sicherungsgeschäft sowie Anforderungen an einen sogenannten Effektivitätsnachweis. Alles keinesfalls Raketenwissenschaft, aber eben eine Anforderung.

Wie wäre es mit "Sieben-Meilen-Stiefeln"?

Ertrag ist & bleibt die Sache die man bekommt, wenn man das Spiel beherrscht...

Der scheinbare Aufwand bei Bewertungseinheiten rückt ganz schnell in den Hintergrund, wenn man aktuelle Handlungsoptionen einmal gegenüberstellt.

Stellen Sie sich doch mal die Frage, welchen Aufwand Sie betreiben, um beispielsweise ein dinglich besichertes Baufinanzierungsdarlehen mit einer Bruttomarge von 70 BP p.a. und einem Risikogewicht von 50% in die Bücher zu nehmen.

Beachten Sie dabei gerne auch Liquiditätswirkungen, Beleihbarkeit und Kosten, gerne auch Adressrisiken. Dagegen stellen Sie einen 30-jährigen zinsvariablen Floater der Bundesrepublik Deutschland bei etwa Euribor +45 BP bzw. einen Floater der EU bei Euribor +120 BP.

Alles Solva Null, EZB-fähig, HQLA-fähig, fungibel und im Anlagebuch abbildbar. Wirtschaftliche Conclusio? Stellen Sie jetzt gerne Ihren 0,02 MAK Mehraufwand für den 1x im Monat anfallenden Mehraufwand gegenüber.

Mit Verlaub: Asset-Swaps gehören eindeutig zum Tool-Set, welches Sie als erfolgreiche Bank brauchen. Sie brauchen Unterstützung? Sie wollen mehr über Asset-Swaps ganz praktisch erfahren? Buchen Sie einfach über unseren Buchungslink auf unserer Website das Online-Seminar zu Asset-Swaps am 03.02.2025.

Bank-Dilemma? – zu wenig Zeit, zu wenig integriert, zu wenig Ertrag.

Wer unseren Blog regelmäßig liest, unseren WhatsApp-Newsletter abonniert hat oder vielleicht auch schon unsere Praxisseminare besucht hat, weiß, wie wir ticken: „Extrem integriert und zielorientiert“. Wir wissen, dass der Erfolg der Bank (hier im Sinne des Eigengeschäfts) von allen Stakeholdern abhängt: Treasury, Risiko, Unternehmenssteuerung, Rechnungswesen, Abwicklung, Geschäftsleitung. Eine entscheidende Rolle übernimmt dabei die „starke ALM-Funktion“ als optimale Schnittmenge/Taskforce, die die Dinge initiiert, entwickelt, aufbereitet, entscheiden lässt und umsetzt. Das Ganze systematisch, diszipliniert, transparent und vor allem zügig – alles im Sinne der Gesamtbankziele.

By the way: Wir stehen an und auf Ihrer Seite.

Merry Christmas wünscht Ihr Dennis Bach

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!