Kennen Sie eigentlich den Kultfilm Pulp-Fiction aus dem Jahr 1994? Der Streifen ist für seine quasi nichtlineare Erzählweise, seine markanten Charaktere wie auch dem Mix aus schwarzem Humor bekannt. Der Film erzählt gleichzeitig mehrere miteinander verwobene Geschichten aus der Unterwelt von L.A. Dämmert es Ihnen? Korrekt, die aktuelle Gesamtgemengelage im Banken- & Finanzmarktumfeld erzählt gerade ebenfalls zahlreiche Geschichten. Trump, Neuwahlen, Geopolitik, Autoindustrie, Abschwung, Inflation, Notenbanken, Immobilien, … was die Novels für Ihre Bank, Ihr Treasury und die Steuerung bedeuten … let´s discuss! Doch eins nach dem anderen …

Rote Welle & Ampel aus! führen zu ...

Klar, die US-Würfel sind gefallen, und Trump & Konsorten können damit weitgehend „durchregieren“, Chancen & Risiken inbegriffen. Was sich viele fragen ist, wohin das Ganze am Ende führt? Aktien im Überschwang, Bitcoin durch die Decke oder noch massivere Staatsverschuldung, Inflation und Zinsanstieg all is possible?

... zahlreiche Geschichten mit Potential für Risiko ...

Allein diese (Teil-)Geschichte birgt für Treasury/ Gesamtbanksteuerung so viele Unwägbarkeiten, dass das Bankenjahr schnell verhagelt werden kann. Aktuell feiert die Finanzwelt zwar noch ausgelassen im Risk-On Modus, noch? US-Creditspreads so tief wie nie! Aktien, scheinen nicht totzukriegen und Bitcoin und other Cryptos im Höhenflug, und die Wirtschaft brummt!

Wieviel "Trump" kann noch kommen ...

Alle wollen mitschwimmen, doch never forget: This Time Could be different. Ob sich das Trump-Szenario der 1. Amtszeit ab hier 1:1 wiederholt darf bezweifelt werden. Quasi erstens kommt es anders, und zweitens, als man denkt. Why:

Im Ergebnis ist bereits viel enthalten. Klar ist auch das Trump die Spendierhosen anhaben dürfte, alles für die Economy. Die Frage ist, allerdings wo das Geld herkommen soll. Da dürften die 2 Bio. Luftnummer aus dem DOGE-Effizienzprogramm nicht ausreichen.

... und wer bezahlt die Rechnung?

Insbesondere der Blick auf die aktuelle Verschuldungsquote der USA, die Dynamik der ausstehenden Staatsanleihen und die aktuelle USD-Stärke mahnt mittlerweile zur Vorsicht bzw. kann Treasurer ins Grübeln bringen.

By the Way: 30Y-T-Notes bei Swap +60BP (!) ...

Nicht wirklich neu. Keine Angst, ich will nun nicht eine volkswirtschaftliche Abhandlung über den Impact von Verschuldungsquoten auf BIP und Konsorten schreiben. Vielmehr will ich nur den Blick auf die aktuellen Zahlen schärfen: Verschuldungsquote, Absolute Verschuldung und Refinanzierungslevel.

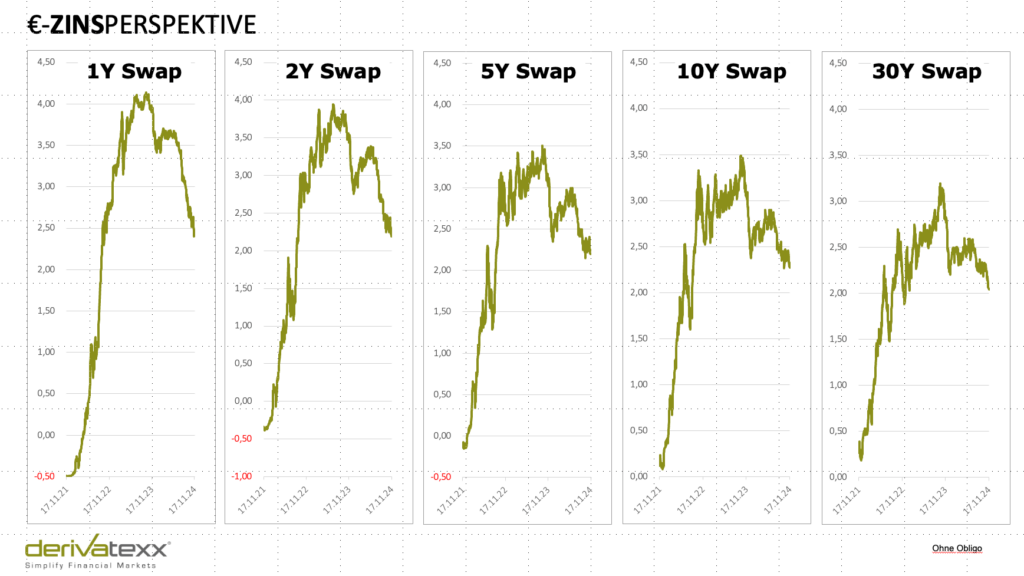

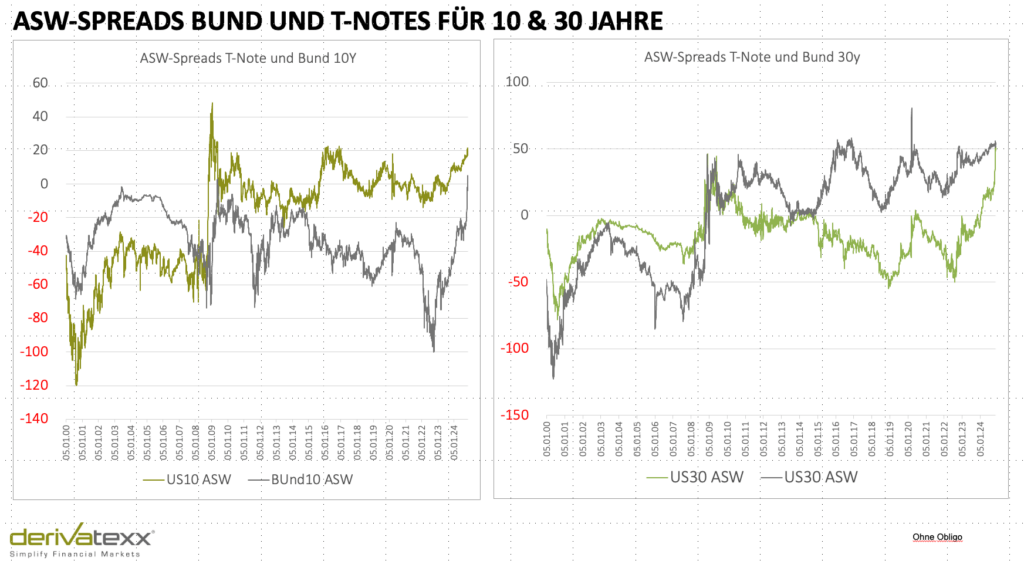

Während, ja jeder die aktuellen Rates der 10jahres-T-Notes kennt, erscheint mir insbesondere die Asset-Swap-Perspektive bei US-Treasurers einen näheren Blick wert Mal ganz ehrlich haben Sie gewusst, das 10jahres T-Notes aktuell bei Swap plus 20 und 30jährige sogar bei +60BP handeln? Schauen Sie dabei gerne mal ein wenig zurück, Noch im Januar handelten 10jährige T-Notes noch bei 11 BP und 2000 wechselten die Dinger bei Swap minus 120 den Besitzer.

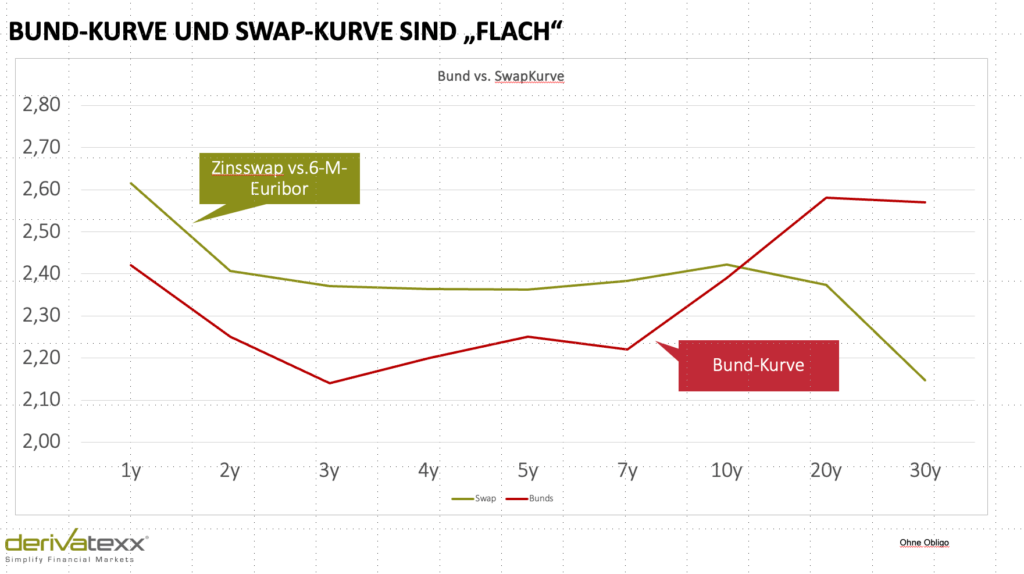

... und 30Y Bunds bei Swap +50 BP

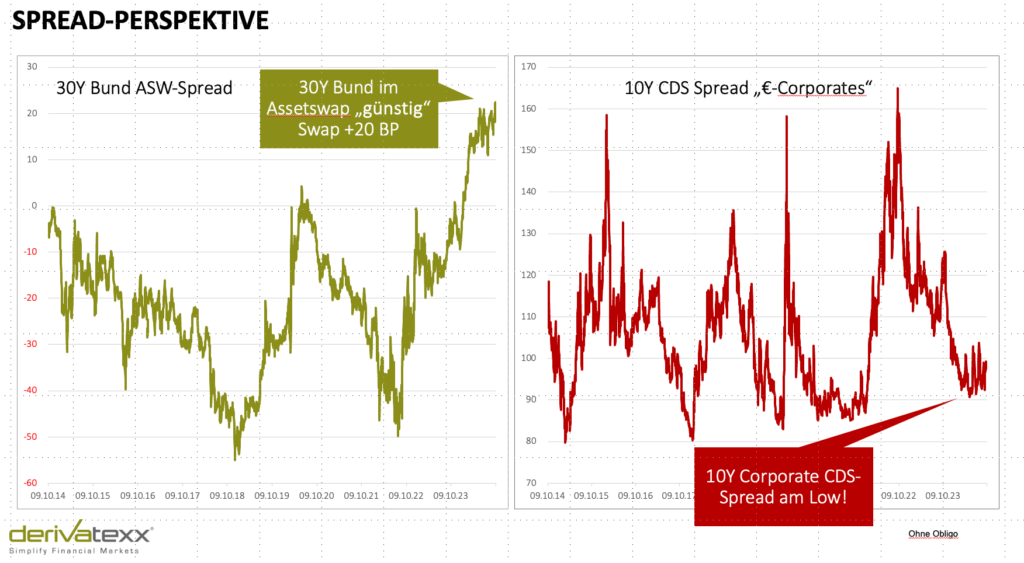

Wenngleich die ASW-Spreads von T-Notes kaum einen direkten und relevanten Impact auf Ihr Treasury haben dürften, lohnt sich ein näherer Blick auf die ASW-Spreads von Bunds und Co, Auch hier sehen wir aktuell eine massive Verbilligung vs. Swaps. Mittlerweile hat es die Entwicklung des Bund-Swap-Spread sogar auf die Titelseite des Handelsblatts geschafft. So bewegt sich der 10Y Bund-Swap-Spread mittlerweile 5 BP über Swap, die langen Laufzeiten handeln sogar bei Swap plus 50BP, quasi auf dem Niveau der USA. Treasurer und Assetmanager diskutieren nun Opportunität oder Risiko.

Sind 30Y Bunds bei Swap + 50 BP "schlecht"?

Legt man die Emotionalitäten mal zur Seite ist das Spiel relativ einfach: Kauf Bunds ohne Zinsänderungsrisiko im Assetswap bei +50 BP. Refinanziere die Position über kürzere Fristigkeiten leicht unter Euribor, und wenn Du Angst hast, kaufe Dir Bund CDS – die Übrigens nicht angestiegen sind- und freue Dich des Lebens.

Der geneigte Treasurer vergleicht die Bund-Opportunität mit Risiken, die sonst so auf die Bankbilanz gepackt werden. Baufi´s, Corporates, SSD´s, etc. Alles mit schlechterem Retorn on RWA, Risk, etc.

Es regnet Brei und niemand will nen Löffel ...

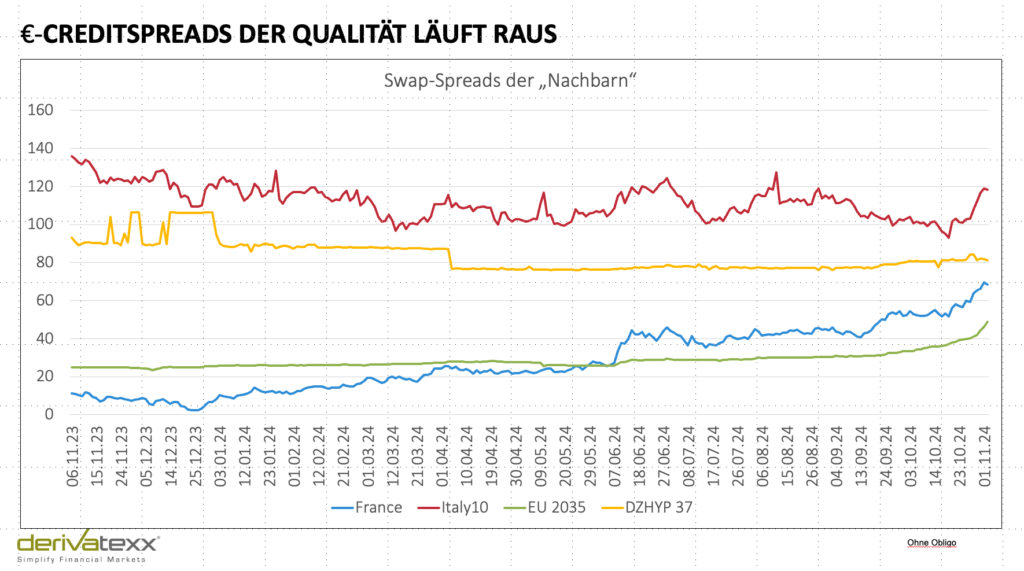

Da Bund als Qualitätsgeber die Richtung vorgeben, hat haben sich auch sämtlich Sovereigns und Staatsanleihen gegen Swaps verbilligt. Das Coole bzw. das verstörende ist, das Qualität mittlerweile extrem „werthaltig“ geworden sind. Erinnern Sie sich noch an die Zeiten, als die EZB mit PEPP Bunds auf minus 120 gedrückt hatte und das Einzige, was noch halbwegs Rendite brachte, italienische BTPs waren?

Falls Sie auf treasuryrelevante Informationen und Handlungsoptionen verzichten wollen klicken Sie NICHT!

... im Prinzip BTP/ Unicredit 2.0 ...

Genau, in diesem Kontext haben sich damals alle aufgeregt, dass sich die Unicredit/ HVB „gerüchteweise“ hochverzinsten Italien-Bonds in sehr vertiabler Höhe vollgesogen und viel verdient hatten. Das Risiko war begrenzt, da im Falle eines Auseinanderbrechens des Euro, die Liabilities der Unicredit im selben Land „domiziliert“ waren wie die zugekaufte „italienische“ Aktivseite. Irgendwie ein Wink mit dem Zaunpfahl? Nun läuft das Spiel auf der Bund-Seite. Wer hier noch keine Chance wittert, sollte sich die Frage stellen, inwieweit es sinnvoll ist, das Repos – also die Geldaufnahme via „Verpfändung“ von Bundesanleihen teurer ist als eine ungedeckte Refinanzierung. Wenn Sie mich fragen, völlig sinnfrei. Checken Sie, ob Sie mit der der Assetklasse langen Bunds ungünstigere Bilanzpositionen tauschen können. Ganz im Ernst.

Ganz sicher werden also ein paar Banken Ihren Immobilien-Leverage abbauen müssen, das Ganze auch noch mit Forwardvaluta- Schmerzhafte „Kosten“ sind damit vorprogrammiert. Zur Kompensation brauchen Sie wohl jedweden „Barwert“, den Sie bekommen können.

Verkaufe die Prämie, kaufe den Discount ...

Gemäß dem Motto „Verkaufe die Prämie, kaufe den Discount“ bringt uns die Situation bei T-Notes, Bunds und billigen Sovereigns und Pfandbriefen zur nächsten Geschichte. Die da heißt: Die Creditspreads bei Unternehmensanleihen, in USA auch High-Yield handeln mittlerweile immer noch auf den Tiefständen im Creditspreads. Auch hier scheinen „Verwerfungen“ vorzuherrschen, die nicht im Credit sondern vielmehr in der Gesamtstimmung des Marktes liegen.

Aus Sicht des Treasurers repräsentieren Unternehmensanleihen nichts anderes als einen Teil der Kapitalstruktur bei Unternehmen. Das unterste Level der Kapitalstruktur – nämlich Eigenkapital- wird durch Aktien repräsentiert. Infolge des Risk-On-Modes sind die mittlerweile teurer Aktien immer noch im Bullenmarkt. In diesem Kontext sind auch die Aktienvolatilitäten weiterhin sehr tief. M.E. sehr verständlich, das Corporate-Spreads teuer sind, wenn der unterste Teil der Kapitalstruktur kaum schwankt und läuft. Noch; immerhin hat die Notenbank begonnen gegenzusteuern. Ich erinnere daran, dass allein ein Volaanstieg bei Aktien reicht, die Creditspreads deutlich auszuweiten.

SAA bedeutet nicht - einen Gemischtwarenladen halten zu müssen ...

Der richtige Zeitpunkt zur Überprüfung/ Anpassung der Strategischen Asset-Allokation ist doch genau jetzt. Teure Aktien, schweineteure Creditspreads, massiv günstige Qualität bei liquiden Staatsanleihen und Sovereigns und sehr niedriger Volatilität. Sogar die Zinskurve ist noch invers, was bedeutet, dass wenn Sie längere Bonds-switchen die Wartezeit bis zur Reinvestition noch nicht mal Carry kostet. Sehr krass.

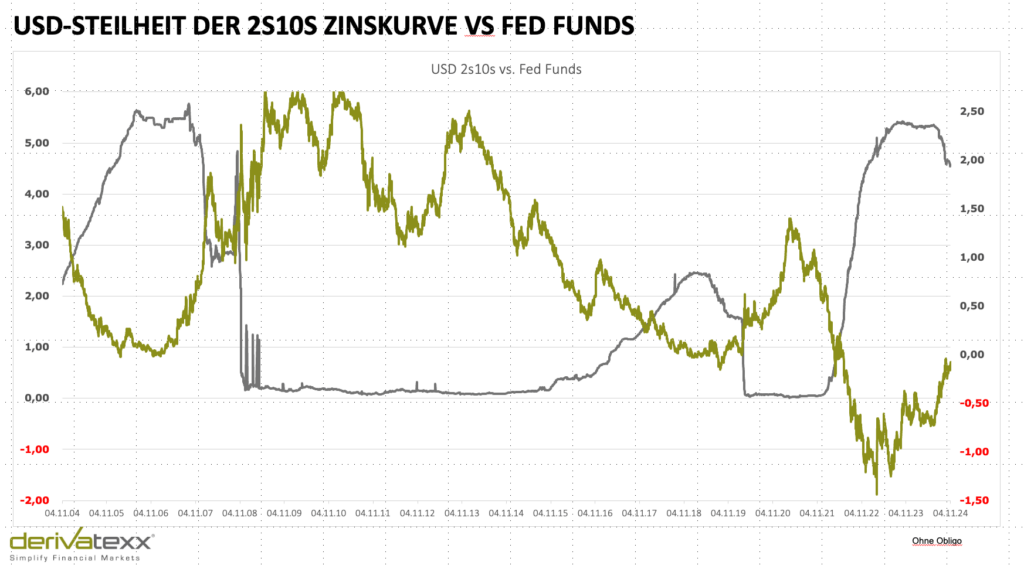

... und auch die Zinskurve ist eine Assetklasse ...

Die Zinskurvengeschichte erzählt von einer sehr inversen Zinskurve auf dem sukzessiven Weg zur Normalisierung, welche durch die Notenbanken getrieben wird. Im wesentliche gilt expansive Notenbank = steilere Zinskurve, Wenngleich alle noch auf die Inflationsentwicklung von Kernrate und Co starren, kämpft die Notenbank zumindest in Europa mit konjunkturellen Herausforderungen. Ganz sicher führen Schwierigkeiten bei VW, Daimler, Volkswagen und Bayer -sagen wir – zu einer gewissen Belastung der Konjunkturdynamik. Allein die Autobauer, repräsentieren ≈ 25% der Dax-Dividenden, damit dürfte es erstmal vorbei sein. Die Notenbanken werden weiter senken.

Käuferstreik | Könnte die EZB wieder kaufen?

Bei der Geschichte der Wiederaufnahme des QE, PEPP, ABSPP, CBPP3, CSPP, PSPP, APP oder wie auch immer bin ich noch gar nicht. Schaut mal intensiv auf die QE-Programme, wird schnell klar, dass beispielsweise die EZB bis dato rund 3 Billionen Bonds insbesondere Staatsanleihen und Covered auf Ihren Büchern hält. Wir erinnern uns: Die EZB hat quasi alles weggekauft, was bei 3 nicht auf den Bäumen war. Beispielswiese wurden im Rahmen der Ankäufe jund 60% von Neuemissionen gleich vom Tisch genommen. Das sit zwar nicht neu, aber trotzdem „spürbar“. Jetzt muss der „Markt“ als Käufer einspringen, was er aktuell scheinbar nicht tut. Quasi – Käuferstreik!

Wie wäre es mit "Sieben-Meilen-Stiefeln"?

Erinnern sie sich noch bei welchen Spreadniveaus die EZB Ihre PEPPS und Co´s implementiert hat? Think about it.

Anleihenspreads über dem CDS = Negative Basis!

Die Geschichte wird noch besser, wenn man Credit-Default-Swaps vs. Cash anleihen betrachtet, hier ist zu konstatieren, dass mittlerweile wieder zahlreiche Anleihen in der negativen Basis vs. CDS handeln. Dies beutet, dass der CDS billiger ist als der zugehörige Assetswapspread. IN einer derartigen Konstellation können Sie quasi die Anleihe kaufen, das Zinsänderungsrisiko über einen Zinsswap rausswappen, und den CDS gegen die Anleihe kaufen – Übrig bleibt eine positive Differenz (negative Basis). Diese Differenz vereinnahmen sie bei Basistrades bis zur Fälligkeit risikolos. Fällt die Anleihe aus, realisieren Sie die Basis sogar früher. Klar, das hört sich an wie Trading und Investmentbank, ist es aber nicht. Es ist einfach die getrennte und fokussierte Steuerung von Zins-, Liqui-, und Adressausfallrisiken.

Viel reden vs. echte ALM-Steuerung!

Die Geschichte der ALM verbindet die aktuelle Marktsituation mit regulatorischen, handelsrechtlichen und kreditinstitutsspezifischen Gegebenheiten.

Die beiden wohl aktuellen Stakeholder dieser Geschichten sind wohl Basel IV, Immobilienrisiko, CRR3 Aktien, RWA-Thematik und BFA3-Nähe. Grob gesagt werden RWA-Engpässe langsam, aber sicher schlagend. Allein das immer noch sehr unterproportionale Aktivgeschäft, hat die Situation etwas entschärft. Früher oder später entfällt der „Bonus“. Die Herausforderungen werden damit großer.

Das Ganze im Umfeld einer Inflationsrate bei 2,X %, einer sehr flachen Zinskurve auf dem absoluten Niveau von 2,00-2,5%. Nicht unbedingt ein perfektes Umfeld für Fristentransformation und sprudelnde Erträge. Klar, können Sie sich nach einem guten periodischen ZÜB-Jahr ausruhen, doch was sinkende Zinsen ausmachen können, kennen wir ja aus der Vergangenheit. Klar niemand wiess, wie sich Zins und Co künftig entwickeln werden, machen und vor allem diskutieren Sie doch mal wirklich mögliche Szenarien. Ich meine damit nicht, irgendwelche regulatorischen Pflichtübungen, sondern echte Simulationen, um einen gescheiten Ergebnisraum für Handlungsoptionen zu haben. Kennen Sie erst einmal Ihren Ergebnisraum – heißt Sie kennen Ihre Risiko- und Chancenszenarien- ist es relativ einfach geeignete Maßnahmenbündel mit den richtigen Instrumenten zur Steuerung abzuleiten. Gut war da einen angemessen Breiten Instrumentenkasten – sprich Produkte und Märkte Katalog vorhält.

Buy & hold? Ein wenig aktiver muss es schon sein …

Zahlreiche Geschichten, die sich irgendwie zeitgleich abspielen. Obwohl es getrennte Geschichten scheinen, hängt doch alles mit allem zusammen. Begegnen Sie der Komplexität mit Transparenz und einem wirklichen Kümmerer um die Gesamtbilanz. Ich nenne das die starke ALM-Funktion. Nicht als One-Man-Show, sondern als integriertes Zusammenspiel der Gesamtbank. Systematisch diszipliniert, transparent. Wie man das genau macht: Die Kernübung von derivatexx. Wir holen Sie dort ab wo Sie stehen und bringen Sie exakt dorthin, wo sie müssen. Natürlich mit Abkürzung und massivem Praxisbezug! Denken Sie dran …

Erfolg ist die Sache die man bekommt, wenn man das Spiel beherrscht!

Wenn Sie mich Fragen würden ...?

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!