Vielleicht noch ein wenig früh, aber das Bankenjahr 2024 war doch bisher gar nicht so schlecht. Die Zinsüberschüsse sprudeln, die Kreditausfälle halten sich noch stabil und das Kreditgeschäft fängt ganz langsam wieder an zu laufen. Auf den ersten Blick gibt´s doch wirklich Schlimmeres! Und auf den zweiten Blick? Für Banken respektive Treasury-Abteilungen wird’s garantiert nicht einfacher, oder was meinen SIE? Let´s discuss …

Die schönen Bankenjahre 2023, 2024 ...

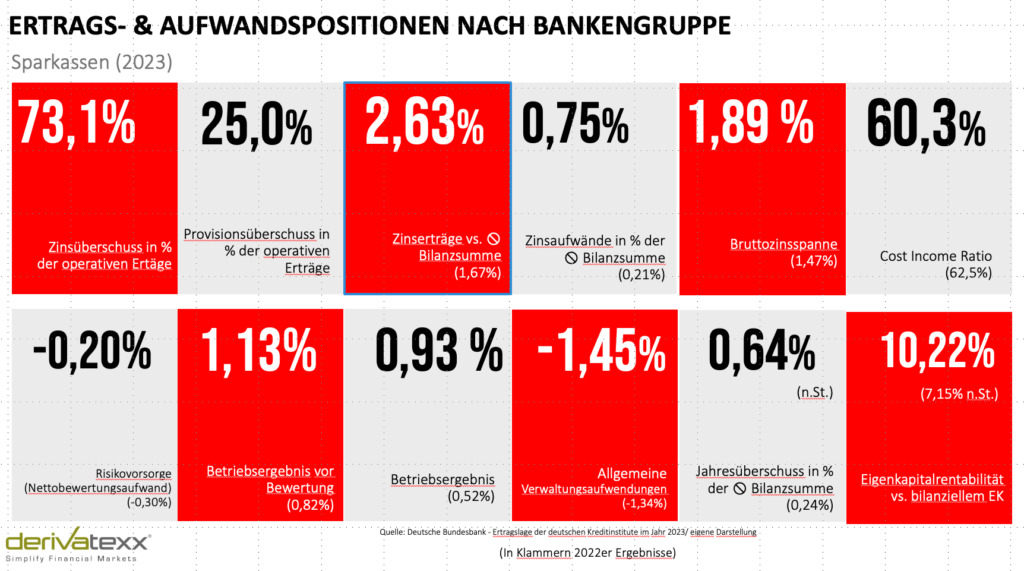

Wie angeführt, waren 2023 und 2024 doch super Bankenjahre, oder nicht? Dies meint auch die Bundesbank in Ihrer turnusgemäß erscheinenden Zusammenschau zur „Ertragslage der Kreditinstitute“ oder auch gestern mit der Veröffentlichung Ihrer „LSI-Stresstests“. Zumindest unter periodischer Ertrags-Perspektive hat sie recht!

Der Zinsüberschuss sprudelte, dank niedriger Einlagenzinsen und hoher Bundesbankbestände. Perfekt! Dank an das niedrige Kreditneugeschäft, welches die Einlagenüberschüsse auf die Einlagenfazilität „zwingt“. Periodisch super, barwertig begrenzt sexy.

... die es vielleicht gar nicht sind?

Wen interessieren da schon schlagend gewordene Drohverlustrückstellungen aus den vergangenen Jahren und dass diese noch lange Zeit nicht kompensiert (zurückverdient) sein dürften?

Haben Sie mal gerechnet welche Barwerte in 2022/2023 durch den Kamin entfleuchten, bzw. wieviel „2024er-Perioden“ es dauern dürfte, bis die Altlasten kompensiert sind? Lieber nicht :-).

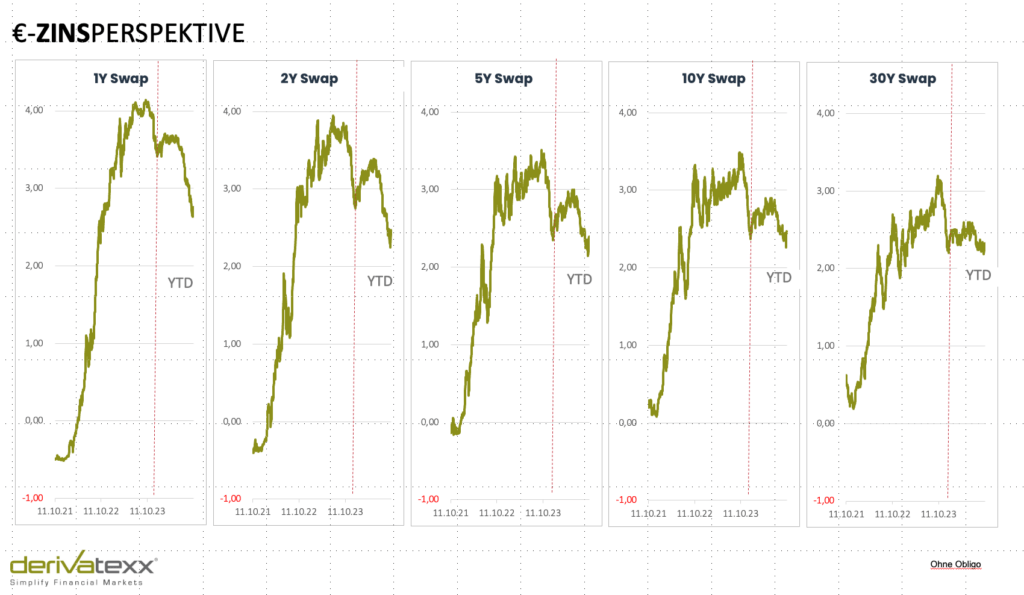

Das Ganze könnte man dann auch vor dem Hintergrund sehen, dass der aktuelle Zinsrückgang bei 10Y-Swaps (von 3,50% auf 2,40%) wohl in den meisten Häusern mit einem (zu) kleinen Zinsexposure mitgenommen wurde. Es haben sich wohl nicht all zu viele „getraut“ bei 3,50% (ohne Spread) das Depot zu füllen.

Mit Verlaub, mir geht es nicht darum, meine Finger in irgendwelche Wunden zu legen. Es geht mir nur um die Sensibilität im Kontext des nächsten Jahres … Let me explain!

Die Grundwahrheit "Never be Long?"

Klar, ist es schwieriger geworden sich als Bank im Zinsbuch zu positionieren. Klar, nach BFA3-Abschreibung, inverse Zinskurve und 4%-Bundesbank ist es schwieriger das Top-Management zu überzeugen. Ich meine mit Long-Poitionierung im Übrigen nicht ihre Transaktionen zur Aussteuerung ihrer passiven Benchmark! Hier ein wenig und dort ein „bissle“. Ich meine damit, die Beantwortung der Frage „Wieviel Zinsbuch“ Sie bei welchem Zinsniveau benötigen, dass Ihr Haus dauerhaft eine auskömmliche Bruttozinsspanne hat.

Folgt man der Perspektive, fällt schnell auf, dass das mittlerweile 100 BP niedrigere lange Zinsniveau von 2,40% bei einer flachen (aber steiler werdenden Zinskurve) nicht unbedingt DIE krasse Überopportunität für Long-Positionen und Zinsbuch darstellt.

Ob aktiv, passiv, mit hohem oder geringem Hebel, irgendwie kommt in einem solchen Umfeld nicht unbedingt viel bei rum. Ganz konkret: Ohne laufenden Carry und Roll-Down machen Longs relativ wenig Spass. Bereits eine kleine Aufwärtsbewegung bei den Renditen kann dann schon für nervöse Gesichtszüge in den Vorstandsetagen sorgen. Die Angst vor Abschreibungen is everywhere.

Melden Sie sich jetzt zum Seminar "Modernes Bond-Management an!"

No ZÜB = Risikopuffer = Handlungsflexibilität?

Stellen Sie sich also darauf ein, dass der Zinsüberschuss im Jahr 2025 deutlich geringer sprudelt und wohl auch der transformationsbedingte Zinsbuchbarwert keine 7-Meilenstiefel anhaben wird.

Alles gar nicht so schlimm. Meinen Sie? Sie steuern ohnehin überwiegend periodisch? Ok, ein klitzekleiner Punkt für Sie, aber wirklich nur ein Klitzekleiner!

Meine Meinung ist, dass jedes Haus in den systematischen Ausbau der Risikotragfähigkeit (RTF) investieren muss oder zumindest sollte. Zumal die RTF in 2022 und 2023 möglicherweise -sagen wir- gelitten haben könnte. Wie wichtig Reserven als Teile der RTF sind, zeigt auch ein Blick auf die ein oder andere Immobilenfonds- oder Infrastrukturinvestition. Man braucht Risikopuffer oft schneller als gedacht!

Besonders herausfordernd ist die Situation bei Immobilienfonds, die in zahlreichen Bankportfolios mittlerweile wie „Blei“ liegen und dabei RWA´s „wegsaugen“. Mittlerweile sind diese Investment auch in den Fokus der Aufsicht geraten. Blöde Fragen vorprogrammiert! Hier muss aktiv nach Lösungen gesucht werden, um diese Bestände zu managen. Doch dies erfordert nicht nur strategisches Geschick, sondern auch Timing und vorallem GuV-Puffer, da sich der Immobilienmarkt weiterhin schwierig zeigt.

Ganz sicher werden also ein paar Banken Ihren Immobilien-Leverage abbauen müssen, das Ganze auch noch mit Forwardvaluta- Schmerzhafte „Kosten“ sind damit vorprogrammiert. Zur Kompensation brauchen Sie wohl jedweden „Barwert“, den Sie bekommen können.

Ein zusätzlicher Margenbarwert aus dem Kundenkreditgeschäft dürfte hier wohl ausfallen, da dieses in 2025 weder volumens- nach margenmässig boomen wird. Im Gegenteil, tendenziell werden Ausfallraten steigen. Dies gilt umso mehr, als dass sich die deutsche Konjunktur wohl auch im 2. Jahr in Folge in der Rezession befinden wird.

Woher nehmen und nicht stehlen …?

Wenn schon die Zinsfristentransformation nicht für Barwertzugewinne sorgt, das Kundenkreditgeschäft auch nicht bleibt noch das wichtigste Asset Ihre Bank: „Die Passivseite“!

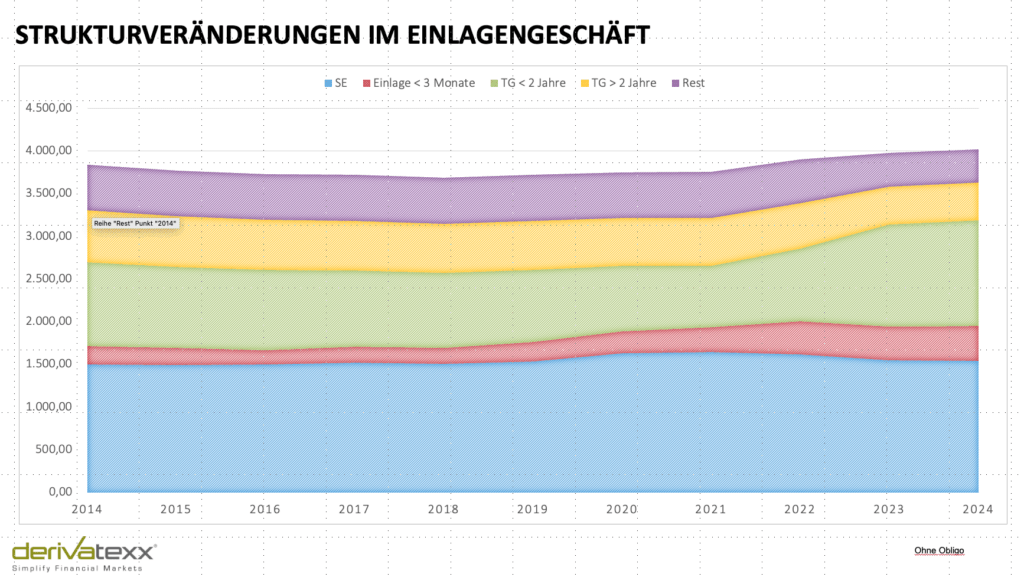

Mit den Zinssenkungen in den USA und den zu erwartenden Maßnahmen der EZB müssen sich Treasury-Abteilungen auf ein Umfeld einstellen, in dem die Passivseite der Bilanz „teurer“ geworden ist. Zum einen, weil „unmodellierte“ Termingelder über eine kürzere Laufzeit verfügen und zum Anderen, weil die Margen deutlich geringer sein dürften wie in den last 2 Years.

Strukturell und „unmodelliert“ dürfte sich Ihre Passivseite damit auch der Barwert „verkürzt“ haben, was die Frage nach dem künftigen anwendbaren Refinanzierungsplan stellt. Wie sehen der notwendige und geeignete Refinanzierungsmix und Laufzeitenmix aus? Welche Refinanzierungsquellen stehen zur kostengünstigen Refinanzierung zur Verfügung? Oder wie können limitierte Fundingpotentiale sinnvoll eingesetzt werden?

Dies bringt uns schnell auf die Credit-Seite:

Betrachten wir doch die aktuellen Credit Spreads! Auf der einen Seite echt coole und sehr auskömmliche Spreads bei Pfandbriefen und SSA´s. Wunderbar. Auch die Spreads für Bundesanleihen bei -27 BP für Investoren sehr günstig. Des Depot-A´s Freud (die hohen Spreads), sind des Refinanzierers Leid. Über die Inverse Zinskurve ist Funding echt „teuer“ geworden. Verständlich, die „Anrefinanzierung über billiges Interbankengeld“ ist nicht möglich und die Refinanzierungsspreads über gedeckte Emissionen (sei es für Sie als Pfandbriefemittent oder Nutzer eines ohnehin viel zu teuren Refiregisters) hat sich ebenfalls verteuert. Ergo: Teure Refi = wenig Marge = wenig Margenbarwert!

Wie wäre es mit "Sieben-Meilen-Stiefeln"?

Das Ganze gewinnt natürlich an Brisanz wenn man ungedecktes Funding näher „beblickt“. So dürfen Banken Non-Preferreds-Bankanleihen ab 2025 nun mit Risikogewicht von 150% anrechnen. Im Ergebnis wird sich die bisherige Investorenschar ausdünnen und im zweiten Schritt werden die Spread ansteigen.

Was im Übrigen Banken aus der Refi-Perspektive gar nicht gebrauchen können, sind nach den Jahren der teuren Refinanzierungsbasis über Covereds nun auch noch teurere Senior- und Non-Preferreds Spreads. Drückt alles auf das Ergebnis, genau wie die langsam, aber dennoch steigenden Kreditausfälle.

Dem folgend, werden sich auch Preferred-Anleihen aus der Refinanzierungsperspektive verteuern. Heisst: Kein Spass für Fremdkapital-Refinanzierung. Keep Care.

Und noch einer: Stellen sich sich doch mal die Frage, warum die EZB jüngst des Spread zwischen Hauptrefinanzierungs- und Spitzenrefinanzierungsfazilität gesenkt hat. Kommen Sie drauf?

Plan B | Eigengeschäftsportfoilio?

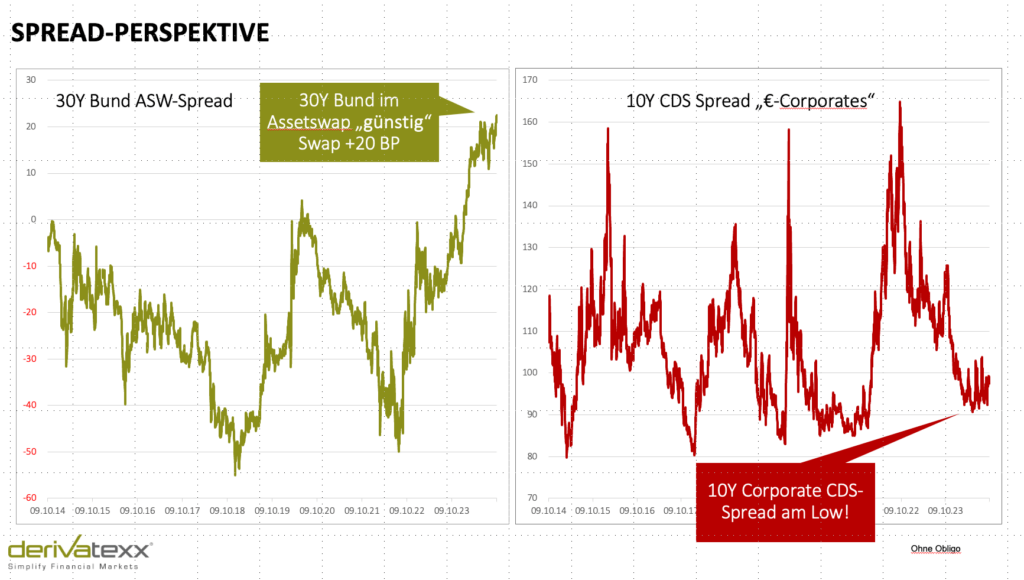

Schauen wir uns die Creditspreads mal von der Käuferseite her an. Hier handeln 30Y Bunds vs. Swap bei +20 BP! Zumindest in Teilen eine gute Kompensationsmöglichkeit für einen Konjunkturabschwung. Mein Mantra: Investiere in Qualität (30 Jahre Bunds bei Swap +20 BP, Frankreich Swap +55 BP, Covered +30-40 BP“ packe das ganze in einen Asset-Swap (synthetischer Floater) und profitiere wenn sich die Spreads beipsielsweise im Rahmen eines „Sicherer-Hafen-Umfeldes“ einengen.

Die „echten“ Creditspreads für Unternehmensanleihen und Senior-Anleihen sind M.E. immer noch furchtbar teuer. Ich wiederhole mich zwar, aber warum brauchen Sie einen Corporate-Credit in einer konjunkturellen Abschwung-Phase bei Swap +50 BP (Risikogewicht 100%), wenn es Residential-Covered bei +40 BP und Solva 10% gibt. Nur mal so als Frage formuliert. Packen Sie Covereds in einen Assetswap und sie bekommen diese sogar mit Marge gegen die EZB refinanziert, wenn es sein muss!

Erfolg ist die Sache die man bekommt, wenn man das Spiel beherrscht!

Im aktuellen Zins- Markt- & Refinanzierungsumfeld wird es dadurch entscheidend sein, die Zinserträge aber auch die anderen bankbetrieblichen Asset-Liability-Risiken im Kontext einer strategisch und integrierten Gesamtsicht zu steuern oder besser gesagt fokussiert zu bewirtschaften! Das einfache Halten von beispielsweise (Payer) Swaps, die über eine Inverse Kurve Periodenergebnis hereinspülen oder langfristigen Positionen wird definitiv nicht ausreichen, um die „Gesamtbruttozinsspannen“ zu sichern.

Melden Sie sich jetzt zum Seminar "Modernes Bond-Management an!"

Treasurer müssen nun kreativ sein, und im Zuge einer sehr integrierten Sichtweise a) die Gesamtbilanz und deren Risiken zu verstehen, und b) diese Risiken gezielt mit den geeigneten Instrumenten bewirtschaften. Nicht Trading oder Zocken – sondern fokussiert im Rahmen der vorhandenen Limite integriert bewirtschaften. Sie dürfen sogar Opportunitäten im Markt nutzen, vorausgesetzt Sie sehen Sie. Nur so lassen sich die Herausforderungen auf BEIDEN SEITEN der Bilanz effektiv und erfolgreich managen.

Im Jahr 2025 wird die präzise und integrierte Asset-Liability-Steuerung der Schlüssel zum Erfolg sein. Es reicht nicht, nur auf kurzfristige Marktentwicklungen zu reagieren – eine tiefgehende Bestandsanalyse ist notwendig.

Die Nutzung von Swaptions zur Absicherung von Zinsrisiken sollte ebenso geprüft werden wie die Einbeziehung von BGB-Optionen in die Planung. Diese bieten eine zusätzliche Möglichkeit, sich gegen unerwartete Zinsänderungen abzusichern und die eigene Flexibilität im Zinsmanagement zu erhöhen.

Es wird entscheidend sein, nicht nur das kurzfristige Zinsumfeld im Blick zu behalten, sondern auch längerfristige Risiken aktiv zu steuern.

Die Passivseite der Bankbilanzen wird im Jahr 2025 unter Druck stehen. Die niedrigen Einlagenzinsen, die lange Zeit als stabiler Faktor galten, verlieren an Wert, und die Refinanzierungskosten steigen. Treasury-Abteilungen müssen ihre Refinanzierungsstrategie überdenken und gezielt auf eine sauber strukturierte Liquiditäts- und Zinsbindungsplanung setzen. Ein starkes Transfer-Pricing-System wird in diesem Zusammenhang unerlässlich, um die Zinsüberschussplanung trotz steigender Refinanzierungskosten zu stabilisieren.

Gleichzeitig gilt es, das Liquiditätsmanagement zu straffen. Die bisher lockere Handhabung von Liquiditätspuffern könnte in einem volatilen Umfeld schnell zu Engpässen führen. Treasurer sollten daher sicherstellen, dass die Liquidität jederzeit sichergestellt ist, um auf unvorhergesehene Marktbewegungen reagieren zu können. Eine starke Liquiditätssteuerung wird im Jahr 2025 eine zentrale Rolle spielen, um die Finanzierung der Banken auch in stürmischen Zeiten sicherzustellen.

Fazit 2025 – Ein Prüfstein für Treasury-Abteilungen!

Das Jahr 2025 wird für Treasurer in Banken eine große Herausforderung. Die Marktbedingungen haben sich verändert, und die steigenden Refinanzierungskosten, zusammen mit den sinkenden Kupons auf der Aktivseite, machen es schwer, die Margen zu sichern. Eine proaktive Zinsbuchsteuerung, eine tiefgehende Bestandsanalyse und der gezielte Einsatz von Derivaten werden notwendig sein, um die Zinsüberschüsse zu stabilisieren.

Die Asset-Liability-Management-Funktion (ALM) wird zum zentralen Steuerungselement, um die Risiken auf beiden Seiten der Bilanz im Griff zu behalten. Banken müssen in diesem Jahr flexibler und agiler reagieren, um auf die volatilen Marktentwicklungen vorbereitet zu sein.

Die Erholung der Banken aus den Jahren 2023 und 2024 täuscht nicht darüber hinweg, dass 2025 ein Prüfstein für Treasury-Abteilungen wird. Die Kreditausfälle dürften steigen, die Abschreibungen aus den Drohverlustrückstellungen sind noch nicht vollständig verdaut, und die Immobilienfonds bleiben ein belastender Faktor in vielen Bankbilanzen.

Für Treasury-Experten ist jetzt die Zeit gekommen, aktiv zu handeln, um die Chancen im Markt zu nutzen und die Risiken zu minimieren.

Ein guter Anfang ist unser Bond-Management-Seminar am 05. Und 06.11.2024 in Frankfurt. Dort erfahren Sie alles, was Sie für das erfolgreiche Bewirtschaften Ihres Zins- und Bond-Portfolios brauchen. Seien Sie schnell die Plätze sind beliebt.

Bleiben Sie erfolgreich und gerne auch gesund. Ich freue mich auf Ihr Feedback und einen Austausch.

Liebe Grüsse Ihr Dennis Bach

Wenn Sie mich Fragen würden....?

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!