Erst der Negativzins, gefolgt vom krassen Zinsanstieg in 22/23, mit empfindlichen Auswirkungen auf BFA3; dann die teilweise sehr starke Kurveninversion und Inflationsangst sorgten in den Banken nicht unbedingt für einen überbordenten Appetit in der Assetklasse Bonds, zumal Banken immer noch mit dem äußerst liquiden Wertpapiersurrogat des risikolosen EZB-Floaters mit aktuellem Kupon von 3,75% profitieren. Wer zum Teufel braucht da noch „risikobehaftete“ Bonds…?

Ein ganz kurzer Blick zurück...

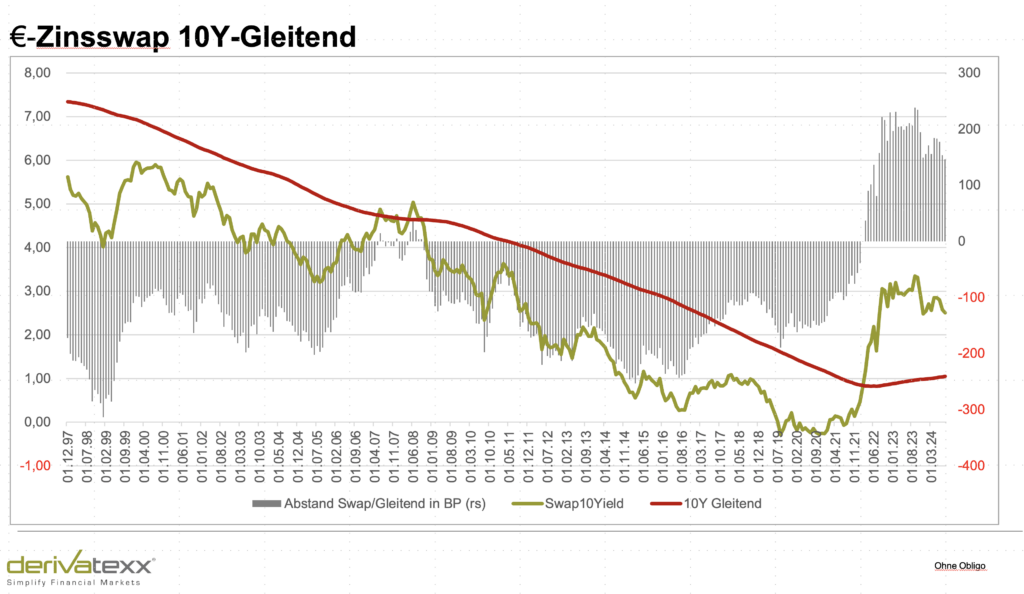

Der Zinserhöhungszyklus endete am 20. September 2023 mit dem letzten Zinsschritt der EZB (Sitzung vom 14.09.23) auf einen Einlagensatz von 4%. Die Höchstände bei den Swapsätzen haben wir kurz davor gesehen: 2 Jahre bei knapp 3,90% und 10 Jahre in der Spitze von 3,45%.

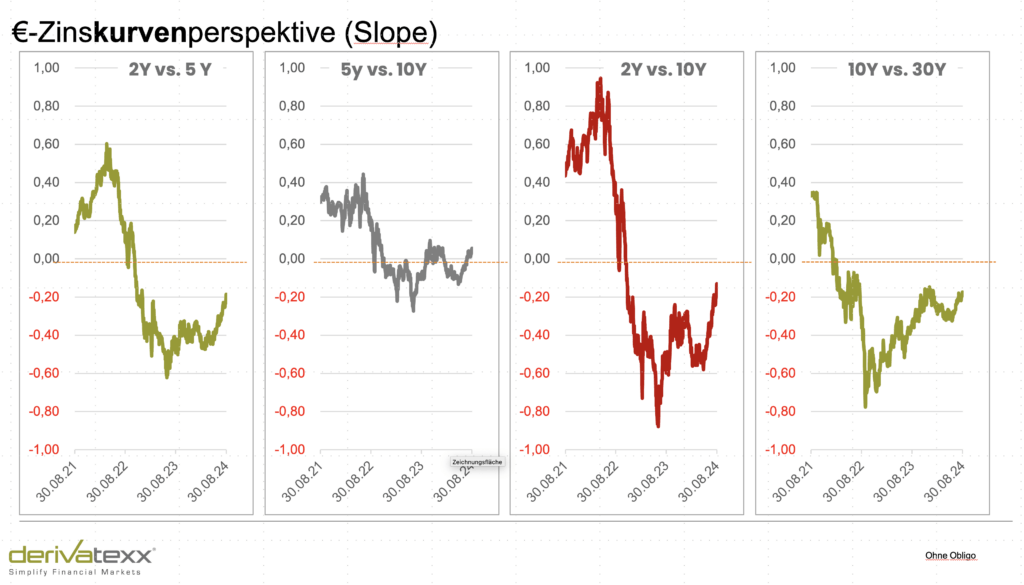

Die Zinskurve am Beispiel der Zinsdifferenz zwischen 2 und 10jährigen Swaps (2s10s) war hier in der Spitze mit 120 BP invers. Aktuell sind dies noch 15 Basispunkte.

Schaut man sich die impliziten Zinsvolatilitäten – oder besser gesagt die impliziten Angstprämien- am Zinsmarkt an, fällt auf, dass diese im Vergleich zu 22/23 zwar massiv zurückgekommen sind, aber immer noch doppelt so hoch sind wie in den Jahren davor.

Who the Fuck needs Bonds....

Vor diesem Hintergrund kann sich schon die Fragen aufdrängen, wer in einem Inversionsgeprägten, mit inflationsunsicherheiten geschwängertem Umfeld, abschreibungssensitive Bonds braucht. Zumal möglicherweise die letzten Drohverlustrückstellungen und die letzte §24-KWG-Meldung gedanklich bei Ihnen und natürlich Ihrem Aufsichtsgremium noch gut bekannt sind.

O.K. dann doch lieber den risikolosen EZB-Floater, mit dem höchsten Ertrag auf der Kurve, oder?

Melden Sie sich jetzt zum Seminar "Modernes Bond-Management an!"

Kreditgeschäft erfreut ? ...

Es scheint, das die genannte Strategie umso besser passt, wenn Ihr Kundenkreditneugeschäft „funktioniert“. Ihre neuen Kreditabschlüsse bzw. Prolongationen laufen mit hohen Kupons ins Buch. Blöd wäre natürlich, wenn Ihr Kreditneugeschäft eher verhalten ist, variable Kredit festgeschrieben werden, oder Kunden zu Bausparkassen abwandern. Übrig bleiben die Kunden aus der Negativzinsphase die sehr lange Zinsbindungen eingegangen sind.

Der Kupon Ihres Kreditportfolios schraubt sich nicht unbedingt schnell nach oben. Stellt sich die Frage. Wie profitieren Sie wieder erhöhten Zinsniveau?

Salopp lautet die Formel – hohe Kupons = hohe Reserven. Checken und diskutieren Sie doch gerne mal die Zusammansetzung Ihrer Reservensituation? Quasi, in welchen Portfolien liegen die Reserven und sind die Reserven auch realsierbar – d.h. bei Bedarf schnell in die GuV überführbar? Mein Mantra: Reserven reichen nicht Sie müssen auch bei Bedarf „rankommen“.

..aber nur wenn Ihre Zinsbuchstrategie dies auch zulässt….

Als Treasurer ist es ratsam, eine zu starre, benchmarkorientierte Ausrichtung des Zinsbuchs zu vermeiden, da sich eine „Buy-and-Hold-Strategie“ während der Zinswende als nachteilig erwiesen hat. Klar Sie machen ja gerade „Passiv“ um „Prognosefrei“ zu agieren. Hmm, können Sie ja, aber halt nicht ohne Kompromisse! Es war ebenso wichtig, sich frühzeitig Absicherungen (zumindest teilweise) gegen Zinsanstiege zu treffen und flexibel zu bleiben. Im jetzigen Umfeld auf dem aktuellen hohen Zinsniveau sollten Sie sich auf eine mögliche Umkehr der Zinswende zumindest vorbereiten und eine flexible Benchmark mit oberen und unteren Bandbreiten nutzen, um auf Markt- und Wettbewerbsveränderungen reagieren zu können. Integrieren Sie strategische und taktische Zinsprognosen sowie die Steilheit der Zinskurve in Ihre Treasury-Steuerung, um fundierte Entscheidungen zu treffen.

Wie wäre es mit "Sieben-Meilen-Stiefeln"?

„TGIT“ – Thanks God it´s Tresaury !

Gut, dass Sie ein integriert denkend und agierendes Treasury haben: Zwar waren dort die Eigengeschäftsportfolien meist kurz angelegt und es wurde quasi das komplette LCR-Portfolio wie auch weiteres Cash auf der EZB geparkt. Als die Renditen aber an Attraktivität gewonnen haben, wurde bewusst in etwas längere Bonds investiert um den Kupon des Eigengeschäftsportfolios „hochzuschrauben“. Bei Ihnen doch auch, oder?

Ihre integrierte Steuerungsforce bestehend aus Unternehmenssteuerung UND Treasury wussten also was zu tun ist und haben sich die attraktiven Renditen gesichert. Das ganze mit dem Ziel „Schaffung verwertbarer Reserven“.

Mittlerweile sind schöne Reserven vorhanden und der Altbestand wächst sich heraus … !

Da dies Liquiditätsbestände sind, ist eine aktive Bewirtschaftung möglich und Sie können sogar Bonds verkaufen. Das zur Aktivseite. Passivseite folgt.

1,2,3 – Chance vorbei?

Wie anfänglich erwähnt, haben 10jährige Zinsswaps seit Ihrem High bei 3,45% rund 100 BP eingebüst. Gleichzeitig ist die 2s10s Zinskurve bei -15 BP kaum noch invers. Soll man jetzt noch Bonds kaufen…? Antwort: There are a lot of Possibilities

Opportunitäten auf der Spreadseite…

In unserem WhatsApp-Newsletter für Bankvorstände, Treasurer und Portfoliomanager #Treasury2Go verpassen Sie keine Opportunitäten. So haben wir als Impulsgeber, regelmäßig auf die Opportunitäten bei gedeckten „Residential Pfandbriefen“ hingewiesen.

So finden Sie bei Pfandbriefen immer noch – wenn auch wieder etwas reduzierte- attraktive Spreads gesehen. In der Spitze waren 10 Jährige Pfandbriefe mit einem Spreadaufschlag zu Swaps von rund 40BP zu bekommen. Der wesentliche Grund war und ist die Kurveninversion.

So finden Sie bei Pfandbriefen immer noch – wenn auch wieder etwas reduzierte- attraktive Spreads gesehen. In der Spitze waren 10 Jährige Pfandbriefe mit einem Spreadaufschlag zu Swaps von 40BP zu bekommen. Der wesentliche Grund war und ist die Kurveninversion.

Etwas geschwollen ausgdrückt, müsste die negative Laufzeitenprämie bei langen Laufzeiten, durch den Bonitätsaufschlag kompensiert werden“. Ergo: Wird die Zinskurve wieder steiler, dürften die Spreadaufschläge der Pfandbriefe wieder sinken.

Wie gut dass Sie hier Bestände aufgebaut haben und immer noch aufbauen. Nicht unbedingt outrigtht sondern im Assetswap. Quasi als Floater mit echt coolen Kupons. Reduziert sich der Spread, schichten Sie um und nehmen die Spreadeinengung mit…..

Natürlich dürfen Sie auch Outright kaufen, denn ehrlich gesagt, frage ich mich warum man einen 5jährigen Corporate mit Spread von 52 BP mir Risikogewicht 100 und höheren Ausfallrisiko kaufen soll, wenn es Solva 10-Papiere mit einem Spread von 30 gibt, die noch nicht mal im Großkredit angerechnet werden müssen.

Noch ein Goody…

Noch ein Goody: Bei sehr langlaufenden Anleihen haben wir gewisse „Verwerfungen“: hier können Sie sich ASWs hinlegen und so ihre Level 1 Bestandteile im Portfolio ausbauen. Der Ertrag ist sogar höher als auf der Einlage. Wie sollten sich die Spreads entwickeln? Nun die Zinskurve wird steiler und die Spreadkurven werden flacher werden. Ein Detail: haben Sie sich mal den Fundingausblick der EU angesehen? Da kommt bald nicht mehr viel im langen Bereich …

Eine weitere spannende Thematik bei Bonds, die uns aktuell umtreibt, ist auch das Thema Asset Allocation. Die gängige Meinung besagt, dass die Renditen von Aktien und Anleihen negativ korreliert sind, sodass es Diversifikationsvorteile gibt, wenn man sie kombiniert. In der Praxis gar nicht mehr wegzudenken: Portfoliomanagement über die Kombination von Aktien und Anleihen! Aber die Frage: Sind Anleihen und Aktien negativ korreliert? Dies wird vom Markt / den Marktteilnehmern kaum in Frage gestellt!? Nun, ja, dann nein, dann wieder ja. So lässt dich die bei einer Historie von wenigen Jahren ablesen. Selbst in dieser kurzen Periode kommen uns Fragezeichen auf. Es stellen sich Frage dazu: Methodik etc. keine Frage, aber es scheint lohnenswert zu sein, sich intensiver mit dieser Fragestellung zu beschäftigen.

Melden Sie sich jetzt zum Seminar "Modernes Bond-Management an!"

Treasury als ALM-Funktion, d.h. es gibt auch die Passivseite

Zunächst mal ne Aussage: Ihr wertvollstes Asset ist die Passivseite. So schnell kann es gehen. Sie sehen es, wenn Ihre BFA-Reserven schmelzen: Einlagen abfließen oder umgeschichtet werden, Sichteinlagenabflüsse tun auf einmal weh …

Sie können froh sein: je nach Kundenstruktur haben Sie sehr treue und wenig zinssensible Kunden. Die Zinsen sind gestiegen: die Kunden sind aber mit wenig zufrieden. Was ist eine gute Strategie für das Einlagengeschäft? Was gibt es noch? Pfandbriefe emittieren? Drückt die Liquidität? Was ist mit dem Geldmarkt. Haben Sie Kontrahenten?

Gerade haben Sie sich an einen wieder sprudelnden ZÜB gewöhnt, da senkt die EZB schon wieder. Auch die FED hat Zinscuts ab September abgekündigt, Goodby ZÜB?

Merken Sie den Zinsrückgang schon? Barwertig? Periodisch?

Wie geht es weiter: nun die gute Nachricht ist wohl dass das Zinsniveau erst einmal stabil sein sollte. Eine nächste Negativzinsphase ist unwahrscheinlich. Vielleicht eine Rezession: dann wird es zumindest aber ein Niedrigzinsumfeld. Was können Sie tun: Nutzen Sie Swaptions in der Zinsbuchsteuerung? Bespielen Sie ihr Bondsportfolio aktiv? Nutzen Sie auch hier Optionen?

Eines ist sicher: Die Zeiten werden anders! Es ist viel möglich!

Wie gut sind Sie, Ihr Treasury, Ihre Fachexperten aufestellt Ihr Eigengeschäftsportfolio, Depot A. Bondportfolio angemessen „aktive“ aber vorallem integriert mit Sicht auf Kapitalmarkt und Gesamtbilanz u steuern und zu bewirtschaften?

Packen Sie die Opportunität am Schopfe und melden Sie sich noch heute für unser Präsenzseminar „Bond Revival | Modernes Bond-Management in der Praxis“ an. A zwei Tagen zeigen wir ihnen alles was sie für eine erfolgreiche Bewirtschaftung wissen müssen:Mit der Notwendigen Breite und Tiefe und natürlich sehr sehr praktisch mit konkreten Ansätzen. Sie sollten die Chance nicht verpassen….

Es liegt an Ihnen sich auf den Weg zu machen um ein integriertes Treasury – oder besser gesagt eine starke ALM-Funktion aufzubauen.

Nutzen Sie doch einfach uns als Ihren Begleiter Ihrer Treasury-Einheit. Ob als Weiterbildung, Sparringspartner oder als Unterstützer: WIR führen Sie zur starken ALM-Funktion. Ganz praktisch, ganz konsequent und ganz sicher!, Sie erhalten konkrete Vorschläge welche Handlungsoptionen Sie im aktuellen Umfeld in Treasury & GBS weiterbringen! Konkret | Diszipliniert | Transparent.

Wir kümmern uns um Ihre Treasury- Mitarbeiter (oder Ihren Kümmerer).

Sie kommen über Nacht zu einer Treasury-Einheit in Richtung starker ALM-Funktion. Ganz ohne Stress und ewiger Projektarbeit.

Bleiben Sie erfolgreich und gerne auch gesund. Ich freue mich auf Ihr Feedback und einen Austausch.

Liebe Grüsse Ihr Dennis Bach

Wenn Sie mich Fragen würden....?

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!