Studiert man das einschlägige Research-Material zahlreicher Markteilnehmer ist 2022 schnell beschrieben: Weniger Corona, unsichere Inflation, restriktive(re) Notenbanken, BIP-Revival in 2022 oder 2023 und die Neuordnung der Welt(Wirtschafts)mächte. Von mir aus, aber wie gehen Sie damit in Ihrem Treasury mit 2022 um…? Let´s Treasure…

Same procedure as every Year

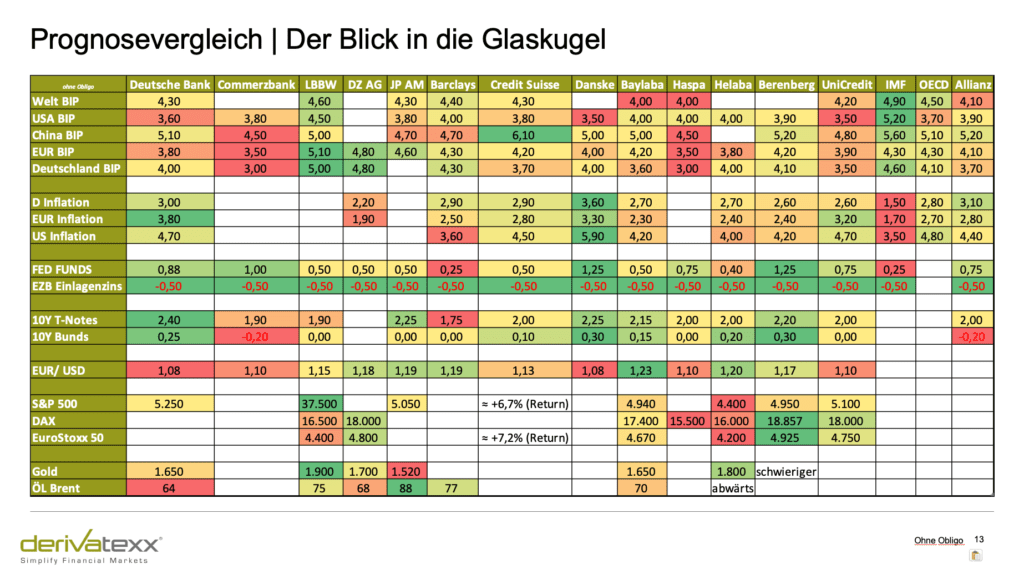

Wie jedes Jahr ziehe ich mir sämtliche Markt- & Konjunktureinblicke verschiedener Banken und Assetmanager rein. Von DZ über Coba zu Danske, von Deutscher über Nordea zu Natixis und von Berenberg, über Bespoke und High Freqency über die Landesbanken zur Haspa und JP. Echt viel zu lesen! Aber immer „wervoll“.

FOMC | 4 Hikes & noch mehr

Kurz umrissen scheint mittlerweile klar oder besser gesagt „gesetzt“, dass die Fed im März den neuen Hiking-Cycle startet und die Fed-Funds „sehr sukzessive“ nach oben nimmt. In den Prognosen (aus November oder Dezember) i.d.R. 2-3 mal. By the Way der Markt preist aktuell ein:

- Schnelles Ende der Bondkäufe (Tapering)

- Das Ende der Bond-Käufe,

- 4 Zins-HIkes in 2022 (bis gestern sogar einen 50 BP Hike im März, der dürfte sich aber bald nivelieren)

- 2 Zins-Hikes in 2023

- Bilanzverkürzung der FED

Wenn nicht transitorisch dann halt dauerhaft....

Gründe liegen selbstverständlich in der etwas zäher als gedachten Inflation. Mit anderen Worten: „Die Hoffnung auf eine kurze aufflackernde transitorische Inflation hat bisher die Ungeduld der Marktteilnehmer nicht erfüllt“. Was bleibt ist die Angst, und deshalb wird jetzt wird die andere Seite – nämlich Inflationsangst- gespielt. Das Ganze wird von einem engeren Arbeitsmarkt gestützt. Lieferengpässe geben den Rest. Ein tolles Narrativ.

EZB | Es ist so lange zu früh, bis es zu spät ist?

Ähnliches aber ein deutlicher abgeschwächtes Bild in Euroland. Obwohl die Fed die Leitzinsen ordentlich heraufnimmt, spielt die EZB (noch) auf Zeit. Keiner der Research-Häuser erwartet einen EZB-Hike in 2022. Wenn Erhöhung, dann frühestens Ende 2023, eher aber Anfang 2024.

Gähn | Wen interessiert die "German Inflation"?

Natürlich schauen auch wir auf die Verbraucherpreise: Kernraten, Headlines und Produzentenpreise und die Fragen alle Fragen ist:

„Wann geht die Inflationsrate“ wieder zurück und zeigt uns endlich Ihr transitorisches Gesicht! By the Way: Wir deutschen schauen ja gern auf die DEUTSCHEN Verbraucherpreise! Nur wenn interessiert dies wirklich? M.E. ist das Interesse der EZB hierfür sehr begrenzt.

Verständlicherweise liegt der Fokus von Lagarde & Co auf den europäischen Zahlen, und mal ehrlich : Was ist daran schlimm? Besser geht’s doch gar nicht für EZB und Weginflationierung der Schulden. Also keep Cool. Die EZB hält still.

Und was machen SIE im Treasury?

Soweit zum Research-Überblick.

Interessanter dürfte ja ohnehin die Frage sein, wie sie in Treasury und Gesamtbank mit der schönen neuen Welt um Ergebnisdruck und Eigenmittelbedarf umgehen. Und by the Way: Corona is still there!

"Kalter Entzug" im Treasury?

Kernfrage ist, wie es dem Markt – also quasi Ihnen als Treasurer- gelingt ohne Entzugserscheinungen mit den neuen Gegebenheiten umzugehen.

"Die Rückkehr der Volatilität" hat Nebeneffekte?

Die EZB erlaubt wieder einen gewissen Teil an Volatilität!

Heisst: Reduzierte Käufe auf der langen Seite, das ausschleichen langer TLTRO´s und damit quasi „Verkürzung“ des Leitzinses, führt letztendlich wieder zu mehr Volatilität. Im Ergebnis sollten beispielsweise Risky Assets -von Senior-Preferred bis Unternehmensanleihen, von Aktie bis Private Equity, und auch Swaptions und damit Konvexität wieder anders gepreist werden. Die Vola-Kurven und damit die Preise für Risky-Assetklassen werden sich verändern!

Vorbereitungstatt Schnappatmung ... Check your Depot A

Sie müssen nun keine Schnappatmung bekommen, aber sich (oder Ihren Vorstand) vorbereiten auf ein etwas anspruchsvolleres (Markt)Umfeld in Treasury und Gesamtbanksteuerung, das dürfen Sie sich schon. Versprochen!

Belive me | Es wird NOCH anspruchsvoller....

Damit meine ich etwas weniger Buy and Hold, eine anspruchsvollere Refinanzierungsplanung, ein herausforderndes GuV-Management (Reservenmanagement und Abschreibungen) u.v.m.

Ganz sicherlich werden Sie in Treasury das ein oder andere Zinsüberschuss- bzw. Ertragsgap schließen müssen. Meine Erfahrungen sind nämlich, dass wenn sich die Zinspolitik ändert, wird der ZÜB zunächst belastet. Zumindest sind dies meine Erfahrungen aus 25 Jahren Treasury in zahlreichen Banken. Keine Angst das Thema ist händelbar.

... z.B. mit den neuen EK-Ideen der EZB?...

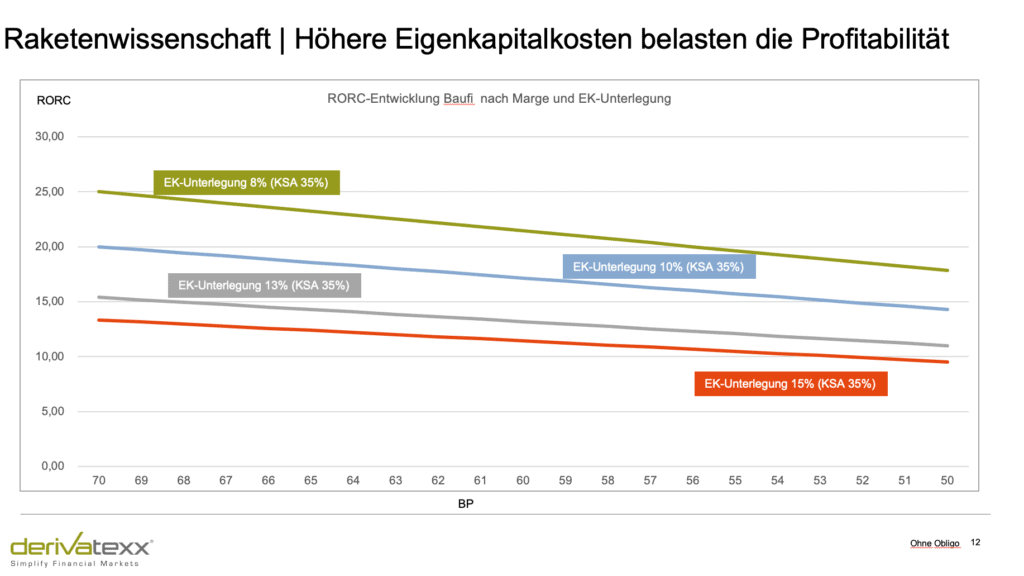

Schwieriger wird’s in Sachen Neuer EK-Idee der EZB: Mit der Erhöhung des antizyklischen Kapitalpuffers um 0,75% zuzüglich des Sahnehäubchens sektoraler Risikopuffer für private Wohnbaufinanzierungen in Höhe von 2,0% sorgt die Aufsicht wieder einmal für weitere Herausforderungen.

... wird das Kundengeschäft der Banken "nicht profitabler"...

In diesem Zusammenhang, dürften sich die Return on Equities oder meinetwegen auch die Returns on Risk Weighted Capital für Wohnbaufinanzierungen deutlich verschlechtern.

Mit der Charakterisitik illiquidität, Margendruck in engem Wettbewerb, ggf. steigende direkte Liquiditätskosten, und bevorstehende Änderungen im neuen KSA, dürften die Geschäftsfeldrechnung tendenziell nicht unbedingt verbessern.

... was Chancen in Eigengeschäft & Steuerung bringt...

So interessant es klingt: Das Eigengeschäft Ihrer Bank dürfte wieder wichtiger werden. Gerade vor dem Hintergrund wieder gestiegener Sätze erscheint die Vermutung vielleicht etwas kühn aber nicht ganz abwegig

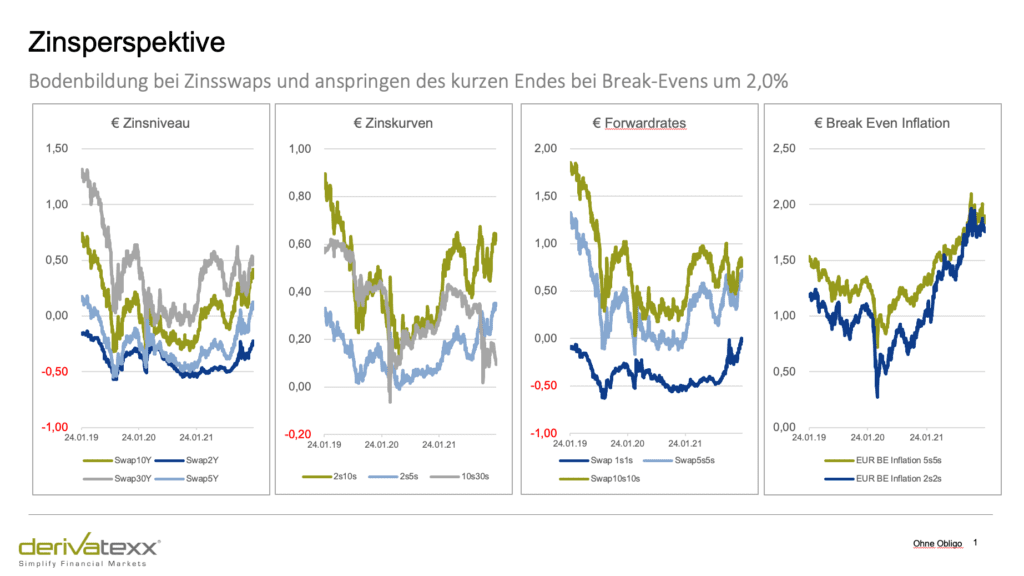

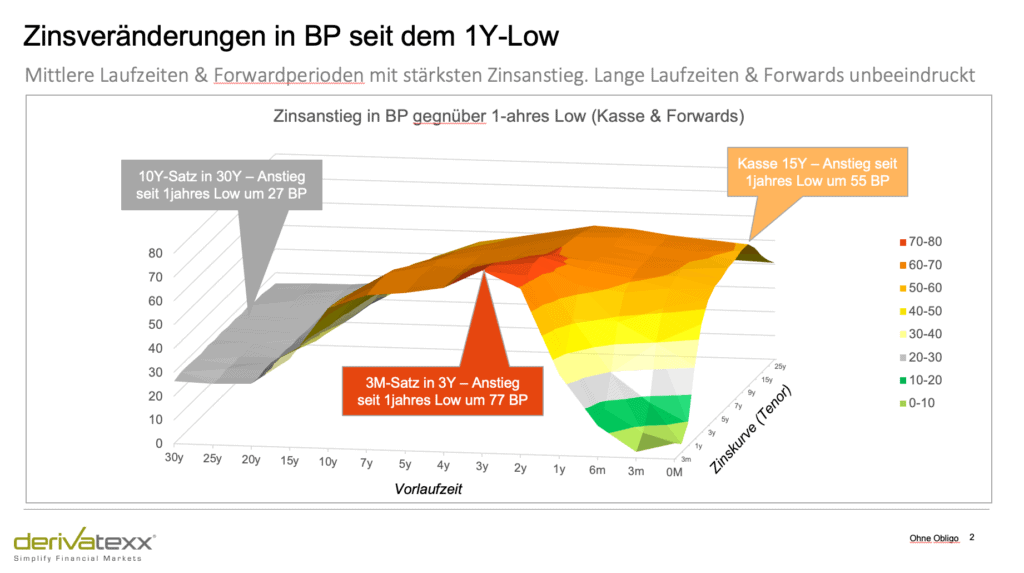

- Nach dem Zinsanstieg ist die Zinsdirektionalität wieder symmetrischer geworden, d.h. die Marktrenditen können auch wieder fallen. Bis zum Low des 10y-Swap sind es mittlerweile ja immerhin rund 80 BP!

- Mit dem Zinsanstieg bei immer noch sehr tiefen EURIBORs zeigen neu abzuschließende (und wegen ZäR/ SREP wohl auch notwendige) Payer-Swaps ihr noch hässlicheres Gesicht, da Sie nun auf beiden Seiten zahlen dürfen. Die Marge des Baufinanzierungsgeschäfts wird so de facto vom variablen Leg aufgefressen (Prämisse Funding zu 0,00%). Andere Lösungen müssen her....

- Das Niveau diverser HQLA´s (Solva-Nulladressen) gegen Einlagen rechnet sich nun wieder (nicht der Wahnsinn, aber angemessene RORCs).

- Die Volatilitäten führen zu einem gewissen repricing diverser Assetlklassen. Schauen Sie sich Ihr Depot A bitte gaaannnz genau an oder nutzen Sie unseren Depot-A-Check!

Vergleichen Sie mal die Return on Regulatory Capital unterschiedlicher „Assets“. Da geht´s echt in die richtige Richtung, insbesondere wenn Sie bedenken, dass hier nur Buy and Hold und nicht Performancebeiträge berücksichtigt werden.

Ideen gibt’s genug, aber dazu später mehr….

Geht nicht | Können wir nicht | Wollen wir nicht!

Achten Sie in diesem Zusammenhang darauf, dass Ihr Treasury professionell aufgestellt ist, aufkommende Risiken schnell identifiziert und bestehende Chancen umgehend nutzt! Meine Kernerfahrung: Es reicht nicht aus, die Chancen und Risiken zu identifizieren und in einem Gremien-Meeting zu adressieren. So werden Sie überhört!

Vielmehr werden Kommunikation und Entscheidungsfähigkeit zu kritischen Erfolgsfaktoren. I mean: Insbesondere der Entscheidungsvorbereitung durch Treasury ggf. nach „Diskussion“ mit Controlling kommt eine elementare Bedeutung zu. Quasi abholen des Top-Managements. No Decision, no Deal .

Ist der Treasurer frustriert, wird auch das Ergebnis ruiniert

Klar, das wollten Sie wahrscheinlich heute nicht hören, aber Spaß beiseite: Neben Identifizierung der Chancen, ist eine zu spontan bzw. nicht angemessene Entscheidungsvorbereitung sehr regelmäßig ursächlich für nicht erfolgte/ verschleppte/ rückdelegierten Entscheidungen und damit hohen Frustrationsgraden (nicht nur ) in den Treasury-Abteilungen.

Idee | Stressfrei & Souverän durch das schwierige Umfeld

Bevor ich Ihnen noch ein paar Ideen spendiere. wie wäre es wenn…

- ...Sie auf Ihrem Smartphone 2-3mal die Woche wirklich relevante Marktinformationen (kurz & knapp) erreichen würden?

- ...interessante und umsetzbare Handlungsoptionen Sie direkt und unkompliziert erreichen würden?

- ...wir Ihnen wöchentlich eine Unterlage mit den relevanten Marktdaten und Informationen (in Ihren CI-Farben) direkt für Ihre Gremienarbeit zur Verfügung stellen würden?

- ...wir Sie wöchentlich in einem 60 Minuten Call zu den aktuellen Themen, Erkenntnissen und Handlungsoptionen briefen?

- ...wir uns gemeinsam 1x im Monat einem relevanten Schwerpunkthema für Ihr Treasury widmen?

- ...Sie natürlich Zugang zu Ihrem eigenem Treasury-Archiv mit wichtigen Checklisten, E-Books, Aufzeichnungen haben

- ...Sie darüber hinaus Zugang zur Fincademy, unserer mächtigen Online-Plattform und E-Learningprogramm zum Nachschlagen, auffrischen oder Onboarding hätten....?

Hier gehts direkt zu Ihrem entspannten Treasury!

Buy & Hold | Ich wünsche eine gute Nacht

Im Übrigen: Stehen Sie rein auf Buy and Hold können Sie aufhören zu lesen! Kapitalumschlag ist eine Assetklasse und die sollten Sie m.E. insbesondere in einem solchen Umfeld auch nutzen. Nur für die Kritiker unter Ihnen: “ Es geht nicht um Investmentbank, oder Trading“ Just aktiveres Portfoliomanagement. Vergleichen Sie dabei gerne einmal Performanceerwartungen mit Buy & Hold-Prämien (also quasi Zins abzüglich Refi). By the Way: Warum machen Sie „Markowitz“ wenn Sie azúf Buy and Hold“ stehen? Meine Meinung: Es geht darum dass richtige Maß zu finden.

Wie versprochen ein paar nette Denkanstöße

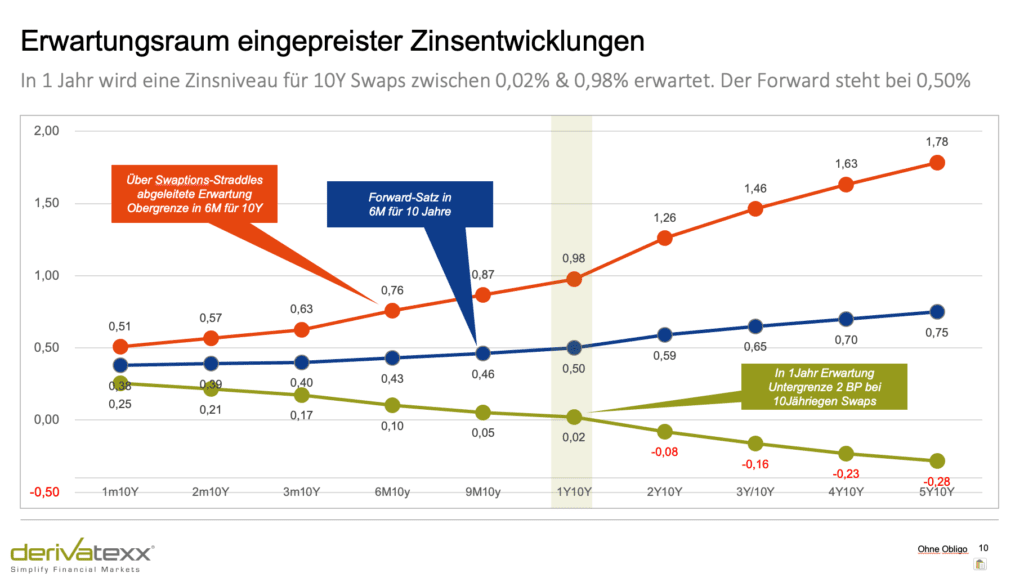

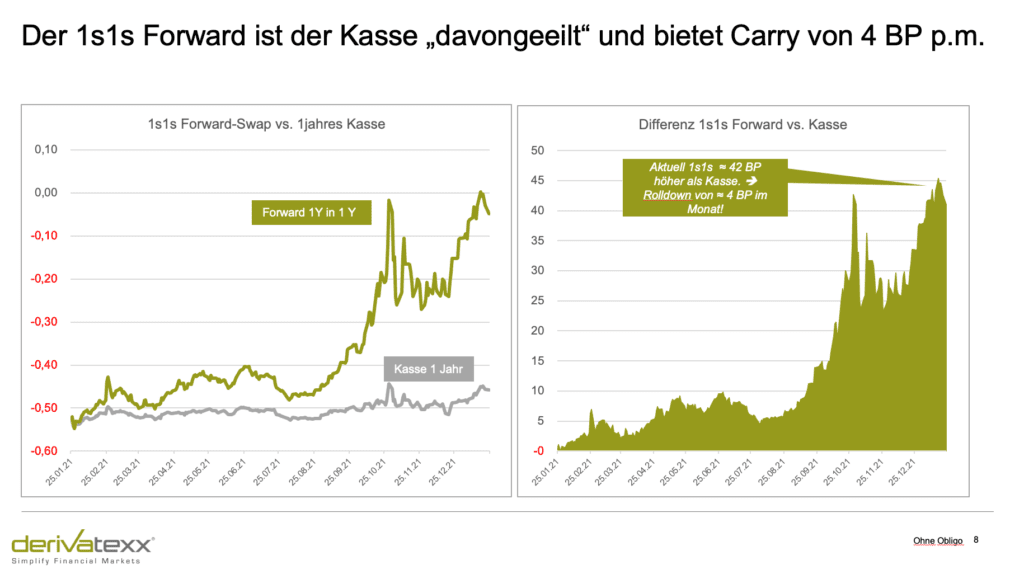

Receive 1s1s Forward

Der 1jahres-satz in 1Y handelt aktuell um die 0,00%. Der 1jahres-Swap hingegen bei ≈ -46 BP. Nutzen Sie die Basiskonvergenz – d.h. der Forward wird sich mit Laufzeitverkürzung der Kasse annähern (c.p.). Unterstellt man unveränderte Sätze bedeutet dies einen Roll-Down in Höhe von ≈ 4 BP pro MONAT bzw. 46 BP p.a. Der Roll-Down stellt damit einen Puffer im Falle eines steigenden 1Y-Kasse-satz dar. Bei 100 Mio. Nominal ≈ PV01 -10.000 ≈ Roll-Down pro Monat +40.000

Defensiv-Variante | Kurze Laufzeiten in US

Bevorstehende Zinserhöhungen des FOMC sind nun in aller Munde bzw. kalter Kaffee. In 2022 sind bereits 4 hikes eingepreist. In 2023 m.E. bereits 2. Wunderbar ersichtlich wird das Ganze an den kurzen T-Note-Laufzeiten. So gibt es für 3jährige T-Notes bereits 1,50% p.a. Bei aktuellen Fed-Funds von 0,25% ist da ein echter Puffer enthalten. Heisst: Sie kassieren 1,50% und funden im Hiking-Cycle nach und nach zu höheren Sätzen. Verläuft der Cycle schwächer oder eine Gegenbewegung setzt ein, geben Sie die Bonds wieder. Durch die Laufzeitenverkürzung erscheint das Risiko überschaubar. Vielleicht haben Sie ja sogar USD-Bestände? Dann sparen Sie sich das Funding und kassieren die höheren Sätze.

Schmetterlinge im Bauch mit 5jährigen laufzeiten + Credits)

Klar die Rates sind gestiegen. Seit den Corona-Lows haben wirim € nun etwa 80 BP Zinsanstieg hinter uns. Dabei schauen wir regelmäßig gar „stoisch“ auf die marketingwirksamen 10 Jahre. Dabei haben insbesondere 5jährige Laufzeiten gegen Ihre „Nachbarn“ 2 und 10 Jahre besonders schlecht performt.

Ersichtlich wird das Ganze bei der Betrachtung des 2s5s10s Butterflys. Auch unter Berücksichtigung eines besseren Carry-Profils vs. 3er Euribor sind 5jährige Investments nun wieder deutlich interessanter (ggf. in Verbindung mit Credits)

Aktien | Ja aber Care-Full mit der „derivatexx Methode“

Der Nasdaq hat allein im Januar 12% verloren, insbesondere die geliebten Value-Werte haben Federn gelassen. Wenn Sie mich fragen, ist die „All-U-Can-Eat“ Aktien-Party erstmal vorbei, d.h. mit den schnellen Investitionen und Buy the Dip bin ich vorsichtig. Im Übrigen seit März, performed der „gute alte Warren Buffet“ mit Berkshire wieder besser als Cathy-Woods, die Tech-Ikone“. Die Zeiten werden also schwierige. Ich für meinen Teil, behaupte sogar, dass wir nun im Bärenmarkt bei Aktien angekommen sind

Meine Strategie: Aktien-Investitionen ja, aber mit „AIRBAG“ um Reserven aufzubauen, d.h. Sie nutzen Puts und Calls zur Absicherung und nehmen Extremrisiken raus. (Fondlösung). Bei Fragen Call me gerne. Darauf aufbauend, nutzen Sie Aktienanleihen um weitere Reserven aufzubauen oder Ihren ZÜB zu stabilisieren. Erst an dritter Stelle nutzen Sie long Only…. Gerne diskutieren wir das ganze auch persönlich

Termin für Kennenlern-Gespräch vereinbaren

Meine Aktien-Strategie | Let´s discuss…

Meine Strategie: Aktien-Investitionen ja, aber mit „AIRBAG“ um Reserven aufzubauen, d.h. Sie nutzen Puts und Calls zur Absicherung und nehmen Extremrisiken raus. (Fondlösung). Bei Fragen Call me gerne. Darauf aufbauend, nutzen Sie Aktienanleihen um weitere Reserven aufzubauen oder Ihren ZÜB zu stabilisieren. Erst an dritter Stelle nutzen Sie long Only…. Gerne diskutieren wir das ganze auch persönlich

Upps und schwupps sind wider 12.000 Zeichen verbraucht, ich hoffe ich habe Sie gut „Infotaint“. Bleiben Sie erfolgreich und gerne auch gesund.

Upps und schwupps sind wider 12.000 Zeichen verbraucht, ich hoffe ich habe Sie gut „Infotaint“. Bleiben Sie erfolgreich und gerne auch gesund. Ich freue mich auf Ihr Feedback und einen Austausch.

Liebe Grüsse Ihr Dennis Bach

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!