Halloween ist gruselig aber mit Naschereien für die kleinen Grusel-Monster „beherrschbar“. Hingegen scheinen es die aktuellen Entwicklungen bei EZB und Zinskurve in sich zu haben. Auch wenn man das Ganze möglicherweise auf den ersten Blick gar nicht bemerkt. Was ich meine und wie Sie in Treasury und für Ihre Bank profitieren können? Ein paar Erkenntnisse…

Alle Augen auf die 10 Jahre?

Zunächst scheint alles ziemlich normal. Die Zinsen flukturieren so ein wenig vor sich hin. Gerade wenn man seine Augen (nur) auf die 10 Jahre richtet. So hat der 10jahres-Swapsatz mittlerweile seine „Covid-19 Low-Bandbreite“ between -0,40 und 0% zwar nach oben verlassen und gleichzeitig eine neue Bandbreite zwischen 0 und 0.20% etabliert. Seit Oktober, scheint der Markt nun das nächste Level anzuvisieren. So richtig schlimm scheint das neue Level aber noch nicht zu sein. Noch keine Panik zu spüren, und vor dem Hintergrund der ganzen Inflations-Angst scheinen die Levels ja „echt unspektakulär“. Man schaut sich das ganze also eher von der Seite aus an; quasi ein langsames Aufwärts schmerzt nicht.

Die “ leichte Aufwärtsorientierung der Sätze“ passt auch irgendwie zum mittlerweile ziemlich breitgetretenen „Die-Inflation-bleibt-dauerhaft-oben Narrativ“. Hinzu kommen PEPP-Auslaufen, ein bevorstehendes US-Tapering und inflationstreibende Lieferengpässe infolge gebrochener Lieferketten, gepaart mit ein wenig Energie-Krise. Klar die Zinsen müssen hoch und niemand liebt „Longs“. Menschen lieben halt Story-Telling – Treasurer die Realität 🙂

Glauben Sie nicht jede Story…

Schauen Sie den Markt doch mal etwas genauer an!

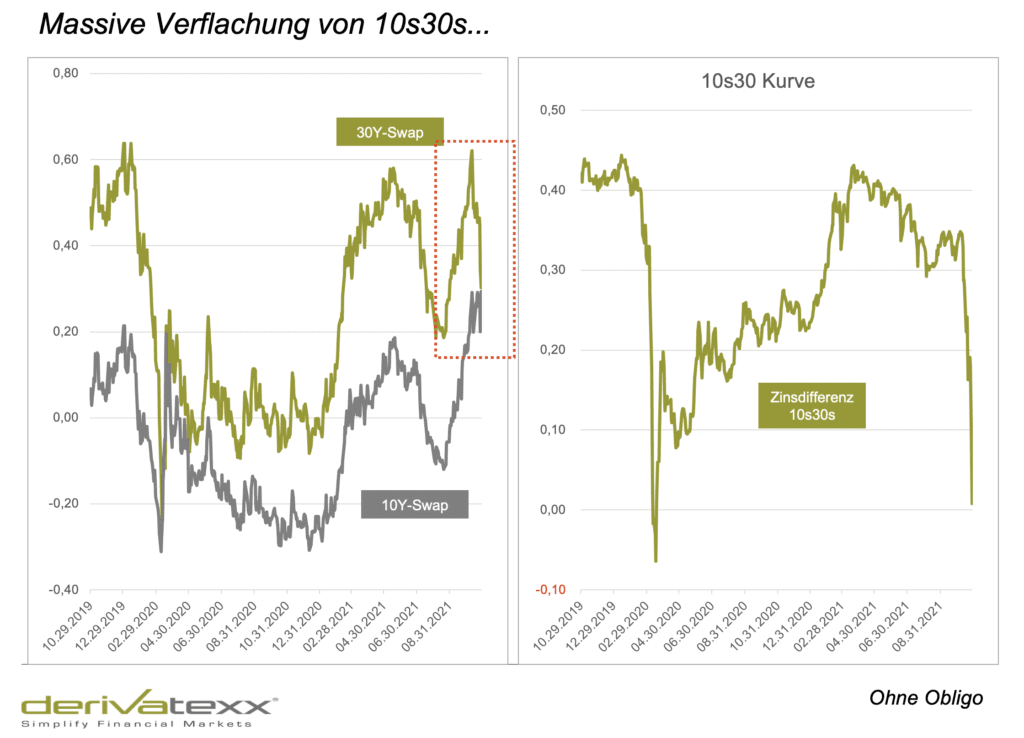

Während bei 10-Jahres-Swaps derzeit regelmäßig der nun endgültig bevorstehende Zinsanstieg diskutiert wird, und die Nervosität langsam zunimmt, sind 30jährige Renditen im Oktober „implodiert“. Nach 0,60% sind die 30iger-Renditen seit Anfang Oktober um 30 BP gefallen. Das ist umso interessanter, als das 10 Jahre im Vergleichszeitraum um 10 BP gestiegen sind. Hat nur kaum einer bemerkt. Außer Sie sind natürlich als Abonnent von Treasury2Go oder gar von Treasury4 YOU Online – der Begleitung Ihres Treasury!

Ausverkauf am kurzen Ende….?

Noch besser wird’s beim Blick auf die (ganz) kurze Seite. Das Festhalten der EZB am „Transitorsichen-Inflations-Narrativ“ hat die ECB mittlerweile ein paar Pfund „Glaubwürdigkeit“ gekostet. Was dass bedeutet? Na ja, es wagen sich immer mehr Kritiker in Form von Finanzmarktakteuren auf den Plan, welche bereit sind, gegen die EZB wetten.

Im Ergebnis kam es zu einem Ausverkauf bei kurzen Laufzeiten, so dass der 2Y-Swapsatz seit Anfang Oktober einen Anstieg von 20BP „erfahren“ hat. (In der Zwischenzeit wissen Sie ja dass die 30jährigen demgegenüber um 20 BP gefallen sind!).

Kühn oder gar forsch formuliert: Alle schauen auf die 10 Jahre, merken aber nicht was auf den Aussenseiten 30 und 2 passiert!.

Was bedeutet das! Geld verdienen Sie in der Regel auf den Aussenseiten, dies aber nur am Rande.

Die Wahrheit zeigen die Aussenseiten…

Durch den Ausverkauf kurzer Euribor-Futures, und infolgedessen auch der 2jährigen Zinsswaps ergeben sich in diesem Zusammnhang natürlich auch deutliche Auswirkungen auf die Forwardsätze, und damit – wenn man etwas weiter denkt – auch auf die (Swap)Optionen. Wunderbare Welt, endlich wieder Chancen.

Zinsdirektionalität – Kurve – Forwards – Volatilität – Swaptions – Ertragreiche Kausalkette?

So handelt der 1s1s Forward – also der 1jahres-Satz in 1 Jahr – aktuell bei 0,04% und damit rund 40 BP höher wie der 1 Jahres Kasse Satz.

Chance 1 – 1s1s Forward?

Da am Valuta-Tag des Forwards die Kasse und der Forward exakt auf dem gleichen Niveau handeln (Basiskonvergenz) bedeutet dies, dass Sie wenn Sie heute den 1y1y Forward empfangen, Sie einen Puffer gegen Zinsanstieg von 40 BP haben (da die Kasse ja aktuell bei -0,44 ist). Anders ausgedrückt: Empfangen Sie heute den 1y1y Foward und verändert sich die Zinskurve nicht mehr „rollt“ der Forward in einem Jahr 40 BP herunter und bringt Ihnen bei € 100 Mio. ≈ € 400.000 Barwertgewinn (oder rouhgly € 30.000 pro Monat). Was das heisst? Na ja, mit begrenztem Risiko, gibt es Chancen: Beobachten Sie also bitte die beiden „Stützstellen“. Wird die Differenz größer…wirds noch besser….

Werthebel Treasury – glauben Sie es endlich….!

Klar Sie sind keine Investmentbank, und sie haben auch kein Handelsbuch, und sie haben auch nicht das Personal, und nicht die Produkte, und dann gibt noch den Prüfer und den Vorstand …. alles gekauft: Aber wie wollen Sie in diesem Umfeld Erträge erwirtschaften und überleben, wenn Sie nichts machen und sich nicht weiterentwickeln?

Nur mit einem hoffnungserfüllten Provisionsüberschuss, Kostensenkungen die Sie eh nicht durchalten wird’s enger. Und ehrlich gefragt: Wie profitabel ist Ihr Kundengeschäft denn wirklich! Können Sie sich es leisten, auf Chancen „risikoarme du ertragreiche Chancen“ die das Eigengeschäft und die Steuerung bieten, verzichten?

Achtung: Ich will Sie ganz sicher NICHT zur Investmentbank, Handelseinheit oder Zockerbude transformieren oder gar nötigen.

Ich möchte Ihnen nur ganz deutlich den Werthebel eines halbwegs professionellen, risikobewussten und integriert denkenden und agierenden Treasury klar machen. Sie brauchen Erträge und zwar mit beherrschbaren Risiken, einer hohen regulatorsichen Hygiene und passgenauigkeit zu Ihrem Geschäftsmodell. Damit meine ich im übrigen nicht Private Equity und Infrastruktur. Es geht auch anders!. Versprochen Rufen Sie mich gerne an….

Doch zurück zu aktuellen Entwicklungen.

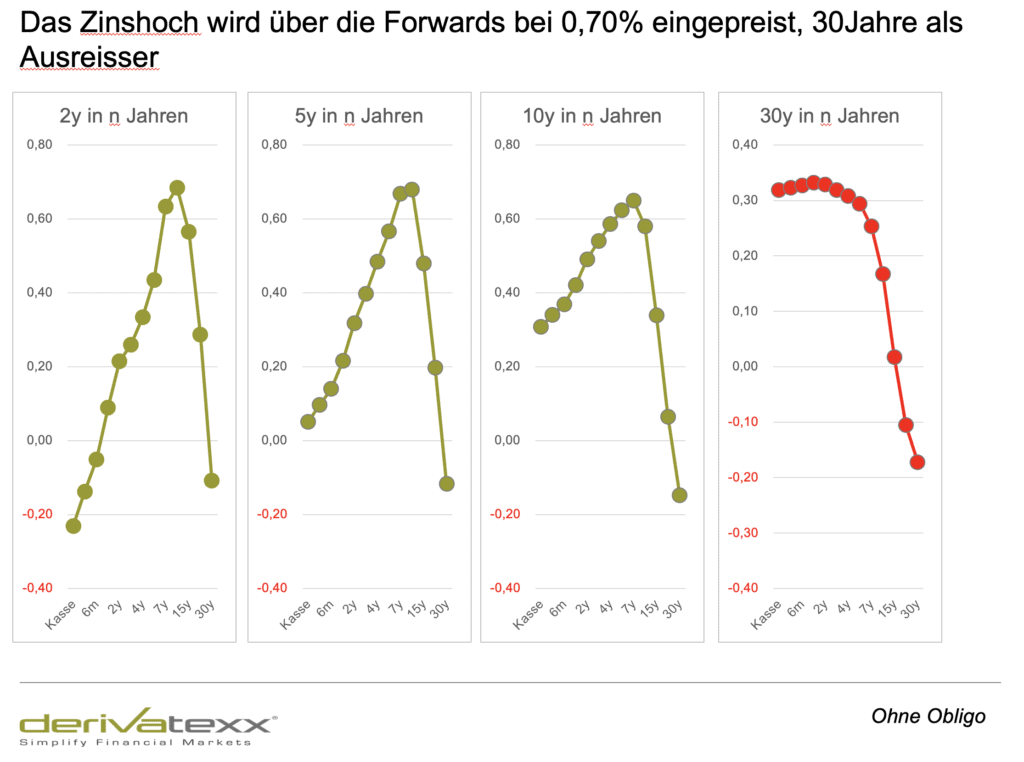

Betrachten wir einmal die aktuelle Forwardmatrix, fallen insbesondere auch die 30jährigen Forwards auf. Nicht, dass Sie nun in „Size & Style“ in 30jährige Forwardswaps gehen sollen; aber man sieht die Dynamik was da eben passiert.

30Jahre im freien Fall?

So handelte der 30- Satz in 30Y zum Covid-Shock bei -0,65% und im Oktober-High bei +0,31%. Aktuell – wo doch alle von Zinsangst reden – wieder bei -0,13%. Krass oder?

…und 2y im Aufwärtsdruck?

Auch der Aufwärtstdruck bei kurzen Laufzeiten scheint aktuell etwas übertrieben, schlauer werden wir sein , wenn die EZB im Dezember die „Neu-Kalibrierung“ des QE-TLTRO-TIERING auf die Agenda nimmt. Bis dahin dürfte es volatil bleiben. Trotzdem gibt’s auch bei Swaptions gibt’s ein paar nette Opportunities:

German Zinsangst oder Chance via Swaptions?

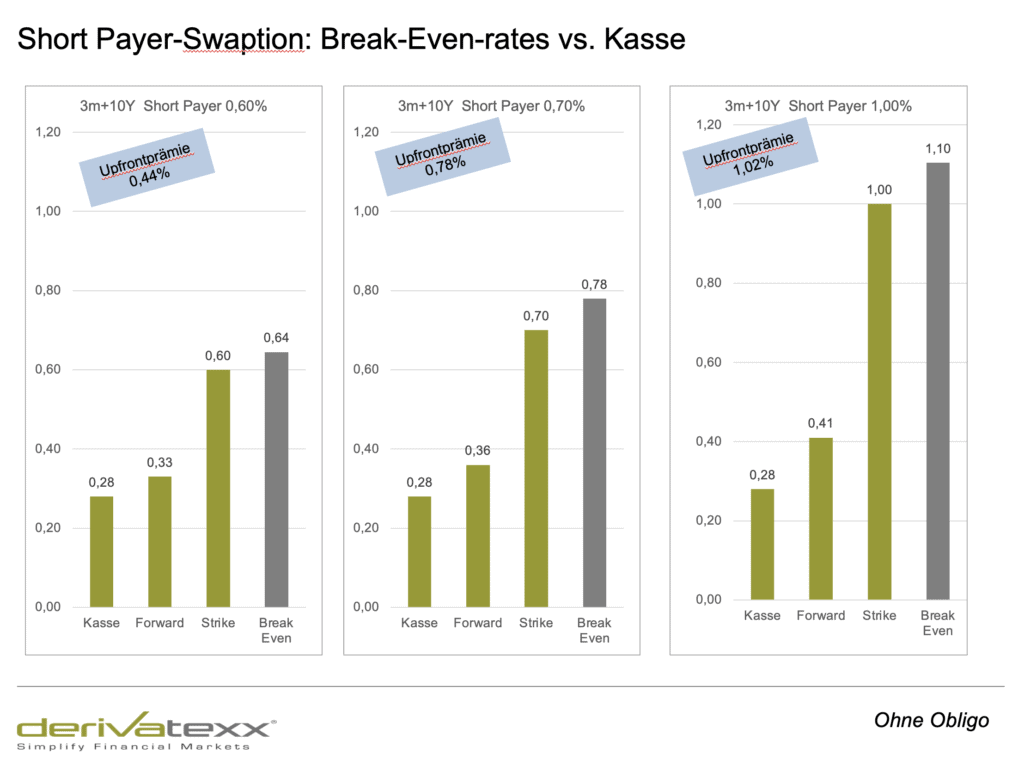

Klar geht gerade die Zinsangst um, schon verstanden. Aber schreiben Sie beispielsweise ein Payer-Swaption „1 Jahr für 10 Jahre mit Strike 1,00%“, bekommen Sie immer noch knapp über 1% Prämie (Upfront bei 10 Mio. also 100.000 €).

Steigt der 10 Jahres-Satz zum Ausübungstag in 1 Jahr auf über 1%, würde der Käufer der Payer-Swaption von seinem „Zahler-Recht“ Gebrauch machen.

Sie müssten also im Gegenzug die 1,00% empfangen. Für diese potentielle Verpflichtung bekommen Sie eine Upfrontprämie 1,00%.

Im Ergebnis ergibt sich eine Break-Even-rate von ≈ 1,10%. Unter Berücksichtigung des aktuellen Kasse-Swap-Satz von 27 BP besteht also ein Puffer von 83 BP.

Ach by the Way: Eine Short Receiver 3M 30Y bringt Ihnen bei 10 Mio. 66.000 €.

Bei Ausübung und einem Strike von -0,10% müssten Sie dann für 30Y die -0,10 (vs. Euribor) zahlen. Die Kasse ist gerade bei 35BP.

Hier noch ein paar weitere Auszüge:

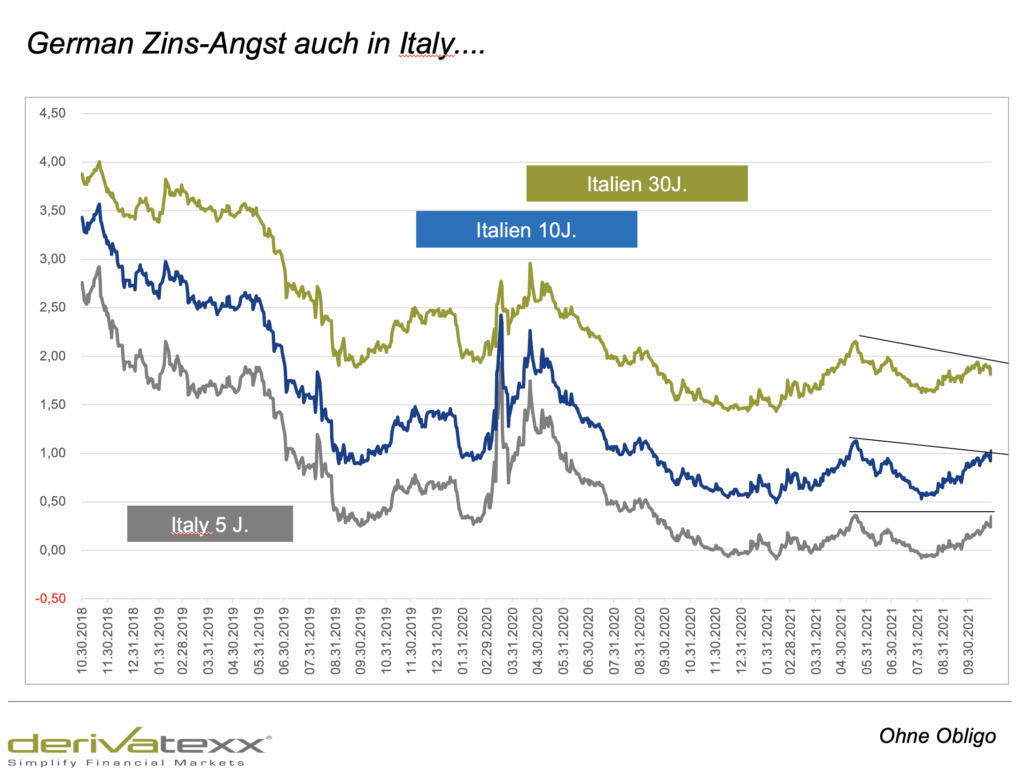

Und Bond-Yield?

Durch den Zinsanstieg und der EZB-Fragestellungen ergeben sich auch Auswirkungen auf der Staatsanleihen-Ecke. So handeln….

- 3Y-Italiener bei 0,10% – Nur bei der Way, der 1Y-Repo handelt bei -0,60%

- 5Y Italiener bieten 0,46%, 10Y 1,20%

- E. sieht man eindeutig, dass es um eine „Vertrauenssache EZB“ geht. Da insbesondere die PEPP-EZB-Profiteure leiden.

Der Credit-Markt scheint bis dato relativ unbeeindruckt, so handeln 5y IG CDS immer noch und dauerhaft bei 50 BP. Aber man sieht, das am breiteren Markt z.B. CDS X-Over 10 Jahre die Volatilitäten ansteigen. Klar, Goodbye-EZB heisst Risko-Off, und zwar richtig. Auch die Aktien haben das noch nicht geschnallt. Also Keep Care. Aktien sind für mich zu hoch, und bei der niedrigen Vola, scheinen Aktienanleihen ebenfalls kaum opportun.

Was ich machen würde:

Durchkämmen Sie Ihr Depot A und Checken Sie Ihr Zinsbuch (Cashflows, PV01s, Reserven, SREP, Basel II, Derivate-Portfolio, Fixing-Risiken, etc.)Legen Sie Ihre Kapital- und Ergebnisplanungen daneben. Identifizieren Sie die „ehrlichen“ Handlungsgaps und leiten Sie Handlungsoptionen und Maßanhmen ab.

Bewerten sie die Handlungsoptionen und klären Sie wie sie Vorgehen müssen, wollen, können.

Erträge macht man in unsicheren Zeiten…. Belive me….

Klingt komplex und aufwändig? Vereinbaren Sie noch heute einen unverbindlichen Austausch mit mir. LG Dennis Bach