Ein Jahresrückblick hilft keinem! Finanzmarktprognosen, zwar auch nicht, aber zumindest beruhigen Sie und geben einem das Gefühl von Orientierung.

Wobei wir beim Thema wären: Wir haben uns durch sämtliche 21er-Kapitalmarktprognosen gefräst und mischen unseren Treasurer-View bei. Was das bringt? Entscheiden Sie selbst….

Das letzte Jahr hatte es in sich, das wissen Sie selbst. Und genau deshalb lasse ich die ganzen Hintergründe um Corona, Lock- & Shut-Downs wie auch irgendwelche R-Werte und Insidenzen außen vor. Ich konzentriere mich auf 2021 und mische meine „Ideen“ einfach bei. Just my „Treasurers View!“ Viel Freude dabei.

Game-Changer-Alarm

Zunächst, denke ich -schiebt man das ganze Corona-Dilemma etwas beiseite- wurden in 2020 gleich mehrere Game-Changer „installiert“ (und das meine ich wirklich ).

· Die US-Wahlen sind „gelöst“

· Der Brexit ist vollzogen

· Die Eurozone geht in die „Next Generation“

· Gleich mehrere Covid-19-Impfstoffe stehen bereits zur Verfügung (und an rund 247 Impfstoffprojekten wird laut WHO gerade gearbeitet)

Chapeau, nicht dass uns 1 Game-Changer reichen würde! Wir haben gleich mindestens 4! Bleibt noch die Antwort schuldig, was die WildCards und das ganze drum herum für uns und noch mehr für Ihr Daily-Treasury-Business und damit für Ihre Bank bedeuten. Wie erwähnt haben wir uns über die sehr besinnlichen „Feier“-Tage durch zahlreiche Outlooks, Prognosen und Overviews gewühlt.

Nichts wirklich „Neues“…

Interessanter- oder besser gesagt nachvollziehbarerweise konzentrieren sich die meisten 21er-Prognosen auf das Ausmerzen, des BIP-Fiaskos in 2020.

So gehen alle mir bekannten Outlooks von einer (Teil)Kompensation des BIP-Kraters aus 2020 aus. Im Ergebnis erwarten nahezu alle „Researcher“ sehr deutlich wachsende Wirtschaftsleistungen in 2021. Ende 2022 soll dann das Vor-Corona-Niveau der BIPs wieder erreicht werten.

Das Globale-BIP wächst wohl mit etwas mehr als 5%. Auch USA und Eurozone prosperieren deutlich um 4 und 5%. China schießt den Vogel gemäß den zahlreichen Prognosen mal wieder ab und glänzt mit einem BIP-Wachstum zwischen 8 und 9,5%.

Das Ganze vollzieht sich in Erwartung wirklich stark „containten“ Inflationsraten und auch Inflationserwartungen bei rund 1% in der Eurozone und knapp 2% in den USA. Was dies bedeutet: Keine Gefahr von der Inflationsfront und eine weiterhin sehr negative Realrendite.(By the Way in den USA liegt die 10Y-Real Yields bei knapp -1,10%. Financial Repression par exellence!

Pressure creates Money…

Die Notenbanken werden sich in diesem Umfeld mit größter Einigkeit weiter massiv expansiv zeigen, und mit Ihren Kaufprogrammen, die enormen Staatsdefizite, sagen wir relativ „zinsneutral“ finanzieren können. By the Way 2: Allein die „Phantastik 4 Notenbanken“ haben Ihre Bilanzsumme in 2020 um ≈ $ 9 Bio. Ausgeweitet. Die Geldmenge M3 wächst in USA um 25% in der Eurozone um „läppische“ 10%. The Sky is the Limit? Oder besser gesagt „Hier kommt die (Geld)Flut?“.

Und was bedeutet das für die Finanzmärkte?

Notenbanken und Leitzins:

Alle (mir bekannten) Ausblicke sehen unveränderte Leitzinsen in Europa und in den USA. So verharren Fed Funds in der bekannten Spanne von 0,00-0,25% und die EZB-Einlagenfazilität scheint bis auf wenige Ausnahmen bei -0,50% zementiert.

Es sei aber ein persönlicher Hinweis erlaubt:

Allerdings gleichen m.E. die EZB- Leitzinsen mittlerweile eher einem variablen tendenziell opportunistischem Instrumentenkasten, als standardisierte Leitzinsen. So hat der bisherige Leitzins (Hauptrefinanzierungsfazilität bei 0%, wir erinnern uns Mengentender, Zuteilung, etc.) seit geraumer Zeit völlig an Bedeutung verloren. Wer bitte schön tendert denn zu 0,00%? (Wo es denn auch noch PELTROs bei -0,25% gibt).

Selbst der „neuere“ Leitzins – die Einlagenfazilität (-0,50%) – ist oder konvergiert zum Instrument der 2. Wahl. Oder warum handelt, Tagesgeld, Repo- und bis zum 6-Monats-Euribor mittlerweile alles (leicht) unter dem „Orientierungszins“? Mittlerweile steuert die EZB das Liquiditätsverhalten des Eurosystems über die Konditionierung der TLTROs III (-1,00%).

In diesem Kontext wurde im Dezember ja neue TLTRO III-Bonus-Prolongation bereits angekündigt. In Kombination mit PEPP-Käufen, bedeutet dies weitere „Extrem-Liquidity-Expansion“.

Also, forget the Ursprungsleitzins. Während die EZB angekündigt hat, das Gaspedal im Pandemie-Umfeld mit PEPP, TLTRO und Sicherheiten-Aufweichung durchgedrückt zu halten, erwarten – bis auf ganz wenige Ausnahmen- einige „Outlooker“insbesondere in den USA, die Ausweitung des FED-Kaufprogramms zu Gunsten langer

T-Notes.

Hintergrund ist eine sehr sehr starke Forward-Guidance – wohl besser beschrieben als Yield-Curve-Control.

Outlook-Fazit: Die Prognosen sehen keinerlei Leitzins-Gefahren von Seiten der Notenbanken. Das kurze Ende wird also „verankert“ bleiben und damit auf dem tiefen und negativen (€) Niveau verharren.

Treasurers-View:

Interessanterweise ist in den ganzen Outlooks nichts oder bestenfalls nur kaum etwas zum Thema „Tiering“ zu lesen. M.E. sollte man dies aber auf der Agenda haben, da Tiering als grundsätzlich eher restriktive (liquiditätsabsorbierende) Maßnahme erlaubt die Zinsen, marketingwirksam nochmals zu senken, ohne dass es den Banken allzuviel Schmerzen bereitet. Für mich gilt, je fester der Euro, (ich glaube wir sind Exportnation, und Inflationshemmend ist auch nicht das Gebot der Stunde), desto wahrscheinlicher noch eine Marketer-Zinssenkung i.V.m Tiering.

Bund-Yields

Die Einigkeit der „Seher“, dass 10Y-Bunds mit ziemlicher Sicherheit einen Zinsanstieg – wenn auch keinen allzu großen- verzeichnen werden, ist m.E. schon verblüffend. Im Schwerpunkt werden in den Outlooks 10Y-Bund-Yields zwischen -0,50% und -0,30% erwartet. Ein Ausreißer sieht die 10y Bunds bei 0,00% zum Jahresende 2021.

Interessant sind die Gedanken einiger Marktteilnehmer hinsichtlich neuer Benchmarks bei Bundesanleihen. So wird über die Einführung einer 50jährigen Bund „spekuliert“. Na ja, ich frage mich, warum nur 50jährige? Wo doch zahlreiche Emittenten die letzten beiden Jahre genügend 100jährige platziert haben. (Ganz aktuell emittierte NRW gerade bei einer Yield von etwas über 1%)

Möglicherweise überdenkt die deutsche Finanzagentur ja ohnehin Ihre Emissionsstrategie, denn die Konkurrenz schläft nicht. Mit den geplanten „Groß-Emissionen“ der EU in Höhe von rund 600 Mrd. wird sich ein neues AAA-Benchmark-und Save-Hafen-Segment über sämtliche Laufzeiten entwickeln. Echte Konkurrenz zu Bunds!

Dies gilt umso mehr, wenn aktuellen Spekulationen zur Einführung eines EU-Anleihen-Futures Vorschub geleistet werden. Wie man sieht „perspektivisch“ alles im Fluss. Bunds oder andere kleinere Staaten dürften hier langfristig das Nachsehen haben.

Outlook-Fazit: Die Mehrzahl der Markteilnehmer erwartet leicht steigende Bund-Renditen – sicherlich auch im Kontext steigender T-Note-Yields (kommt noch weiter unten) und damit eine etwas steilere Zinskurve.

Treasurers-View:

Mit Bunds die aktuell bei -0,55% rentieren, ist auf Buy & Hold Sicht (oder in Seitwärtsphasen) kein Staat zu machen. Ohne Spreadeinengungen (Swap-Spread von -30 in Richtung -40 BP) ist über Bunds definitiv, dann nichts zu holen. Selbst wenn Sie Bunds bei -0,55% kaufen, diese via Repo mit -0,55% refinanzieren, ist die Luft -sagen wir- dünn. Bunds lohnen Sich nur auf höherem Zins- oder besserem Spreadniveau. Wenn Sie mit Bunds nicht „traden“ (Wovon ich nicht ausgehe) Finger weg!.

Der Abonnent von Treasury2Go – der exklusiven WhatsApp-Gruppe kennt meine Denkweise genau. Sollte sich der Bund-Swap-Spread bei 30jährigen Bunds verengen (quasi von -15 in Richtung -5) stehe ich bei Fuß und sammle ein, was bei 3 nicht auf den Bäumen sitzt. Aber ohne ZÄR nur Spread. 2 und 3Y Jährige Bunds sind eigentlich nur dafür da um Sie zu geben. Bei -80 BP braucht man so etwas wirklich nicht. Geld verbrennen können Sie auch anders.

Swap-Sätze

Klar, die Swapsätze hängen selbstverständlich an den Bund-Yields. Allzu viele Prognosen auf den 10jahres Swapsatz existieren leider nicht. Mit Orientierung an Bunds, werden auch hier im Wesentlichen leichte Zinssteigerungen gesehen. Ehrlich gesagt kann man sich die Prognosen für Swap-Raten ohnehin schenken. Auffällig ist nämlich, dass sich die allermeisten Forecasts ohnehin an die 12-M-Forward-Rates hängen.

Der aus der aktuellen Zinskurve abgeleiteten Forwardsätze des 10 Jahres-Swaps liegen derzeit in den nächsten 30 Jahren nie über 27 BP.

Outlook-Fazit: Die Mehrzahl der Markteilnehmer erwartet leicht steigende Bund-Renditen (max. 60 BP) und damit einhergehend auch steigende Swapraten für 10 Jahre. Bei unverändertem Bund-Swap-Spread werden Zielniveaus zum Ultimo 21 von 0,25-0,30% (10y-Swaps) erwartet. (Sag ich doch – die Forwards )

Treasurers-View:

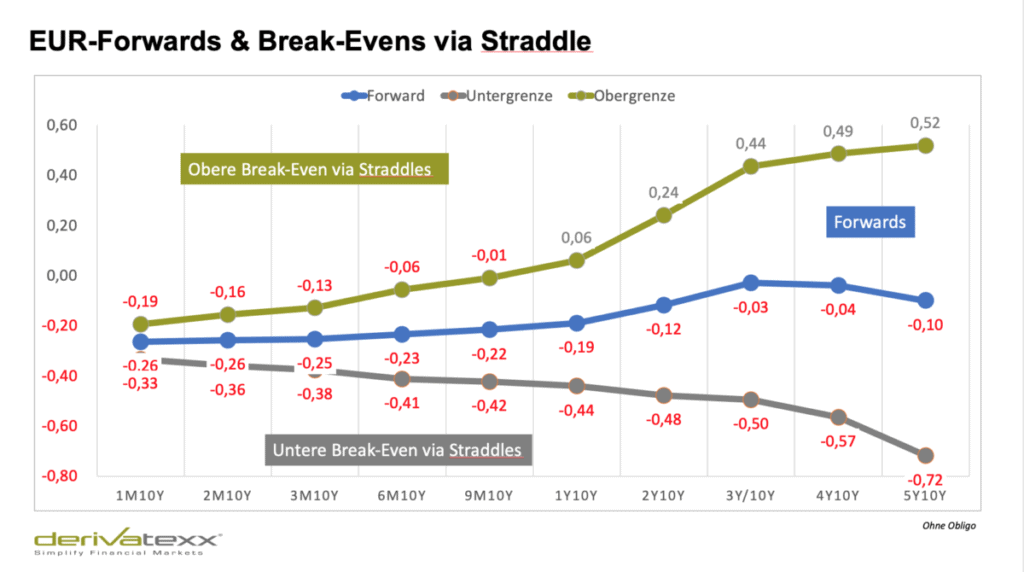

Die aus der aktuellen Zinskurve abgeleiteten Forwardsätze des 10 Jahres-Swaps liegen derzeit in den nächsten 30 Jahren nie über 27 BP. Der implizite 30jahres Satz schafft es sogar nicht mal über 0,00%.

Kühn oder gar forsch betrachtet, könnte man sich schon fragen, ob dies möglicherweise ein „Tick“ zu optimistisch sein könnte.

Um der Sache mal ein wenig auf den Grund zu gehen, haben wir uns neben den reinen Forwardsätzen mal die Prämien für Swaption-Straddles angeschaut und sogenannte Break-Even-Rates abgeleitet (So eine Art „Ergebnisraum für Zinsprognosen“).

Man sieht dann wirklich eindrucksvoll, welche Bandbreiten der „Buchmacher“ (Markt) für beispielsweise 10Y-Swapraten aktuell einpreist.

Alles in allem frage ich mich wirklich nach dem Grund, warum ich derzeit in 10jährige Laufzeiten investieren sollte. Aktuell no Carry, seeeeeeehr begrenzte Aussichten auf tiefere Sätze, de facto keinen Roll-Down, infolge der flachen Zinskurve.

Hinzukommt, dass die bei Zinsswaps die impliziten Liquiditätsprämien der Euribor(Swaps) mittlerweile ebenfalls auf dem Tiefpunkt sind, was sich in (zu) tiefen Festzinssätzen bei Zinsswaps widerspiegelt.

Performancetechnische Gründe für Plain-Vanilla-Receiver-Positionen fallen mir ehrlich gesagt nur schwer ein. 10Y gleitend in Ihrem Zinsbuch „Keep Care“.

By the Way: Wenn Sie schon um jeden Preis das Swap-Niveau empfangen wollen oder gar „müssen“, erscheint mir ein Ausweichen auf Forward-Receiver-Swaps (mit ein klein wenig Aussicht auf Roll-Down), oder Short Payer-Swaptions (Roll-Down, ergänzt um die Vereinnahmung von Vola-Prämie) mehr als sinnvoll. Im letzteren Beispiel verdienen Sie dann in 6 Monaten, mehr, als Sie bei 10y-Swaps für ein Jahr Carry bekommen (),

Dummerweise, „verhageln“ diverse ertragsorientierte Ausweichstrategien möglicherweise Ihr wundervoll ausgesteuertes Zinsbuch gleitend 10 Jahre. Stimmt! Aber, Sie werden sich in 2021 entscheiden müssen: Schön spielen oder Spiel gewinnen. Anders formuliert: „Verdienen oder Einzahlen!“ Ihre Entscheidung. (Anmerkung/ Sorry dafür: Das „Einzahl-Budget“ sollte über das Produktsegment „Einlagen“ bereits ausgeschöpft sein!

Dornröschen schlafe 100 Jahr´

Und wo wir doch gerade beim ZÄR sind, und alle Welt mittlerweile irgendwie auf dem 10jahres Segment herumrutscht – natürlich, weil es bei kürzeren Laufzeiten überhaupt gar nichts mehr zu holen gibt – hätte ich noch Einen.

Eine kleine Quiz-Frage:

Was bringt mehr: 100 Mio. 10jahres-Bond oder 10 Mio. 100jahres-Bond? Das ganze natürlich Durations – oder besser gesagt BPV-Neutral.

· Cool: Nominal 10 Mio. 100jährige bringen nahezu gleich viel Carry als Nominal 99 Mio. 10jährige

· 100jährige (10 Mio.) verlieren im Parallelshift weniger als 99 Mio. 10 Jahre

· 100jährige (10 Mio.) gewinnen im Parallelshift mehr als 99 Mio. 10 Jahre

Entschuldigen Sie, jetzt ist der „Gaul“ mit mir durchgegangen.

Auch wenn das dargestellte Beispiel eine coole, intelligente profitable und risikoarme Investitionsstrategie ist, werden als „Durchschnitts-Haus“ eine derartige – noch so kleine Position Nie und Nimmer eingehen. Dafür ist die Position zu sagen wir unkonventionell.

Ich wollte es dennoch mal gesagt haben, Sie sollen ja auch was lernen By the way: Wenn Sie es trotzdem Tun, freue ich mich auf Feedback .´

US-T-Notes

Das Gros der „Prognostiker“ erwartet auch hier steigende Sätze, und zwar deutlicher als in Europa. So liegt die Bandbreite der geäußerten Erwartungen für 10jährige US-T-Notes zwischen 1,25% und 1,50%. Gemessen am aktuellen Niveau in den 90igern, würde dies einen Zinsanstieg von bis zu 60 Basispunkte entsprechen. Morgan Stanley sieht die aktuellen Renditen bei 10Y T-Notes aktuell sogar um 100 BP zu tief.

Einigkeit scheint auch bei der Zinkurvensteilheit zu bestehen. So sehen die meisten Prognosen eine sukzessive Versteilerung der US-Zinskurve Kurve (2s10s), auf rd. 110 Basispunkte Punkte (in 2021) und 150 BP in 2022. Aktuell handelt die 2s10s Kurve bei rund 80 BP.

Die wesentlichen Hintergründe:

· Die USA hat nächstes Jahr rund 5,3 Bio. USD zu refinanzieren

· Der USD neigt weiter zur Schwäche

· Das Staatsdefizit in den USA, sagen wir „verharrt“ nicht unbedingt im Plus

· Die Fed hält die Leitzinsen niedrig, und lässt eine „gewisse Steilheit“ bei der Zinskurve zu“

· Die Inflationserwartungen steigen seit März sukzessive an

Fazit: Die Mehrzahl oder besser gesagt: Gefühlt alle Markteilnehmer erwarten deutlich steigende Zinssätze bei 10 UND 30-jährigen T-Notes. Die 1,40% scheint prognosemäßig „ausgemachte Sache“

Wie auch bei Swaps, haben wir uns die Mühe gemacht (Übung macht ja bekanntlich den Meister), Ihnen die eingepreisten Bandbreiten bei 10jährigen (US-Swaps) aufzuzeigen.

Im Vergleich zur EUR-Zinskurve bietet die US-Kurve wenigstens noch ein gewisses absolutes Zinsniveau UND Steilheit. Im Ergebnis bedeutet dies Carry, Roll-Down und damit Zinsertrag und Performance-Chancen!

Sorry, nennen Sie mir einen Grund, warum 10jährige €-Zinsswaps/ Bunds den Vorzug zu T-Notes erhalten sollten.

Klar, die technischen Anforderungen und Ihre Rahmenbedingungen sind mir klar. Sie haben ein EURO-Zinsbuch, sind europäische oder eher ein deutsches Kreditinstitut, welches verständlicherweise in keinem Fall an den Märkten herumzockt oder gar Investmentbank spielt. Gekauft.

Trotzdem sollten Sie sich die Frage stellen, ob es Sinn macht einen gewissen (kleinen) Teil in langen T-Notes (möglicherweise im Zuge eines Zinsanstieges bei etwas steilerer Kurve anzulegen. Erste Einstiegsvariante könnte im Rahmen einer „Blue-Wave-Euphorie“ erfolgen, wenn T-Notes in Hoffnung eines größeren K-Pakets (Spending 2-0) etwas unter Druck geraten. (Knapp 2% für 30 Jahre wäre doch was, oder?) Immerhin wäre es eine Safe-Haven-Komponente mit Zinsertrag, Carry und Performance-Chance.

Das Ganze refinanzieren Sie kurzfristig über den USD-Geldmarkt (oder alternativ über kurzfristige €/$ Devisen-Swaps, so können Sie dann Ihre kurzen Einlagen wenigstens verwenden).

Im Übrigen sollten Sie nicht vergessen, dass seitens der US-Notenbank immer noch die „Wild-Card“ zum Ausruf der Yield-Curve-Control sowie eine Ausweitung des QE auf lange Laufzeiten im Spiel ist.

Wird die „Karte“ gezogen, heißt es Ship-it-In. By the Way: Schauen Sie doch mal auf die Kursverläufe 30jähriger Anleihen, wenn Sie von 1,50% in Richtung 0,00% gehen! Dagegen ist der Antrieb eines TESLA eine lahme Ente. Wo glauben Sie, wo der Kurs des US-Long-Bond bei einem Zinsniveau von 0,25% ist?

Und einen hätte ich noch: Die Shorts auf der T-Note-Seite waren gemäß der dargestellten Grafik noch nie höher! Hmm, will ja nichts sagen, aber „What ist the Pain-Trade?“.

Credits

Kommen wir zu den wirklichen Credits. Nicht Pfandbriefe oder Agencies, ne mindestens Senior-Bank-Bonds, IG-Corporates und High-Yields ebenfalls als Corps.

Mit “Punkt-Prognosen” halten sich die einzelnen Banken hier zwar zurück (oder ich habe Sie nicht gefunden) , aber die Richtung scheint eindeutig. Vor dem Hintergrund, einer deutlicher Konjunkturerholung, EZB-und FED-Käufen, Liquiditätsschwemme und infolgedessen Anlagenotstand sind Credits – insbesondere Corporates- eine gute Wahl. So zumindest der Tenor der „Zukunftsforscher“.

Wenn gleich der Spielraum zu weiteren Spreadeinengungen bei kürzeren Laufzeiten infolge der vorherrschenden Negativ-Yields weitgehend begrenzt gesehen werden, erwarten Marktteilnehmer im Schnitt etwas niedrigere Spreads bei IG-Corporates. Auffällig ist, dass zahlreiche Häuser eher das High-Yield-Segment präferieren, da hier noch das höchste (Aufhol)Potential gesehen wird.

Outlook-Fazit: Die Mehrzahl der Prognosen, sehen IG-Credits weiterhin – wenn auch deutlich gemäßigter- auf der Überholspur. High-Yields – vielleicht auch knapp unter IG- sollten etwas die Nase vorn haben.

Treasurers-View:

Na ja; PEPP geht weiter! Immerhin hat die EZB erklärt, dass Sie solange weiterkaufen wird, bis Sie die Corona-Pandemie für beendet erklärt. M.E. wird das noch eine ganze Weile (und mindestens, mindestens bis Ende 2022) dauern.

In diesem Kontext dürfte die EZB auch die „aufgeweichten“ Sicherheitskriterien zur Einlieferung von EZB-Sicherheiten aufrechterhalten.

Auf die weiter hungrige EZB trifft m.E. ein etwas zurückgehendes Emissionsvolumen bei Corporates. So haben die Unternehmen letztes Jahr wie gestört zur Liqui-Sicherung emittiert, so dass Sie nun weniger (auch im Kontext einer geringeren Produktion) brauchen. Die Konjunktur erholt sich, Liquidität ist genug im Markt, und Unternehmen sind der größte Profiteur der Notenbank- und auch fiskalischen Maßnahmen. Meine klare Meinung: Buy Corporates und am besten leicht unter IG gerne auch Fallen Angels.

Im Ergebnis wird die Renditejagd (mit oder ohne Ihnen)und damit die Einengung der Credit-Spreads bei Unternehmensanleihen weitergehen. Großes Potential scheint hier speziell bei High-Yields im Corporate-Sektor vorhanden zu sein. Hier sollten die Spreads um mindestens weitere 60 BP einengen. (Das wären dann ja rund 5% Performance plus 2% Carry).

Hinsichtlich des Insolvenz-Tsunamis bei „vollständigen Auslaufen der Moratorien“ bin ich mir überhaupt nicht sicher. Klar, Insolvenzen wird es geben, aber ob die sich daraus Auswirkungen in einem sagen wir „finanzmarktschädlichen-Ausmaß“ ergeben bin ich mir keineswegs sicher. Dies gilt insbesondere vor dem Hintergrund, dass ja bereits große Teile in der Kreditrisikovorsorge berücksichtigt wurden.

Noch eine kleine Randnotiz:

Der Abonnent von Treasury2Go – dem nahezu täglichen Treasury-Impuls-Dienst – weiss, dass ich bereits in 2020 eifriger Verfechter von Credits – sprich auch Italienischen Staatsanleihen war. Was man hier in wundervoller Ausprägung beobachten konnte: Erst kommen die 1jährigen, und wenns dort nichts mehr gibt „die 2jährigen“….. zwischenzeitlich sind wir bei 5jährigen Italienern angelangt, die nun bei -3BP rentieren. Im Übrigen handeln 10jährige Spanier und Portugiesen bei ≈ 0%, Italiener bei 53 BP (there is noch Luft).

Wunderbare Banken…

Noch besser finde ich Bankanleihen, am besten Senior Non-Preferreds, Tier 1 und CoCos, obwohl die „im Jahr 2020 verschmäten Teilchen“ in Q3/20 gut aufgeholt haben, ist hier m.E. echt noch einiges zu holen. Carry gibt’s dort allemal, und Performance-Gewinne bei Verbesserung der Lage, auch.

Meine Argumente: Die Banken sind besser kapitalisiert, die Aufsicht wird die Insolvenzen nicht selbst triggern, die Häuser profitieren mittlerweile von den EZB-Maßnahmen (oder wie ist die TLTRO III/ Tiering-Subvention in Höhe von mindestens 0,50%-1,00% zu sehen und der Anlagenotstand hält an.

„Um Gottes Willen“ sollen Sie natürlich nicht ihr ganzes Depot-A in Unternehmensanleihen, High-Yields oder andere Risky-Assets drehen. Nein, ich spreche davon im Rahmen Ihrer Strategischen Asset-Allokation (SAA) durchaus und ganz bewusst auch Assetklassen, welche eine gewisse Risikoprämie zahlen zu berücksichtigen. Selbstverständlich bleiben Risikoappetit und verfügbare Risikobudgets die relevanten Leitplanken. Let´s speak about SAA in Banken.

Aktien

Die Prognosen der zahlreichen Häuser auf der Aktienseite sind m.E. am wenigsten „nachvollziehbar“. Da reden die Häuser von ≈ 5% Wachstum, eine Liquiditätsschwemme, Gewinndynamik, Risk-On-Umfeld und prognostizieren im Schnitt einen DAX knapp über 14.000 Punkten. Herausstechen UniCredit und Barclays mit DAX-Forecasts von 15.500 und 15.900 Punkten.

Auch der europäischen Aktien wird einiges zugetraut. So sollte der EuroStoxx zum Jahresende 2021 zwischen 3650 und 3.800 notieren.

Amerikanischen Aktien, sehen insbesondere amerikanische Häuser sehr bullish. Der S&P 500 sollte sich vor diesem Hintergrund in der Spitze in Richtung 4.400 Punkte bewegen. Das Gros der Prognosen liegt um die 3.800 Punkte.

Outlook-Fazit: Die Häuser sehen allesamt steigende Aktien-Indizes. Bis auf die Ausreißer würde ich die Aktienmarktprognosen aber eher als verhalten positiv bezeichnen.

Treasurers-View:

Mir erscheinen insbesondere die europäischen Aktienmarktprognosen der einzelnen Häuser im Vergleich zu den fundamentalen Begründungen beinahe „unplausibel“. Der Brexit ist „Geschichte“, die US-Wahl ebenfalls, und die EU erreicht mit Next Generation EU ein neues Level, Liquidität ist vorhanden und die Wirtschaft „boomt“ (hoffentlich bald).

Ich stelle mir die Frage, warum die Prognosen im Vergleich zum beschrieben Prognoseumfeld so „schlecht“ ausfallen. Das es nur am bekannten „Investors-Dilemma“ liegt, kann ich mir nicht vorstellen.

Das beschriebene Dilemma kennen Sie bestimmt: „Muss ich nun im Jahr 2021, nachdem der Dax von 8.000 Punkten auf knapp 14.000 Punkte“ geklettert ist, in Aktien investieren. Geht die Sache schief, werde ich definitiv kein Lob bekommen“.

Ich habe mir deshalb die Optionsprämien am Aktienmarkt genauer angeschaut. Ausgangspunkt der Analyse sind die impliziten Volatilitäten bei Puts auf der Aktienseite.

Interessanterweise handeln At the Money-Puts (12-Monate) deutlich billiger als Absicherungen auf einem Niveau, das ungefähr 40% tiefer liegt (Black-Swan-Niveau). Klar, Out of the Money-Hedges sind regelmäßig etwas teurer. Im Zug der aktuellen Aktienoptionsprämien, fällt aber auf, dass die Black-Swan-Absicherungen vola-mäßig knapp 4% über dem bisherigen Durchschnitt liegen. Mit anderen Worten: Die „Black-Swan 2.0- Fear“ geht um. Das macht sich wohl auch in den Prognosen bemerkbar.

Es ist m.E. damit mehr „Angst“ im Markt, als es das „Alles-Wird-Gut-Fundamental-Hypering“ suggeriert. Ein Blick auf das Put-Call-Ratio zeigt genau dieses, so scheinen Absicherungen zur Vermeidung schwarzer Schwäne wieder deutlich mehr in Mode. Nicht schlimm, aber ein wichtiges Puzzle-Teil im Mosaik.

Vor diesem Hintergrund interessiert mich natürlich, ob Aktien gerade fair, teuer oder gar günstig bewertet sind. Zumindest beim EuroStoxx 50 erschrecke ich mich ein wenig. Hier liegt das aktuelle KGV allerdings bei knapp 53 (!). Häää, sehe ich das richtig?

Verlängert man den View auf 12 Monate und zieht die erwarteten Gewinne ins Kalkül, sinkt das Forward-KGV dann auf 25.

Der KGV-Durchschnitt der letzten 15 Jahre liegt im Übrigen bei rund 14 . Sicherlich sind wir uns einig: Um die aktuellen Bewertungen zu untermauern oder besser gesagt zu rechtfertigen, müssen sich entweder die Forward-Gewinne nochmals verdoppeln, oder das „akzeptierte Bewertungsniveau“ ansteigen. Dies könnte m.E. durch eine noch negativere Realverzinsung und/ oder infolge einer (langfristigen) strukturellen Veränderung der europäischen Wirtschaft – vielleicht sogar i.V. mit dem Thema Next Generation EU“ erfolgen.

Trotzdem steht letztendlich die Frage im Raum, ob man im Jahre 2021 nach dem heftigsten und dem gleichzeitig kürzesten Bärenmarkt in der Geschichte des Finanzmarktes Aktien haben muß?

Immerhin dürfte wie immer gelten: Geht die Sache schief, hat es jeder gewusst und Sie werden definitiv kein Lob bekommen. Nicht mal wenn ´s gut geht.

Mein Fazit: Günstig sind Aktien definitiv nicht mehr und Im Aktienmarkt sind definitiv schon sehr sehr deutliche Vorschusslorbeeren eingepreist. Trotzdem fehlen Anlage-Alternativen.

M.E. ist der relevante Treiber der Aktienkurse weiterhin vor allem der negative Realzins. Je negativer, desto mehr Aktienperformance. In anderen Worten: Sie müssen sich die Frage stellen, ob die an den Finanzmärkten gespielte Reflationierungs-Hausse weitergeht. Und das funktioniert nur bei unveränderten Zinsen bzw. stärker steigende Inflationserwartungen. Quasi eine Wette auf die Notenbanken. Halten Sie also den Realzins im Auge. Funktioniert der Reflations-Trade nicht, – z.B. Rückgang der Inflationserwartungen wird’s auch bei Aktien düster oder zumindest volatil.

Die Aktienmarktvolatilitäten notierten in den Jahren 2017 bis 2020 zwischen 11 und 20 Punkten. 27 Punkte entsprechen hierbei ungefähr dem aktuellen Niveau. Weitere Indizien für, die Angst ist noch nicht „fort“.

Als Alternative zum Thema „Long-Only“ gefallen mir deshalb insbesondere Aktienanleihen speziell im Kontext mit den erhöhten Optionsprämien für Out of the Money-Puts (Skew) als sehr interessant.

Gerade aus Banksicht erscheint mir, der Aufbau von Aktien- Longs ohne ein gewisse Wertsicherung -sagen wir- stark suboptimal. Geeignet erachte ich einen sukzessiven Aufbau von Reserven i.V.m. Aktienanleihen oder in Kombination mit „Protection Put“. Selbstverständlich bleiben Risikoappetit und verfügbare Risikobudgets Ihre relevanten Leitplanken, denn wie immer gilt: Lob gibt es nur fürs Durchhalten und nicht fürs Anfangen. Also „Play small and be patient!“

EUR/ USD:

Hier scheinen sich „alle sehr einig zu sein“. Die USD-Schwäche geht weiter. Im Schnitt sehen die Analytiker den EUR bei 1,24/1,25, einzelne sogar bei 1,28. Zahlreiche Marktteilnehmer verweisen hier auf „Umwälzungen“ infolge der Next Generation EU (NGEU), was langfristig ein echter Game-Changer in Richtung „politischer“ Union ist.

Treasurers-View:

Die USD-Schwäche hält ja schon eine ganze Weile an. Am besten sieht man das Ganze bei der Betrachtung des Dollar-Baskets, welche mittlerweile bei 0,89 handelt. Möglicherweise sind das etwas zu viel Vorschuss-Lorbeeren für NGEU im Markt, trotzdem glaube ich tendenziell an den Euro. Trotzdem werden wir den Eurokurs merken, da bin ich mir sicher.

… und die WildCards

Jahresstart Im Ergebnis erscheinen mir die aktuellen Prognosen tendenziell als „Einheitsbrei“ und zu stark auf die „neue Post-Impfstoff-Normalität“ ausgerichtet.

Ich frage mich deshalb welche Wild-Cards (Ereigniskarten) im Kartenstapel zu finden sind?

Enttäuschende Nachrichten bei der Wirkungsweise des Vaccine?

Etwas stärkerer Inflationsanstieg als es sich die Notenbank „erhofft“, dem folgend Spekulationswelle gegen den Rentenmarkt (ähnlich 1994)?

Gewinnenttäuschungen auf der Aktienseite (speziell in den USA wie sollen denn die zuletzt exorbitanten und veröffentlichen Gewinne noch geschlagen werden?

Als Treasurer bin ich bisher immer „gut gefahren“ wenn ich nach meinem Motte „Überleben in ALLEN Szenarien“ agiert habe. Dies bedeutet: Viele kleine „Wetten“ sind besser, als die eine „Big-Bet“. Und by the Way: Auch Ihr Zinsbuch Gleitend xfach gehebelt, ist eine Wette, mit unter eine Große .

In diesem Sinne, wünsche ich Ihnen einen guten und -verlauf. Bleiben Sie gesund und gerne auch erfolgreich.

Ihr Dennis Bach