Elfmeterschießen. Fünf Schützen. Drei Fahrkarten – ein Schuss wagenweit drüber.

Ja, da war auch ein nicht gegebenes Tor. Geschenkt. Mit Pech muss man rechnen – Profis kalkulieren es ein. Was man nicht einkalkulieren darf: Keine Ideen!

Das Muster kennen wir. Auch aus dem Treasury: Schönwetterfußball, solange die EZB die Räume öffnet. Ideenlosigkeit, sobald ein Gegner sie zustellt. Und wenn’s schiefgeht, wird umorganisiert statt gesteuert.

Dabei läuft am Rentenmarkt gerade der nächste Schütze an: Kommen die Laufzeitenprämien zurück? Steigen die Risiken?

Der ganze Vergleich im Blog 75. #nextLevelTreasury

Der ganze Vergleich im Blog 75. #nextLevelTreasury

Sie kamen, sahen und flogen wieder nach Hause...

Es ist „vollbracht“! Deutschland ist raus! Wieder mal. Beim ersten echten Widerstand des XXL-WM-Turniers – vorbei. Quasi 120 Minuten Ballbesitz ohne Idee, Quergeschiebe auf Weltniveau, und als es dann vom Punkt entschieden werden musste: drei Elfmeter, drei Fahrkarten. Nicht etwa knapp gehalten, nicht Pfosten. Wagenweit drüber.

Anschließend das bewährte deutsche Krisenritual: Der Trainer muss gehen – selbstverständlich mit rund sieben Millionen Euro Abfindung. Das Problem ist gelöst. Also das Problem, dass jemand schuld sein muss. Das eigentliche Problem spielt künftig wieder mit.

Und während wir noch diskutieren, ob es an der Grundordnung, der Mentalität oder dem Rasen lag, spielen Paraguay und die Mercosur-Nachbarn munter weiter. Die Südamerikaner: hungrig, effizient, unterschätzt. Die USA: Gastgeber, Kulisse, Dominanz auf und neben dem Platz – wer das Stadion baut, bestimmt die Musik.

Kommt Ihnen das bekannt vor? Uns auch. Denn was sich da auf dem Rasen abspielt, ist eine ziemlich präzise Parabel auf das, was gerade an den Zins- und Kapitalmärkten passiert – und leider auch in so manchem Treasury. Sorry, dafür!

Parallele 1: Ideenlos beim ersten Widerstand

Die DFB-Elf hatte einen Plan für Schönwetterfußball. Gegner, die mitspielen, Räume, die sich öffnen, Ballbesitz als Selbstzweck. Kam dann ein Gegner, der die Räume zustellte, war es das mit dem Konzept.

Übersetzen wir das ins Treasury: Jahrelang funktionierte Schönwetterfußball auch im Zinsbuch. Die EZB kaufte, die Kurve tat, was sie sollte, das Bewertungsergebnis stimmte irgendwie. Dann kam der Gegner, der die Räume zustellt – Zinswende, Inversion, Abschreibungen im Depot A – und plötzlich stand man da wie die deutsche Offensive im Sechzehner: viel Bewegung, keine Durchschlagskraft. Die Standardantwort vielerorts: abwarten, aussitzen, „wir sind ja Buy-and-Hold“. Ballbesitz ohne Torschuss. Das ist keine Strategie, das ist Beschäftigungstherapie

Parallele 2: Elfmeter sehen einfach aus – hinterher

Vom Sofa aus ist jeder Elfmeter ein sicheres Ding: elf Meter, keine Mauer, nur du und der Ball. Und hinterher weiß ohnehin jeder ganz genau, wohin man hätte schießen müssen – flach unten links natürlich, da war der Torwart doch gar nicht.

Das ist die Tücke des Rückspiegels: Er zeigt immer gestochen scharf. Nach vorne raus sah die Welt anders aus: 80.000 im Stadion, ein Torwart, der auf der Linie tänzelt, die Beine schwer von 120 Minuten – und ein Puls jenseits der 180. Elfmeter sind nicht einfach. Sie sehen nur so aus. Hinterher.

m Treasury gilt exakt dasselbe Gesetz. Rückblickend ist jede Zinskurve glasklar:

- Natürlich hätte man in der Niedrigzinsphase die Passivseite und die Refinanzierung langfristig festzurren müssen.

- Natürlich war die Zinswende 2022/2023 die Jahrhundertchance zur Wiederanlage – die höchsten Renditen seit über einem Jahrzehnt, wer damals diszipliniert Cashflows gestaffelt hat, erntet heute.

Klar! Sagt sich leicht. Nur: Im Moment selbst hieß Niedrigzins „die Zinsen können strukturell gar nicht mehr steigen“, und die Zinswende fühlte sich an wie ins fallende Messer greifen, Abschreibungen im Depot A inklusive. Die Chance von gestern trug eben immer das Kostüm des Risikos von heute.

Rückkehr zum altbewärtem System?+

Ist das für Banken ist das die Rückkehr der guten alten Fristentransformation? 10 jahre Gleitend 3fach gehebelt? Hopefully not!!

Zwischenstand vom Spielfeld: Die Marktlage in fünf Minuten

Bevor wir weiter über Taktik reden, ein Blick auf den Spielstand – denn wer die Aufstellung bzw. das Spielsystem des Gegners nicht kennt, braucht über die eigene gar nicht erst nachzudenken.

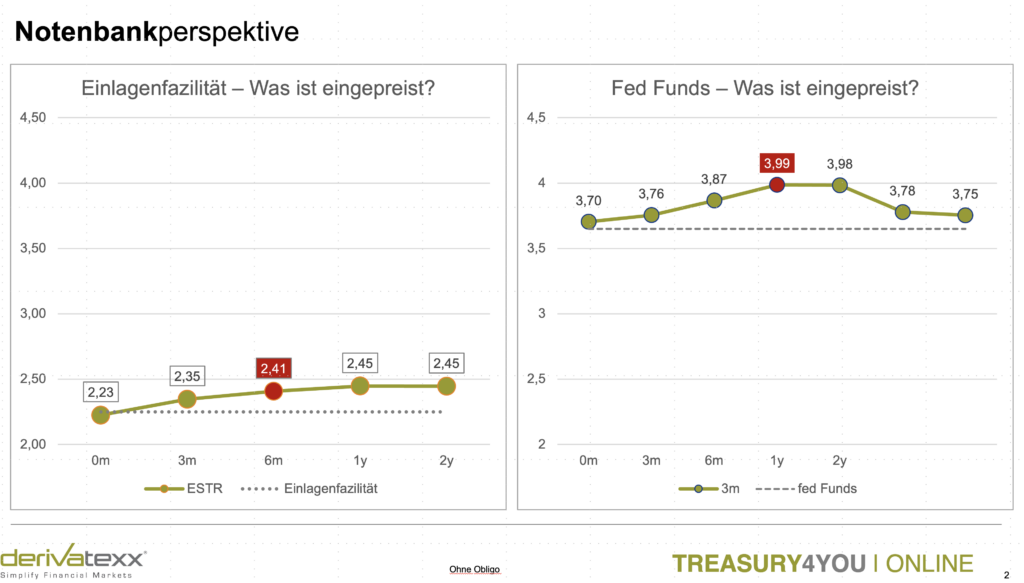

Vorne (am kurzen Ende) dicht?

Vorne dicht: Die Zentralbanken haben die Abwehrreihe hochgezogen. Die EZB dürfte im September auf 2,50 Prozent Einlagensatz erhöhen – gut 60 Prozent eingepreist, oberer Rand des neutralen Korridors, danach ist Schluss.

Es gibt einen Druckpunkt, den Ihr Haus gerade nicht sieht.

Nicht in einer einzelnen Kennzahl – sondern im Zusammenspiel, dort wo kein Bericht hinschaut.

Die meisten Häuser tragen ihren „Druckpunkt“ monatelang mit sich, ohne ihn zu benennen.

Unser derivatexx | Finder macht ihn in 2 Minuten sichtbar.

Sechs Fragen, ein klares Standort-Profil – und die eine Erkenntnis, die viele überrascht.

Ohne Registrierung, ohne Verkaufsgespräch.

→ Ihren Druckpunkt aufdecken

Die Fed unter ihrem neuen Chef Kevin Warsh überrascht hawkisher als erwartet: Bei einer Kerninflation von 3,4 Prozent (PCE) ist mindestens eine weitere Erhöhung wahrscheinlich, und Warsh diskutiert obendrein einen beschleunigten Bilanzabbau.

Selbst die Bank of Japan steht nach der Juni-Anhebung bei 1,0 Prozent. Heißt für das kurze und mittlere Ende: Das Rally-Potenzial ist weitgehend ausgereizt. Fünfjährige Bundrenditen dürften in einem engen Korridor um 2,60 Prozent pendeln, und zehnjährige Realrenditen von rund 90 Basispunkten bieten ohne Konjunkturüberraschung kaum noch Luft nach oben.

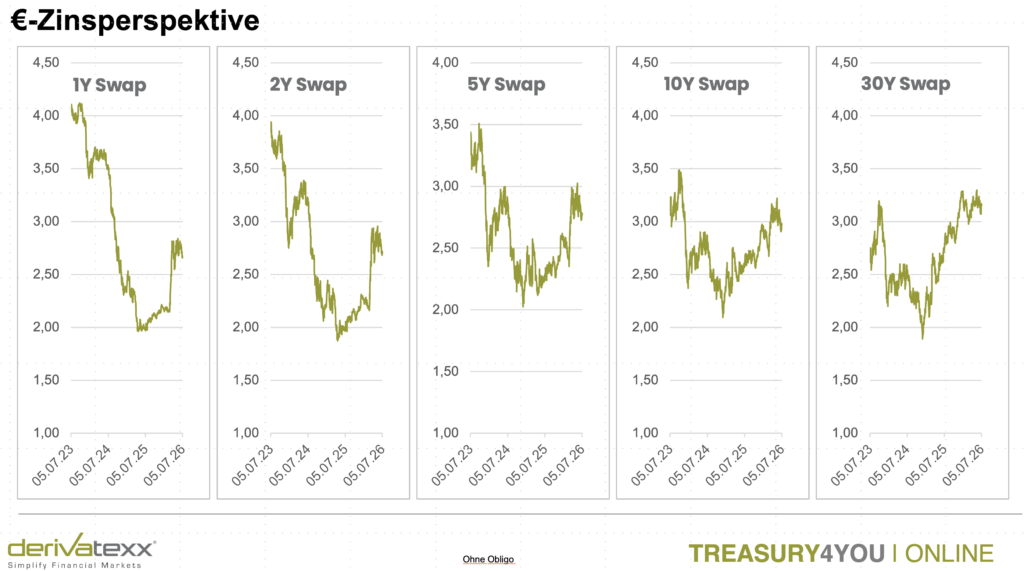

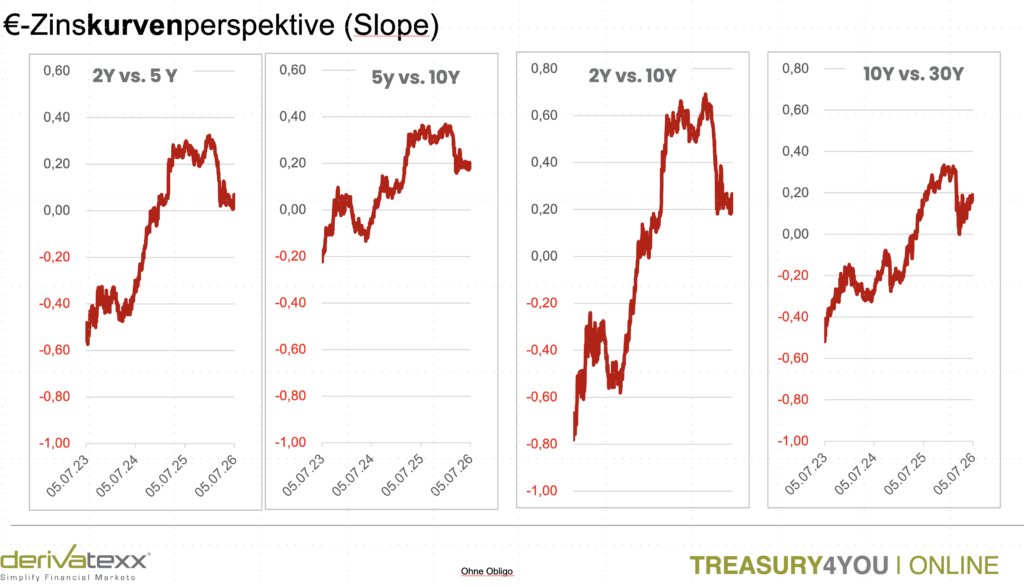

Hinten (am langen Ende) offen?

Hinten offen: Ganz anders das lange Ende. Dort treffen drei Angriffswellen gleichzeitig auf die Abwehr:

- Erstens die ungebremste Staatsverschuldung ohne erkennbaren Konsolidierungswillen – die USA fahren 8 bis 9 Prozent Defizit ohne Rezession, Deutschland pumpt über die Sondervermögen Milliarden ins System.

- Zweitens der Bilanzabbau der Notenbanken, der Duration zurück in den Markt drückt.

- Und drittens ein neuer Mitspieler, den vor zwei Jahren niemand auf dem Zettel hatte: die KI-Hyperscaler, die allein dieses Jahr netto über 400 Milliarden US-Dollar an langlaufenden Anleihen emittieren – hoch geratete Konkurrenz für jede Staatsanleihe, um dieselben Investorengelder. By the Way – der Kapitalhunger von SpaceX und Konsorten ist da noch nicht dabei!

Die Konsequenz: strukturell höhere Laufzeitprämien und eine steilere Kurve zwischen 5 und 30 Jahren, synchron in Euroland, den USA, Großbritannien und Japan. Das japanische Vorbild – knapp 200 Basispunkte 5s30s seit dem Ende der Zinskurvenkontrolle – zeigt, wohin die Reise gehen kann.

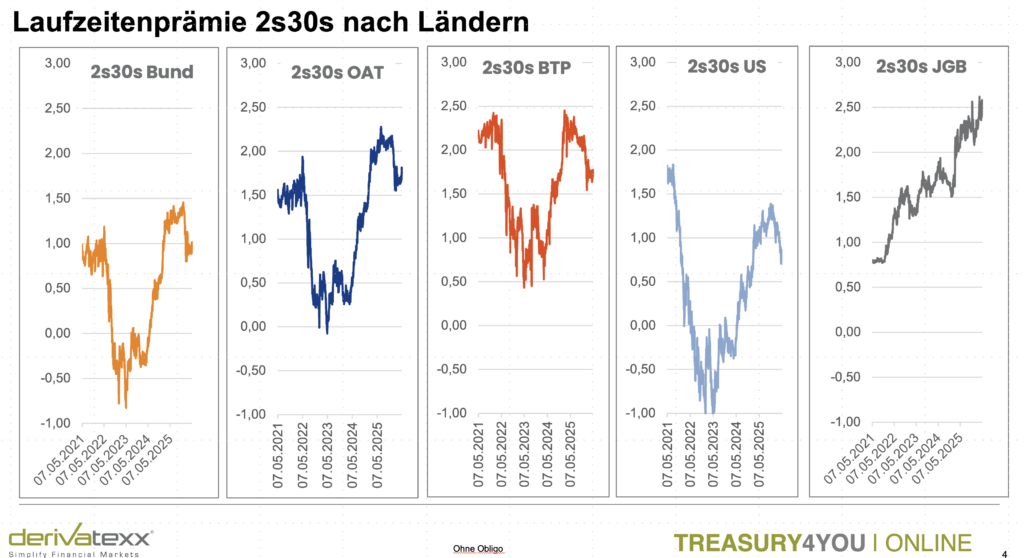

Die "Tabelle" wird quasi neu sortiert!

Die Tabelle wird neu sortiert: Frankreich notiert im Zehnjahresbereich mit rund 70 Basispunkten über Bund inzwischen exakt auf italienischem Niveau. Die alte Liga-Ordnung aus Kern und Peripherie existiert nicht mehr – und wenn nach dem Sommer der französische Präsidentschaftswahlkampf in die heiße Phase geht, dürfte die Nervosität bei OATs eher zu- als abnehmen. Ob der Bund – mit seinem ultrakurzem Refinanzierungsmix Profiteur wäre – ist dabei noch nicht ausgemacht! Wie soll man sagen: Die DFB-Elf war mal top und Garant für Erfolg – ein Vorläufer für Bunds?

Der Ölpreis am Low und die Rates bleiben oben?

Der Waffenstillstand am Persischen Golf hält im Kern, ist aber fragil. Der Ölpreis hat nach dem Schock einen Boden – strategische Reserven werden aufgefüllt, US-Schieferöl operiert an der Rentabilitätsgrenze. Inflationsseitig lauern Zweitrundeneffekte über Lebensmittel- und Düngemittelpreise, und die KI-Investitionswelle wirkt zunächst inflationär, bevor die Produktivitätsgewinne greifen.

Das Tail-Risiko bleibt ein Stimmungsumschwung bei der KI-Euphorie – der würde Aktien, Credit und Zinsen gleichzeitig treffen. Genau deshalb gehört Duration im mittleren Bereich ins Depot: nicht als Renditebringer, sondern als Airbag. Die implizite Volatilität ist nach dem Iran-Spike übrigens wieder auf moderate Niveaus gefallen – Absicherung ist gerade vergleichsweise günstig zu haben.

So viel zum Spielfeld. Kommen wir zurück zur eigenen Mannschaft.

Parallele 3: Trainer raus, System bleibt - Tranzparenz erlaubt nun mal Steuerung!

Ein Batzen Abfindung, meinetwegen! Ein neuer Mann an der Linie, gleiche Spieler, gleiche Strukturen, gleiche Ausbildung, gleicher Mindset? Wer glaubt, dass sich damit etwas ändert, glaubt auch, dass ein neuer Bond die strategische Asset Allocation ersetzt.

Das Muster kennen wir aus der Bankenwelt nur zu gut: Läuft das Zinsergebnis nicht, wird umorganisiert. Neue Bereichsleitung, neues Reporting-Layout, vielleicht noch ein Beraterprojekt mit hübschen Folien.

Was dagegen eher selten passiert: die ehrliche Standortbestimmung. Wo stehen wir im Gesamtzinsbuch, in der Startegie, beim Instrumentenkasten, in den Fachskills und Erfahrungen wirklich?

Welche Risiken tragen wir – und werden wir für die Risikoübernahme eigentlich ausreichend kompensiert!? Ohne diese Transparenz ist jeder Trainerwechsel nur Kosmetik. Erst Transparenz, dann fokussierte Steuerung, dann Ertrag. Die Reihenfolge ist nicht verhandelbar – im Fußball nicht und in der Gesamtbanksteuerung erst recht nicht.

Parallele 4: Die Südamerikaner sind noch drin – und die Schwellenländer laufen allen davon

Während Deutschland heimfliegt, spielen Paraguay und Co. (zumindest bis heute) minter weiter. Am Kapitalmarkt läuft derselbe Film: Die Gewinnschätzungen für Schwellenländeraktien wurden binnen zwölf Monaten um über 30 Prozent nach oben revidiert, für 2026 erwartet der Konsens dort rund 60 Prozent (1) Gewinnwachstum (übrigens trotz Hormuz & Co) – während Europa bestenfalls stagniert.

Taiwan und Südkorea sind längst nicht mehr nur das Rohstoff-Proxy, sondern die Hardware-Werkbank der KI-Revolution. Die vermeintlichen Außenseiter schießen die Tore. Die etablierten Turnierfavoriten diskutieren derweil über Standortnachteile. Kommt Ihnen bekannt vor, oder?

Und die USA? Spielen ihr eigenes Turnier – mit fiskalischem Doping. Acht bis neun Prozent Haushaltsdefizit ohne Rezession, Schuldenquote auf dem Weg Richtung 135 Prozent, und die Fed unter neuer Führung muss bei einer Kerninflation von 3,4 Prozent sogar wieder straffen statt lockern.

USA - Fiskalisches Doping?

Fiskalische Dominanz nennt man das: Der Staat gibt den Takt vor, die Notenbank läuft hinterher, und der Anleihemarkt fängt an, die Schiedsrichterrolle zu übernehmen. Gold über 5.000 Dollar je Unze ist nichts anderes als das Misstrauensvotum der Anleger gegen genau dieses Spiel.

Apropos Absteiger: Frankreich handelt am Rentenmarkt inzwischen auf dem Spread-Niveau Italiens – rund 70 Basispunkte über Bund. Die alte Tabellenordnung aus Kern und Peripherie ist Geschichte. Wer Reformen verschleppt, steigt ab. Auch das kennen wir vom Fußball.

Parallele 5: Volkswagen lässt grüßen - Ersetze Verbrenner durch Zinsergebnis

Die deutschen Autobauer haben den Strukturwandel nicht verpasst, weil sie ihn nicht gesehen hätten. Sie haben ihn verpasst, weil das alte Geschäftsmodell noch so schön Cashflow lieferte, dass niemand den Mut hatte, es rechtzeitig infrage zu stellen. Margen von gestern finanzierten das Zögern von heute. Nur so am Rande: Da hilft das Verharren in der alten Welt – als Sponsor der Nationalmannschaft– auch nicht!

Ersetzen Sie „Verbrenner“ durch „Zinsergebnis aus alter Fristentransformation“ und Sie haben die Diagnose für so manches Bankhaus. Der Rückenwind der letzten Jahre kam nicht aus eigener Steuerungsleistung, sondern aus dem Zinsanstieg selbst. Der Unterschied zwischen Glück und Können zeigt sich immer erst, wenn das Umfeld dreht. Es dreht gerade.

Parallele 6: Wenn die Nerven versagen, wird es hässlich - ein klares Playbook wird gebraucht!

Am Ende entscheidet im Elfmeterschießen nicht die Technik – die beherrschen alle 22 auf dem Platz. Die Nerven entscheiden. Wer unvorbereitet, mental schwach oder konzentriert zum Punkt geht, dem zittert das Standbein, und dann fliegt der Ball eben in Reihe 17.

Im Treasury ist das exakt gleich. Die Zinswende 2022 war der Nerventest, und wir wissen, wie er vielerorts ausging: Abschreibungen im Depot A, Panik im Gremium, und dann wurde verkauft – natürlich genau am Tief, um die Bilanz zu „bereinigen“, kurz bevor sich die Kurse erholten.

Das ist kein Einzelfall, sondern ein Muster: Die Kapitalflussdaten zeigen seit Jahrzehnten, dass Anleger zuverlässig am Kurstief verkaufen. Prozyklik ist keine Charakterschwäche, sie ist – das zeigen zahlreiche Studien – der Normalzustand unvorbereiteter oder nervöser Entscheider unter Adrenalin. Nervenstärke kauft man nicht im Moment der Krise – man trainiert sie vorher: mit durchgespielten Stressszenarien, klaren Limiten und einem Playbook, das festlegt, was im Ernstfall passiert, bevor der Ernstfall die Entscheidung diktiert.

Und der nächste Nerventest steht womöglich schon im Turnierplan: Kreditausfälle. Die Credit-Spreads notieren nahe historischer Tiefs und preisen damit Perfektion – null Toleranz für Enttäuschungen.

Gleichzeitig läuft die Konjunktur bestenfalls seitwärts, und der KI-Boom wird zunehmend über Fremdkapital finanziert. Wenn in dieser Gemengelage die Ausfälle anziehen, wird es für Banken doppelt ungemütlich: Spreadausweitung im Depot A und steigende Risikovorsorge im Kundenkreditbuch – gleichzeitig, nicht nacheinander.

Wer erst dann anfängt zu überlegen, wie viel Credit-Risiko das Haus eigentlich verträgt und was davon überhaupt bezahlt wird, steht am Punkt wie ein Schütze, der den Anlauf noch nie geprobt hat. Man weiß, wie das ausgeht.

Es gewinnt die Mannschaft, nicht der Einzelspieler: - Integriertes ALM

Und damit zur wichtigsten Lektion des Turniers – die auch die teuerste ist, wenn man sie ignoriert: Einzelne Weltklassespieler gewinnen keine Titel. Es gewinnt das System. Elf Individualisten, die aneinander vorbeispielen, verlieren gegen jede eingespielte Mannschaft.

Genau so verliert man auch eine Bank:

- Da optimiert das Depot A seine Benchmark,

- das Zinsbuch fährt seine eigene Ablauffiktion,

- die Liquiditätssteuerung hortet vorsichtshalber Puffer,

- und das Kapitalmanagement erfährt von alledem im Quartalsreporting

- Und Gremien-Unterlagen als Sammelsurium – zahlreiche Reports und Zahlenkolonnen ohne „Anschlussfähigkeit“

Jeder Bereich für sich womöglich solide – zusammen ein Haufen Einzelaktionen ohne Spielidee. Das ist Silo-Fußball. Und Silo-Fußball fliegt bekanntlich in der ersten K.o.-Runde raus.

Konkret heißt das im aktuellen Umfeld: Ein Kurvensteepener im Depot A ergibt nur dann Sinn, wenn die Passivseite und die Refinanzierungsplanung dieselbe Richtung kennen – sonst hebt die eine Hand auf, was die andere positioniert.

Die Duration-Reserve als Airbag gegen das KI-Tail-Risiko muss beispielsweise gegen den Ertragsverzicht im Zinsbuch abgewogen werden, nicht isoliert im Depot-A-Ausschuss beschlossen.

Und die Frage, wie viel Fristentransformation das Haus fahren will oder kann, beantwortet nicht das Bauchgefühl des Treasurers, sondern die Risikotragfähigkeit: Das Eigenkapital, ihre Liquidität und damit Ihre Refinanzierungsplanung ist Ihre Auswechselbank – je breiter sie besetzt ist, desto mutiger können Sie – um im Fußballjargon zu bleiben – „spielen“. Wer dagegen mit dünner Bank volles Risiko geht, spielt nicht mutig, sondern fahrlässig.

Die Kausalkette ist und bleibt simpel!

Die Kausalkette dahinter ist so simpel wie unbestechlich: Transparenz – ich wiederhole mich gerne – ermöglicht fokussierte Steuerung, fokussierte Steuerung erzeugt Ertrag, Ertrag stärkt das Eigenkapital, und Eigenkapital schafft Handlungsspielraum – also die Freiheit, beim nächsten Marktereignis agieren zu können, statt reagieren zu müssen. Jede Bank, die diese Kette rückwärts liest, versteht sofort, warum sie beim letzten Turnier ausgeschieden ist.

derivatexx | fincademy - 7 Meilenstiefel für Ihr Treasury

Fazit: Zeit für die Standortbestimmung - und Ehrlichkeit im Treasury

Das WM-Aus tut weh, ist aber ehrlich: Das coole daran ist doch – ss zeigt schonungslos, wo man steht. Genau diese Ehrlichkeit braucht immer und immer auch im Treasury.

Denn anders als die Nationalmannschaft haben Sie – als Treasurer, Gesamtbanksteuerung und ganz sicher als Vorstand- das nächste Turnier schon vor der Brust – die Kurve versteilt sich, die Laufzeitprämie kehrt zurück. Eine systematische und sehr fokussierte Zinsfristentransformation – entwder am ultrakurzen oder bei dezidiert langen Laufzeiten zahlt wieder. Aber sie zahlt nur den, der aufgestellt ist: mit Transparenz über die eigene Position, einem klaren Zielbild und der Disziplin, Entscheidungen auch zu treffen, statt sie zu vertagen.

Die eiskalte Logik des Elfmeterschießens gilt auch hier: Wer nicht antritt, kann nicht verwandeln. Und wer nur den Trainer wechselt, statt das System zu hinterfragen, steht beim nächsten Turnier wieder ideenlos am Punkt. Denn am Ende ist es ganz einfach: Geld ist die Sache, die man bekommt, wenn man das Spiel beherrscht. Und Transparenz ist das, was Steuerung überhaupt erst erlaubt.

Kein Profi gewinnt Turniere, weil er sonntags mal die Sportschau guckt - die derivatexx | fincademy

Beherrschen kommt allerdings nicht von Zuschauen. Kein Profi gewinnt Turniere, weil er sonntags mal die Sportschau guckt – er trainiert. Jeden Tag, Woche für Woche!

Genau dafür gibt es unsere derivatexx | fincademy: Treasury-Training und integriertes ALM das Sie fit hält – nicht theoretisch, sondern ganz praktisch, im Tagesgeschäft anwendbar.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenUnd manchmal muss man eben auch raus auf den Trainingsplatz: In unseren Fachseminaren & Praxisworkshops– zum Beispiel Modernes Bondmanagement und Moderne und praktische Zinsbuchsteuerung im September – arbeiten wir gemeinsam an Ihrer Spielidee für die neue Kurvenwelt. Taktiktafel inklusive.

Wo steht ihr Haus? Wo stehen Sie? Wo wollen Sie hin?

Wo steht Ihr Haus? Silo, Flughöhe, Anschub, Umsetzung oder Entscheidung? Machen Sie die Standortbestimmung unter finder.derivatexx.de – bevor es der Markt für Sie tut.

#nextLevelTreasury

Treasury-Steuerung, die vor dem Vorstand standhält

Wir begleiten Banken und Sparkassen bei der methodischen Weiterentwicklung ihrer Gesamtbanksteuerung – von der Einlagenmodellierung über CSRBB bis zur Stresstest-Readiness. Praxisnah, institutsspezifisch, ohne Umweg über die Theorie. Wenn sein muss auf „Grasnarbenniveau“.

FINCADEMY · Wissen, das wirkt

Die Plattform für Treasury und integriertes ALM

Kein Frontalunterricht, keine Zertifikats-Sammelei. Die FINCADEMY vermittelt tiefes Methodenwissen zu IRRBB, LCR, FTP und Gesamtbanksteuerung – so, dass es am nächsten Morgen im Komitee anwendbar ist. Für Teams, die den Unterschied zwischen einer guten Zahl und einer belegbaren Zahl kennen wollen.

Anmerkung Abbildung oben: Marktdaten ca. 05.30 Uhr 02.03. abgeleitet über Futures, Change vs. Marktschluss Freitag..

Haftungsausschluss

Die in diesem Blogbeitrag enthaltenen Inhalte geben ausschließlich die persönliche Meinung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und dienen ausschließlich der allgemeinen Information und fachlichen Einordnung.

Dieser Beitrag stellt keine Anlageberatung, Anlageempfehlung, Anlagevermittlung oder sonstige Finanzberatung im Sinne des Wertpapierhandelsgesetzes (WpHG), der MiFID II, des Kreditwesengesetzes (KWG) oder vergleichbarer regulatorischer Vorgaben dar und ersetzt keine individuelle Beratung.

Alle Aussagen, Einschätzungen und dargestellten Szenarien erfolgen ohne Gewähr. Eine Haftung für direkte oder indirekte Schäden, Vermögensverluste oder sonstige Nachteile, die aus der Nutzung oder Umsetzung der Inhalte entstehen, ist ausgeschlossen.

Let´s Treasury & Keep in Touch

Wir freuen uns auf einen Austausch - Ihr Tresaury von heute ist Ihr Ertrag von Morgen!

")