Die EZB-Ratsmitglieder haben sich nun in die Sommerpause verabschiedet. Einen netten Summer-Shake haben uns die Damen und Herren der EZB da gemixt: Ein kräftiger Schuss Inflationsspielraum, eine fette Prise an „Mehr-Kommunikation“; das Ganze dann garniert mit einer wohl sehr beharrlichen geldpolitische Expansion. Was dies für Treasury und Gesamtbanksteuerung bedeutet? Treasury-Management & Zinsbuchsteuerung werden noch schwieriger, und die praktische Asset Allokation noch wichtiger Ein paar Gedanken…

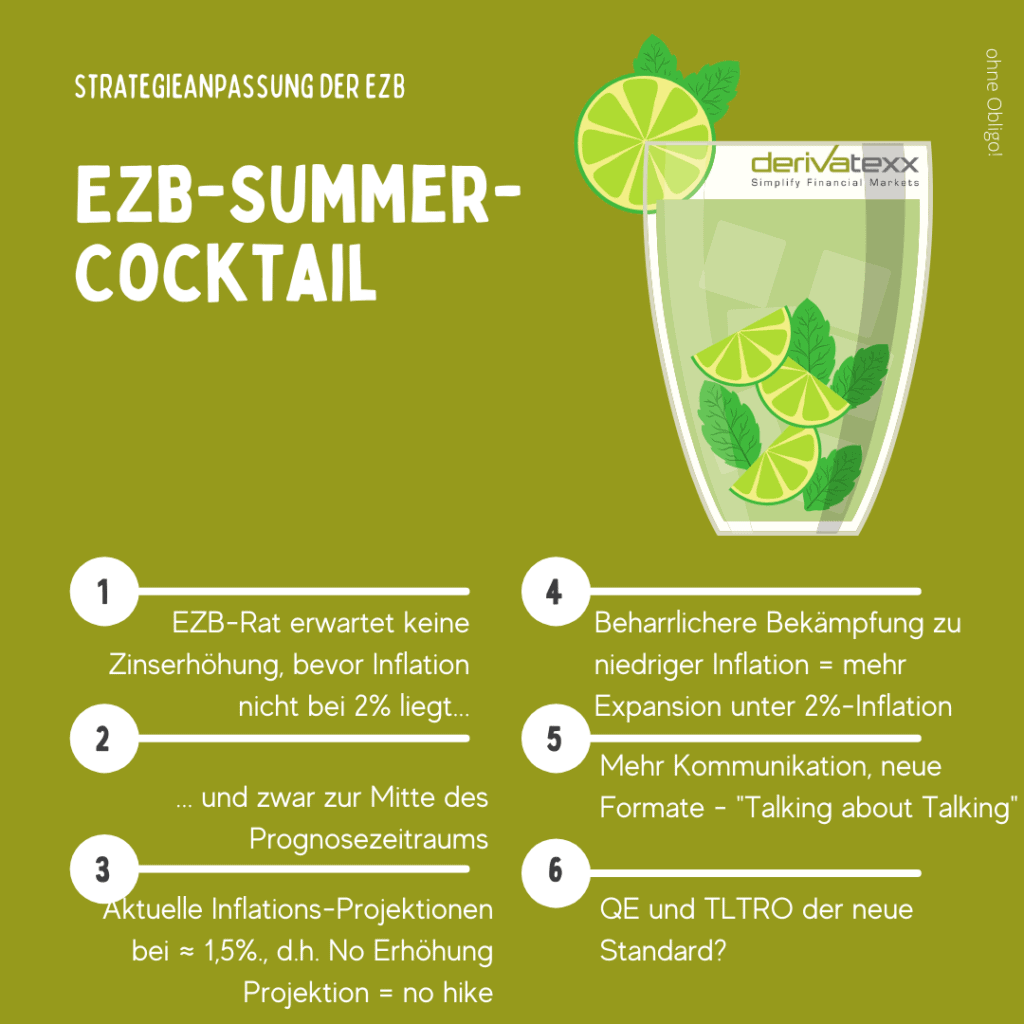

Low for Longer – die EZB erwartet keine Zinserhöhungen

Salopp gesagt erwartet die EZB keine Zinserhöhungen bevor die Inflation zur Mitte des Projektionszeitraums nicht wenigstens bei 2% liegt. (Aktuell um 1,5%)

In Sommerlaune bestätigen Lagarde & Co, dass ein Unterschreiten des Inflationsziels aber deutlich aggressivere und beharrlichere Maßnahmen der geldpolitischen Expansion erlauben würden. Ich interpretiere das mal als: “All U Can Eat oder Drink 4.0.“ Liquity forever…

Ich frage mich ob der Versprecher von Christine Largarde in der Pressekonferenz – die EZB verfolge ein Inflationsziel von 3,00% – wirklich ein Versprecher war 🙂 oder kam der womöglich tief aus dem Notenbankherzen? Überschiessen der Inflation also nicht gedulded sondern ausdrücklich gewollt. Meine Meinung…. „Die Notenbank schafft sich also Spielräume nichts tun zu müssen… Neudeutsch Forward Guidance“

Hier im Detail:

Genau: Als Dritten Punkt stärkt die EZB also die Forward-Guidance. Zu deutsch: Noch besseres Vorbereiten der Marktteilnehmer zum sehr voraussichtlichen Pfad der Geldpolitik. Man redet in Zukunft dann wohl darüber, dass man in der Zukunft erwägt darüber zu reden….

Das meine ich im Übrigen ganz im Ernst.

Hierzu sollen dann auch neue Gesprächsformate der EZB implementiert werden. Quasi: Der Markt verarbeitet dann alle (Verbal)signale -und nimmt dadurch die Beschlüsse ganz beschaulich und sukzessive ohne Marktvolatilität vorweg. Quasi, No Treasury-Sunrise, Pardon Surprise!

Treasury Sour | Saure Zeiten für Treasury?

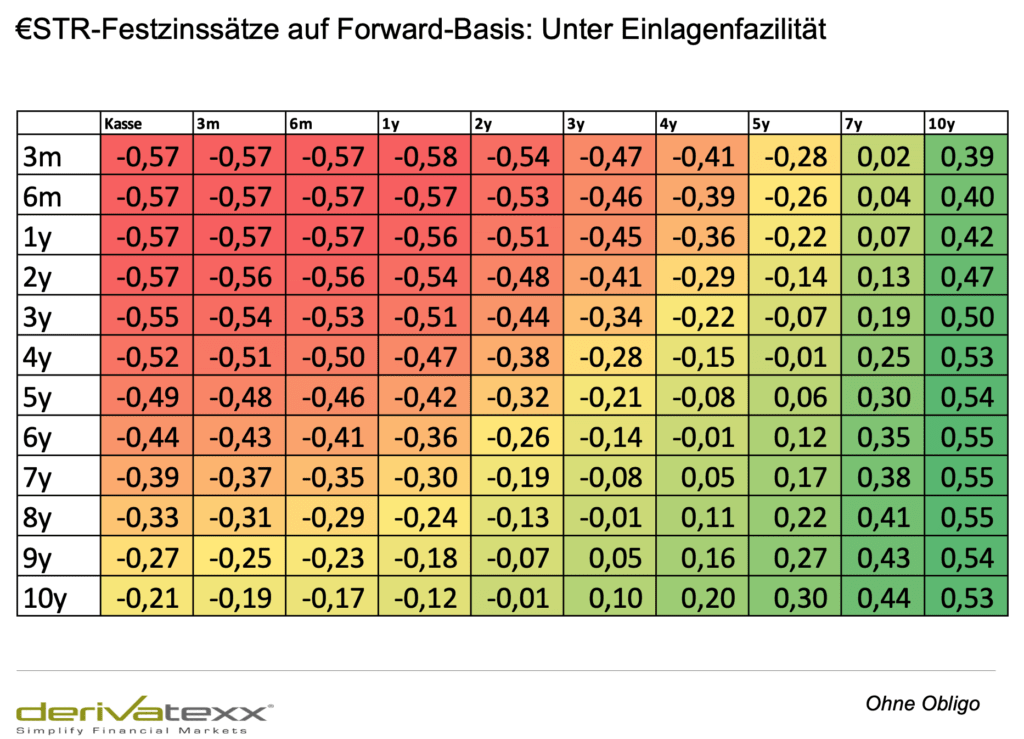

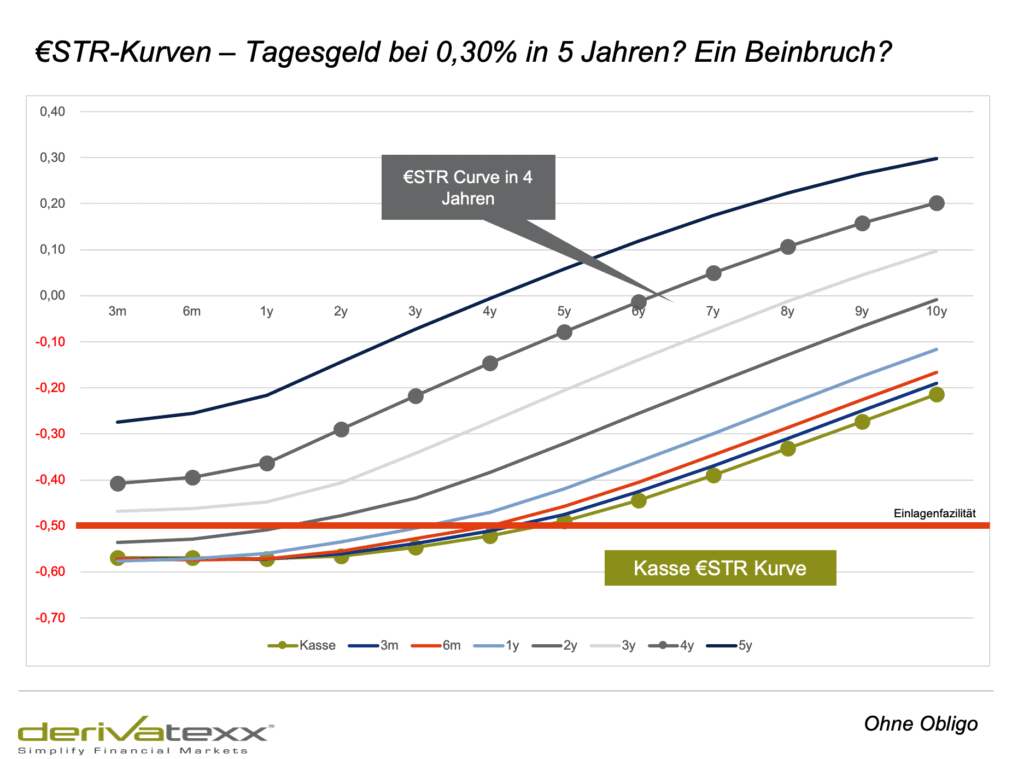

Na ja, die kurzfristigen Zinsen dürften oder sollen ohne wirklichen Inflationsdruck eine ganze Weile niedrig bleiben. Ok, not new :-). Wirkliche also substantielle Zinserhöhungen sieht nach dem aktuellen Rückgang niemand, oder warum handelt der 4-Jahres-€STR-Festsatz auf dem Niveau der Einlagenfazilität?

O.k und fair enough, man muss die Forwards zugrundelegen, gekauft. Doch auch hier handelt, der 1-Monats-Satz in 2 Jahren ebenfalls bei -0,50% und in 5Jahren bei -0,25%. Immer noch verdammt nah an der Einlagenfazilität und immer noch mindestens 1 Zinserhöhung unter der aktuellen Hauptrefinanzierungsfazilität.

Klar! Forwards können sich ändern, aber wenn ich an die forcierte Forward-Guidance der EZB und vor allem an die 2,2 Billionen TLTROIII-Fälligkeiten, nebst aufgeweichten EZB-Sicherheitsanforderungen denke, stellt sich schon die Frage wie schnell die Notenbank die kurzen Zinsen steigen lassen kann oder will. Klar die Zinsen sind niedrig, und das sind Sie auch noch nach einem Anstieg von 50 BP. Es stellt sich doch die Frage wann die Rates strukturell stark ansteigen, und wie man das Ganze dann im Zinsbuch verkraftet.

Sind steigende Renditen ein echtes Risiko…?

Sind steigende Sätze wirklich ein Risiko für Ihr Haus? Na ja , wenn Sie Payer-Swaps haben, würde das Zinsergebnis zumindest über die Floating Seite gestützt. Hinzukommen würde, dass auch Einlagen zumindest kalkulatorisch wieder einen positiven GuV-Beitrag leiste würden.

Es gibt keinen Garant für immer während niedrige Zinsen, trotzdem gilt – Nicht long oder gar Short zu sein ist „teuer“.

Noch viel schlimmer: Fehlende Erträge konterkarieren möglicherweise Ihren WachstumsCase im Kreditgeschäft, dafür ist nun mal EK notwendig. Sorry, aber das wissen Sie selbst.

Um Missverständnissen vorzubeugen: Ich sage Nicht, das ich die flache Zinskurve und das Niedrig-Negativ-Zins-Niveau nebst historisch niedrigen Credit-Spreads derzeit hochattraktiv finde. Trotzdem sollten Sie die wenigen Zinschancen zumindest teilweise für sich nutzen.

Der Ertrag von heute sichert Ihren Wachstumspfad

Bedauerlicherweise müssen Sie ja trotz der widrigen Umstände irgendwie durchs mittlerweile echt verdammt flache Gras kommen. Der Bundesfinanzhof, die Regulatorik oder Ihr 10jähriges hypothekenbesichertes Kundenkreditgeschäft mit 3%-Tilgung, oder das beharren auf die 0%-Einlagenzins wird Ihnen dabei – sagen wir kühn oder gar forsch gesprochen – tendenziell wenig helfen. Sorry für die harten Worte, aber ich denke wirklich so. Schreiben Sie mir gerne Ihre Auffassung…

Ein oder vielleicht sogar DER Werthebel liegt im Eigengeschäft…

Ein Werthebel liegt definitiv im Eigengeschäftsportfolio (Depot A, Gesamtzinsbuch und Steuerungsderivate) und damit im Treasury. Nach meinen Erfahrungen haben zahlreiche Banken auch im Jahr 2021 immer noch keine explizite Treasury-Einheit implementiert. Eigentlich interessant, oder?

Trotzdem „kümmert“ sich jemand um das Eigengeschäft: Wertpapierberater, Gremium oder gar der Vorstand selbst, wenn auch nur „nebenher“. Frage: Würden sie sich von einem Chirugen operieren lassen, der das Ganze nebenher macht. Ok, beser als vollständig „unmanaged“, das wäre ja sagen wir „ungünstig“.

Leider ist und wird die die Eigengeschäfts-Kümmerer-Welt nun deutlich anspruchsvoller und herausfordernder, Sie wissen es ja selbst:

- Buy and Hold Anlagen binden EK und Risikobudget, bringen aber kaum laufenden Ertrag

- Zu haltende LCR-Liquiditätspuffer sind negativ verzinst, und transformieren das Depot A teilweise in ein Cost-Center

- Niedrige Creditspreads konterkarieren interne RORC-Ziele, und werden möglichweise „gemieden“

- Starre interne Rahmenbedingungen erschweren die Nutzung der Assetklasse „Kapitalumschlag“ (ich spreche NICHT von einem Handelsbuch)

- Ein -sagen wir – (zu) eng begrenzter Risikoappetit– limitiert die Anlagemöglichkeiten

- Ein nicht zeitgemäßer Instrumentenkasten (meinetwegen auch Treasury-Toolbox oder Produkte-Märkte-Katalog) limitieren die Handlungsoptionen und die Flexibilität der Steuerung und Bewirtschaftung

- Nicht ausreichende Ressourcen, Skills und praktischer Erfahrungsschatz, oder gar fehlende Systematik der „Kümmerer“ untergraben die Lösungsansätze und Umsetzungsstärke und damit die Schlagkraft

- Erfahrungsgemäß bestehen in zahlreichen Häusern keine oder nur ungefähre Ertragsvorgaben für das Eigengschäftsportfolio und die Steuerung. Man nimmt quasi, das was man bekommt. Hmmm….

- Und für meine Hall of Fame, das höre ich zumindest aus zahlreichen Häusern: „Der Vorstand ist noch nicht so weit“ – häää habe ich das richtig verstanden?

Treasurers Hack…no Treasury ist kein „Hemmnis“

Mein Tipp: Nutzen Sie den auch bei Ihnen vorhandenen Werthebel einer zumindest treasuryähnlichen Einheit. Auch wenn Sie über kein explizites Treasury verfügen und „nur“ Output und Schlagkraft Ihrer Eigengeschäftskümmerer optimieren möchten, bestehen zahlreiche Möglichkeiten dies zu tun.

Im übrigen ohne zu „zocken“, Risikobudgets hochzufahren oder gleich Handelsbuchinstitut zu werden. Treasury4You – Let´s Call about Treasury

Zinsbuchs Dilemma?

Echt schwierige Zeiten – Flach und negativ. Wenig laufender Ertrag und Roll-Down. Und jetzt äußert die Aufsicht auch noch Ihren Unmut bei zu lang ausgerollten Einlagenbeständen. GuV-Adieu. Zahlreiche Vorstände fragen sich mittlerweile ob das Zinsbuch überhaupt noch Sinn macht.

Insbesondere für das passiv gemanagte Zinsbuch äußerst nachvollziehbar, denke ich. Sie brauchen zwingend aktivere Elemente in Ihrem Zinsbuch: Abweichungslimite, Laufzeitenbuckets, Timing, Flexibilität und ganz wichtig eine Ergänzung hinsichtlich gelebter Elemente in Richtung Barwertsteuerung . (Anmerkung: Aktivere Elemente bedeutet nicht Handelsbuch).

Ganz einfach: Entweder Sie holen Sich die 2% laufenden Ertrag über 30J Italiener, oder halt über einen gewissen Kapitalumschlag: Neuemissionsprämien, Forwardsswaps, Swaptions, Roll-Down-Effekte….

Wenngleich es auch derzeit (neben Buy and hold) noch zahlreiche vielversprechende Zinsstrategien gibt, ist der Zins nicht die einzigste Assetklasse.

Welche das sind: Sie dürfen mich gerne kontaktieren.…

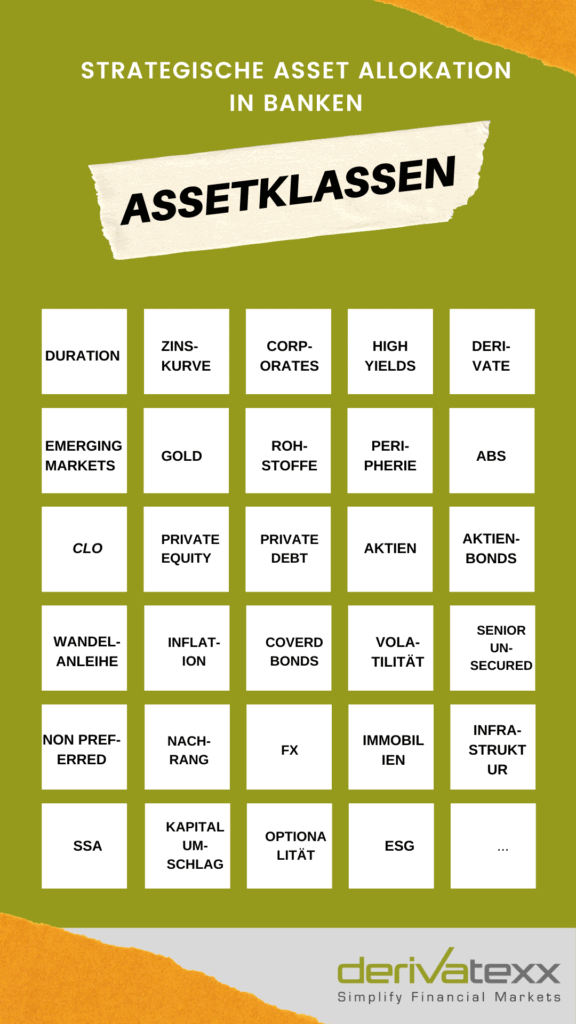

Was ich regelmäßig höre ist: „Wir brauchen weniger zinstragende Aktiva! Das Zinsbuch muss kleiner werden! Die Zinsabhängkeit reduziert werden. Wunderbar. Wir kommen also zur Strategischen Asset-Allokation.

Strategische Asset Allokation – Akademische Verwirklichung vs. Praxis gelebt…

Damit kommt der Strategischen Asset Allokation eine elementare Bedeutung zu. Bevor Sie nun nicht weiterlesen. Ich meine zunächst nicht die akademische Spielwiese akademischer Endlosschleifen um Effiziente Front, Korrelationen und Markowitz-Analysen.

Ganz sicher geht es mir zunächst einmal darum, die für Ihr Haus geeigneten Assetklassen und Ausmaße zu identifizieren. Dies gilt umso mehr, weil Sie alle Ihre Assetklassen auch durchgängig „beherrschen“ müssen, was Sie dann möglicherweise schnell in Richtung NPP bringt.

Der Ansatz wir diversifizieren uns tot und packen alles in einen (Master)Fonds, welcher infolge eines tendenziell geringen Volumens/ eines nicht materiellen Risikos möglicherweise nicht zwingend der Durchschau unterliegt, erscheint mir wenig zielführend. Zum einen sind die Volumen zu klein, die Kosten und anderen Aufwände zu hoch. Außerdem sollte der Vorstand auch noch ruhig schlafen können. Es geht hier also um Risikobeherrschung und einer gewissen Excellenz in Richtung Aufsicht und Kontrollgremien.

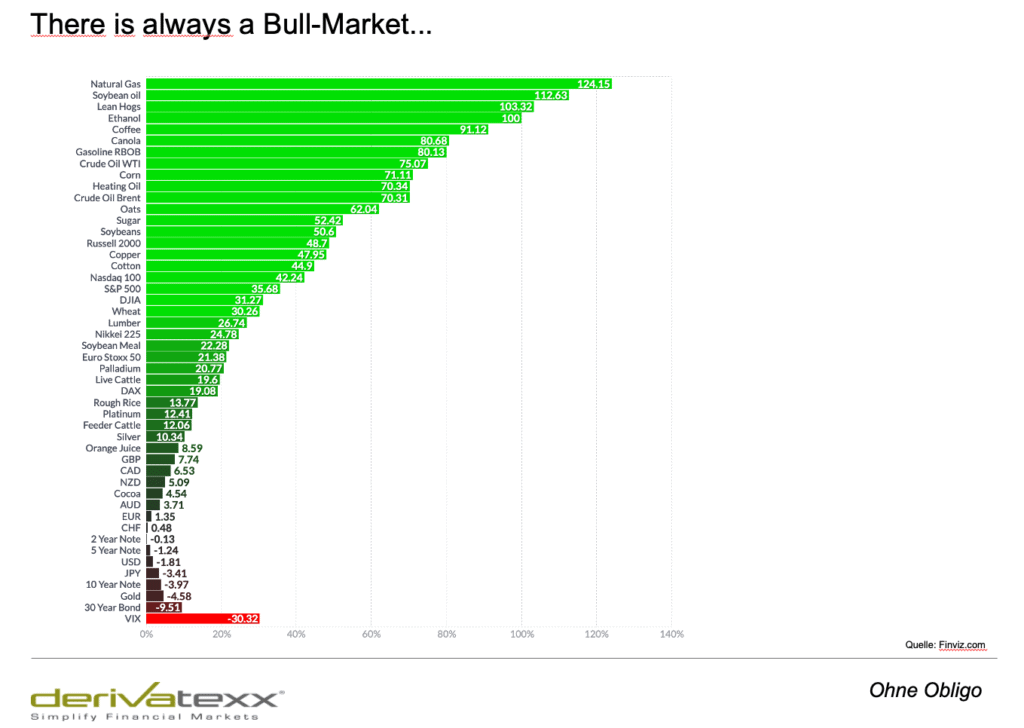

Am Ende werden sich für die Ein oder andere neue Assetklasse entscheiden müssen. Klassen gibt es ja genug, Nur Sie müssen zu Ihnen, zu Ihrem Geschäftsmodell, zu Ihrer Bilanzstruktur, Ihrem Risikoappetit, Instrumentenkasten, etc. passen. By the Way: Sich nur auf Zins und Credits zu verlassen erscheint mir wenig Zeitgemäß.

Ein kleiner Auszug. Im übrigen legen wir auch das Thema Strategische Asset Allokation in Banken in unseren 1:1 Fachcoachings oder in Treasury4You Online als Schwerpunkthema deutlich tiefer. Natürlich mit konkreten Lösungsansätzen und Umsetzungsvorschlägen.

Die meisten Assetklassen dürften Ihnen regelmäßig -zumindest in Vertriebsgesprächen begegnen. Die Frage ist aber welche Assetklasse ergänzt Ihr Geschäftsmodell, diversifiziert oder reduziert andere inhärente Risiken, reduziert möglicherweise die GuV-Volatilität, liefert einen angemessenen Beitrag ist vorallem beherrschbar und lässt Sie bzw. Ihren Aufsichtsrat ruhig schlafen. Sie werden nicht umhinkommen sich mit den einzelnen Assetklassen auseinandersetzen.

Wir helfen Ihnen: Where ever you Go…

Natürlich helfe Ich Ihnen dabei. Wie wöre es mit einem Austausch…möglichweise bei einem virtuellen Treasury-Sunrise? Ich freue mich auf unser Gespräch. Wählen´n Sie hier Ihren Gesprächstermin.

Bleiben Sie Erfolgreich und natürlich Gesund.

Liebe Grüsse Ihr Dennis Bach

Geschäftsführer der derivatexx GmbH | Ihr Treasury ist der Ertrag von morgen.