Herr Weidmann von der Bundesbank ist überzeugt, das schlimmste der Corona-Pandemie liegt hinter uns. Na ja, es kommt auf die Perspektive an. Finanzmarkttechisch und in Zeiten einer kaufsüchtigen EZB die Liquidität im Stile „All you can drink“ zur Verfügung stellt, werden die Finanzmärkte beruhigt, geglättet und von mir aus auch nach oben gezogen“. In jedem Falle scheinen die Corona-Spikes bei Zins, Corporates und Aktien mehr als ausgebügelt. Sollen Sie sich nun freuen oder nicht?

Ein Dankeschön an Frau Lagarde

Ok, der März und April haben ganz bestimmt Schmerzen bereitet. GuV, Barwert, Volatilität – da hat es die Bestände der Banken ordentlich durcheinandergewirbelt. Spreadausweitungen, Abschreibungen, Illiquidität und Volatilität im Eigengeschäftsportfolio wie auch ein starkes Kredit- und Produktionsaufkommen nebst anziehender Kreditrisikovorsorge im Kundengeschäftsportfolio. Chillout ist sicherlich anders.

Gut, dass sich die Lage zwischenzeitlich beruhigt hat. LTRO, PELTRO, TLTRO, PEPP – Whatever it takes 25.0 🙂

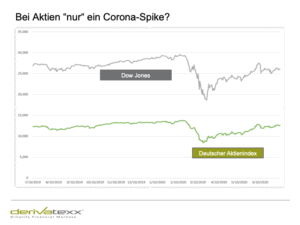

So knabbern, DAX, DOW und Konsorten bereits wieder an Ihren Höchstständen, die Volatilität ging deutlich zurück und die Zinsen verharren exakt auf dem Niveau vor Ausbruch der Pandemie bzw. der Ölpreisimplosion. Investment geratete Unternehmensanleihen nehmen zunehmend wieder ihre Rendite-Lows in den Fokus und selbst die Renditen italienischer und sogar griechischer (!) Staatsanleihen schmelzen wie das Eis in der Sonne.

Last but not least, haben sich die Liquiditätsaufschläge bei EURIBOR-Sätzen and Friends nahezu wieder verflüchtigt, und es gibt wieder Kurzfristgeld in den minus 45ern.

Da wurde der Finanzmarkt einfach und ziemlich krass mit Liquidität, Konjunktur- und Förderprogrammen zugesch(m)issen und schon funktionierts. Der Markt geht nie mehr schwach. (Ich verkneife mir die Analyse zu 1,3 Bio. TLTRO III – kennen Sie ja ehh…)

Jetzt wird´s interessant: Lachen oder Weinen?

Aus Sicht Treasury und Gesamtbanksteuerung weiß ich nicht ob man nun lachen oder weinen soll:

·

- – Lachen – weil man gerade noch der Kernschmelze des Finanzsystems entkommen ist, oder

- · Weinen – weil man die kurzfristig aufgetretenen Marktchancen nicht oder nicht genügend genutzt hat,

- · Mehr Weinen – weil dem Top-Management (und irgendwie auch verständlicherweise) der Risiko-Appetit völlig vergangen ist

- · Furchtbar viel Heulen – weil das Marktpreisrisiko sich nun wieder in ein echtes Ertragsrisiko gedreht hat

Survival comes first…

Klar, zunächst gilt überleben und gut, dass Sie es während des Corona-Spikes markpreisrisikotechnisch nicht völlig zerlegt hat.

Immerhin gibt es den Lohn ja fürs durchhalten und nicht fürs beginnen. Ich hoffe also sehr, dass Sie nicht zu viele Positionen zu unverschämten Konditionen abbaubedingt „verschenken“ mussten. Kühn gesagt wäre das „aushalten“ die Pflichtübung.. Immerhin ist der Ertrag von heute, ja das EK von morgen (hören Sie ja regelmäßig von mir :-))

Die Kür ins Visier nehmen bedeutet: Marktverwerfungen, Illiquidität und Opportunitäten für sich zu nutzen.

Quasi den Regenschirm zu verkaufen, wenn andere Ihn brauchen.

Konkret: Investmentgrade-Corporates bei +140 BP + Cash/Illiquiditätsprämie, Senior-Prefered und Aktien nach einem Deep-Dive von 40%, oder Bund-Verkäufe bei einer Rendite von -0,90%.

Fair enough, wenn Sie mich nun ein wenig „hassen“ verstehe ich das sogar.

Interpretieren Sie mich nicht falsch: Mir geht es nicht darum, Ihnen im Nachhinein zu erklären, wie man es hätte besser machen können. Es geht einzig und allein darum, Marktverwerfungen und Vola-Spikes als natürliche Kauf-/ Verkaufsgelegenheiten zu verstehen und zu nutzen. Quasi dankbar sein, für derartige Events und Transaktionsgelegenheiten. Die Nutzung der „Assetklasse Kapitalumschlag“ sind in einem No-Carry-Umfeld lebenswichtig. Nicht dass auch ich in einem solchen Umfeld nervös und angespannt bin – trotzdem geht es darum ein paar Dinge richtig zu tun.

Im Rahmen meiner zahlreichen Mandate hatte ich mit einigen Vorständen im Zuge der jüngsten Marktturbulenzen zahlreiche Diskussionen in Sachen Risikoaufbau und Realisierung von Ertragschancen.

Hall of Fame: Liebe oder Hiebe? in Treasury und Bank?

In meiner persönlichen „Hall of Fame“ steht dabei das Zitat: „Für eine Million Mehrertrag gibt´s keine Liebe, für etwas Loss dafür Hiebe“. Ich kann die Sichtweise gut nachvollziehen, Immerhin habe ich das Thema häufig genug am eigenen Treasurer-Leib erfahren können.

Trotzdem gilt der Satz: „Geld ist die Sache, die man bekommt, wenn man das Spiel beherrscht“ (Im Übrigen nicht von mir).

Und leider benötigt Ihr „Geschäftsmodell Bank“ Erträge stärker denn je.

Der Risiko-Ertrags-Swap

Natürlich können Sie Marktpreis-, Liquiditäts- und Bonitätsrisiken auf Sparflamme fahren und so gut es geht vermeiden, am Ende bezahlen oder besser tauschen Sie kühn oder gar forsch formuliert „ein gutes Gewissen“ gegen Ertragsrisiko.

Und dann stellt sich die Frage ob aus Unternehmenssicht Ertragsrisiko besser ist, als Marktpreisrisiko – ich meine nicht. Wird Ertragsrisiko schlagend, geraten Sie ordentlich unter Druck. Quasi keine EK-Thesaurierung, Ertragsdruck, Abschmelzendes Risikobudgets, Ausschüttungsrisiken, eingeschränkter Handlungsspielraum etc. Es gilt also schlagendes Ertragsrisiko zwingend zu vermeiden. Und das geht, wenn Sie die Chancen die angemessen bezahlt werden auch nutzen.

Make money not friends – Treasury-Credo

Spaß beiseite: Wollen oder müssen Sie mit Ihrer Bank trotz aktuell zu hoher Einlagen- und Kostenbasis- Geld verdienen bleiben Ihnen nur, die großen Werthebel in Kunden- und Eigengeschäft zu spielen, d.h. Im aktuellen Zinsumfeld müssen Sie die Assetklasse Refinanzierung nutzen. Die Teilnahme an TLTRO, PELTRO und vielleicht neuen LTROS ist nicht Kür, sondern Pflicht. Klar die Herausforderungen sind enorm und sie brauchen die richtigen instrumente: Repo, Wertpapierleihe, Tages- und Termingelder von Drittbanken und Bundesländern, etc.

Assetklasse ZÄR – Zinsänderungsrsiko

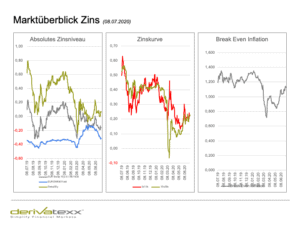

Die aktuelle Zinskurve gibt mit einer Steilheit zwischen 2 und 10jährigen Swaps von 20 BP nichts mehr her. Selbst 30jährige Laufzeiten rentieren nur 20 BP über 10jährigen. Die Frage ist ob Sie mit einer 10jahres gleitenden Benchmark, ihren notwendigen Zielertrag erwirtschaften können. Ich sehe hier eher die Notwendigkeit eines zumindest in Teilen des Zinsbuches aktiveren Managementansatzes. Was das heißt… sie dürfen sich gerne melden…

Assetklasse „Italien“

Mit PEPP, APP und QE kauft die EZB Staatsanleihen, Pfandbriefe, Corporates und wohl insbesondere Peripherie. Wie wir allerspätestens mit „Whatever it takes“ seit Juli 2012 erfahren durften, schlägt sich dies auf Volatilität, Spreads und Zins durch. Risiko-Assets NICHT auf dem Buch zu haben, ist sagen wir „das suboptimalste“ was man tun kann.

Klar, das Risikobudget muss dabei vorhanden sein, und bitte auch nur in dem Umfang wie es Sie sich leisten können. PS: Es geht nicht darum NUR Risikopapiere auf dem Buch zu haben, sondern überhaupt welche und zwar in wahrnehmbaren Dimensionen.

Schauen wir uns die Italiener an. Wissen Sie selbst: 4.-größte Volkswirtschaft, bedeutendste Goldreserven in Europa, min. 200 Mrd. Refibedarf p.a., Zig-Nachkriegsregierungen, Hauptprofiteur von TLTRO III, EZB-Käufen und Tiering. 10jähriger Italiener mit 1,29% Rendite rund 180 BP über Bunds.

Glauben wir der EZB nur annähernd, werden die Spreads und Renditen weiter reinlaufen. So bringt ein Spread-Tightening um 50 BP einen Barwertgewinn von rund 5%, die Carry ist ohnehin positiv.

Mal gaanz offensiv gesprochen: 30jährige Italiener handeln bei Swap +240 BP. Zum Vergleich: Das ist wie 100 Mio. bei Swap +24 oder 1 Mrd. bei Swap +2,4 BP. Jetzt die Frage: Wo gibt es denn noch 10jährige bei Swap +24? Da müssen Sie dann schon in ungedeckte Titel gehen. Warum also kein strategisches Portfolio aus langen Bunds, Franzosen und ein paar Italienern ?. Und denken Sie bitte nicht in Buy and hold, die Zeiten sind vorbei.

Assetklasse „Zinskurve“

Bleibt noch die Assetklasse Zinskurve. Wer diesem Blog regelmäßig liest, und hoffentlich ein paar Dinge umgesetzt hat, konnte vom Verflachungstrend massiv profitieren. Mittlerweile sind die Zinskuven aber so flach, dass sich die Übernahme von direktionalem ZÄR nicht mehr rechnet. Zudem scheint es so, dass die Notenbanken mit Ihrer starken Forward-Guidance und möglicherweise eines bevorstehenden Strategieschwenks in Richtung Yield-Curve-Control (YCC) die Zinskurven zunächst einmal zementieren. Die Zinskurven werden sich demnach wohl nicht weiter verflachen und auch nicht übermäßig versteilern. Das Spiel dürfte auf absehbare Zeit heißen: Rangebound Zinskurve: Was Sie tun können: Immer wenn Die Kurve etwas steiler geworden ist, setzen Sie einen Flattener auf – so profitieren Sie von Rolldown, Carry und Verflachung. Anders herum nicht, da sonst Carry und Roll zu teuer scheinen. Questions: Call me, gerne….

Die Zinsen sind tief, die Zinskurven sind flach und die Forwards liegen dadurch eng an der Kasse und sind ebenfalls tief. Durch die inhärente Yield Curve Control scheinen die impliziten Volatilitäten ebenfalls zementiert. Ein learning aus 10 Jahren Niedrigzins in Japan. Dort entwickelte sich im Rahmen des Low-Vola-Yield-Curve-Control-Umfeld die neue Assetklasse Short Payer-Swaptions. Cut a long Story short: Sie schreiben immer wenn die Kurve ein wenig steiler wird, oder die Zinsen etwas steigen, Payer-Swaptions leicht aus dem Geld. Sie erhalten dadurch en Prämie.

P.S. Vergessen Sie bitte die Halbwahrheiten, unbegrenzter Verluste bei Stillhalter-Geschäften gegenüber begrenzten Verlustprofilen bei Long-Optionen. Um das ganze sachgerecht zu beurteilen, braucht es etwas mehr, als Halbwahrheiten. J

Assetklasse „Corporate-Credits“

Corporates sind die Assetklasse, die irgendwie von allem profitieren:

- EZB-Käufe (€ 7,5 Mrd. allein im Juni CSPP-Käufe und PEPP ist noch nicht einmal dabei)

- Konjunkturprogramme & Soforthilfen

- Ausweitung der EZB-Sicherheiten

- Squeeze – was heißt Verknappung durch EZB-Staubsauger

- Niedrigzinsumfeld, etc.

Noch handeln einige Adressen mit negativer Basis – also quasi über dem Spread der CDS. Mittlerweile scheint die erste Welle von Downgrades und einem enormen Emissionshunger – zur Liquiditätsbeschaffung- abgeklungen zu sein. Achtung natürlich werden weitere downgrades kommen und die Fallen Angel Risiken bleiben nach wie vor hoch. Trotzdem sind – so komisch es klingt die Rahmenbedingungen für Corporates nicht so schlecht).

Während Sie bei Pfandbriefen, Staatsanleihen und Agencies mit Null und Negativzins kämpfen, gibt es wenigstens bei Corporates noch was. Immerhin EZB-und Repofähig und damit besser als Senior non Prefered mit ähnlichem Spread.

LCR und LSI – wunderbar

Ganz nebenbei, aber cool ist natürlich: Sind Sie ein LSI können Sie Ihre Corporates – sogar in verschmutzen Fonds (übergangsweise) auf die LCR anrechnen. Ein schmucker Nebeneffekt. Und noch besser: Nutzen Sie die ungesicherte Wertpapierleihe: Leihen Sie aus Ihren Spezialfonds die EZB-fähigen Titel und geben sie diese in Ihr EZB Depot. So haben Sie ein professionelles Management und daneben noch Zugriff auf EZB-Mittel.

Assetklasse „NoGo“? oder ist Swap-flat gut?

Kommen wir zu den Bunds: Wenn Credits und Peripherie profitieren, stellt sich die Frage wer die letztendlich die Zeche bezahlt?

Klar scheint, die Italiener sind es nicht. Spontan fällt mir der Bund, die EU, und die weiteren Kernländer ein. Wenngleich 10y Bunds bei einer Rendite von -0,45% zementiert zu sein scheinen, hat sich der Bonitätsspreads bereits um 30 BP verbilligt. So gibt’s 30jährige Bunds schon beinahe bei Swap flat.

Dies bedeutet die rechnen sich schon fast über die Refinanzierung des PELTRO (obwohl ich natürlich die Repo-Refi präferieren würde :-). Vielleicht bekommen Sie die Teilchen bei Swap-Plus, das wäre doch nett.

Un peu plus? Lange Franzosen im Assetswap?

Noch besser sieht’s natürlich bei langen Franzosen aus: Bei Kauf im Asset-Swap-Package (quasi als Bewertungseinheit) gibt’s Swap plus 50 BP. Was einen ersten Kupon von aktuell etwa 0,20% p.a. heißt. Repo-refinanziert mit -0,50% bedeutet diese ein Nettozinsbeitrag von rund 60 BP. Veraten Sie mir wo Sie den noch bekommen?

Hin und Her macht Gedanken leer…

Nur falls Sie nun Ihre Gedanken sortieren, und möglicherweise nach dem Ausschlussverfahren, checken, was Sie können, dürfen, wollen oder auch nicht. Ohne Kreativität schmelzen Ihre Erträge wie das Eis in der Sonne. Die Alternative: Leute heimschicken, und zwar nicht ins Home-Office. Ob es Ihnen damit besser geht? I don´t know.

Bleiben Sie erfolgreich

Ihr Dennis Bach

–

Herr