Apokalypse oder „nur“ die Mutter aller Rezessionen? Eines scheint sicher: Die Folgewirkungen der Pandemie sind und werden epochal sein. Nein, nicht dass wir beim Einkaufen nun Mundschutz tragen und 2m Abstand halten müssen, oder wir beim Restaurantbesuch auf Dekorationsartikel und Salzstreuer verzichten dürfen oder das Home-Office zur neuen Normalität wird. Alles Pille Palle. Vielmehr wird sich das Finanzmarktgefüge drastisch verändern bzw. wir sind schon mittendrin. Soviel vorab: Sie brauchen keinen Mundschutz sondern ein verdammt gutes Gesamtbanksteuerungsteam nebst Treasurer und Risiko-Controlling das Sie durch die Krise führt – und die wird dauern. Nichts für schwache Nerven – Carpe Treasury.

Ohne lang drum herumzureden, das Umfeld hat sich von bescheiden auf -mit Verlaub sehr bescheiden – verändert. Da sind wir uns sicher einig:

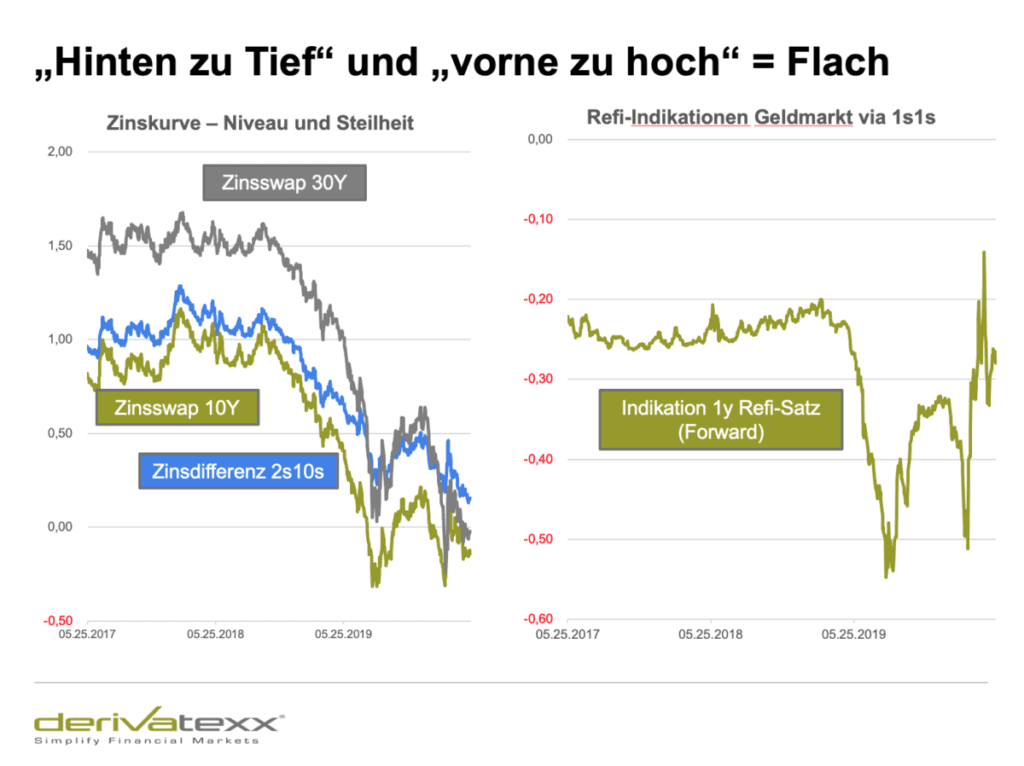

Tief und Flach

Das aktuelle Zinsniveau bewegt sich krisenbedingt deutlich im negativen Bereich und die Zinskurve ist „abgrundtief“ flach. So ist die Zinsdifferenz zwischen 2 und 10 Jahren mittlerweile auf nur noch 14 BP zusammengeschmolzen. Die Kurve zwischen 2 und 5 Jahren ist sogar invers und die Krönung ist, dass mittlerweile selbst 30jährige nichts mehr bringen.

Und by the Way: Betrachtet man beispielsweise den Tagesgeldsatz auf die nächsten 30 Jahre Forward, werden Sie keinen Satz mehr über 0,40% entdecken. Quasi – No-Zins-Eternity.

Konnte man vor der Krise, den „No-Zins“ wenigstens noch über die „Assetklasse Kurzfrist-Refi“ kompensieren, heisst es hier ebenfalls „Gone with the Wind“.

6er Euribor notiert 30 BP zu hoch

Von wegen Assetklasse Refinanzierung; der 6-M-Euribor notiert mit -0,13% verglichen mit EZB und €STR-Referenz min. 30 BP zu hoch. Und Termingelder gibt´s teilweise nur noch im positiven Terrain. EURIBOR vs. 10 Y Swap handelt damit de facto invers. Nicht gut für die GuV und erst recht nicht gut für Ihr Zinsbuch. Ideen und noch besser Lösungen müssen her.

Not macht erfinderisch | auch beim Bund

Ursächlich hierfür sind: Der Bund wirft mit Bubills um sich und hat mittlerweile auch das Repo als kurzfristige Refinanzierungsquelle entdeckt. Not macht halt erfinderisch. Hinzukommt die geänderte und m.E. preistreibende EURIBOR-Methodik (die auf echten Geschäften und mittlerweile nicht nur mit Banken sondern auch Corporate-Termingeldern beruht“. Ziemlich viel „Abnormalität“ finde ich.

Aber alles hat ja auch seine gute Seiten und so hält das aktuelle (risikolose) Zinsniveau wenigstens die Reserven hoch. Bei den mittlerweile deutlich reduzierten Kupons im Eigen- und Kundengeschäftsportfolio ist dies auch wichtig, denn ich wette bei einem Zinsanstieg wird’s nun schneller enger.

Take zuviel Risikovorsorge | make no money?

Apropos Reserven: Die massiven Spreadausweitungen bei Bank- und Unternehmensanleihen, ggf. High-Yields und Emerging Marktes haben im ein oder anderen Haus insbesondere barwertig echte Spuren hinterlassen. Die Risikovorsorge lässt grüßen. Und die noch bevorstehenden Downgrades im Eigen- und Kundengeschäft machen das Ganze ganz sicher nicht besser.

Trotz alle dem werden Unternehmensbonds wieder adäquat verzinst. Höhere Credit-Spreads und zusätzliche Iliquiditätsprämien verzücken so einigen (mutigen) Investor.

So handeln beispielsweise 5Jährige IG Corporates rund 40 BP höher als die vergleichbaren CDS.

By the Way, das war nicht immer so. Starke Credits bieten hier immer noch deutliche Vorteile vs. dem „reinen“ Zins.

Äußerst ungünstig ist allerdings, dass – „wo“ es doch wirkliche Schnäppchen auf der Corporate Seite gibt, die Kreditrisikovorsorge in Ihrem Gesamthaus deutlich anspringt (und weiter anspringen wird).

Die „Windfall Profits“ aus nicht angefallener Risikovorsorge sind nun endgültig vorbei.

So mutiert die Kreditrisikovorsorge wieder zum „Cost-Center“. Adieu positives Risikoergebnis.

…und Liquidität ist wieder „Back on Track…“

In diesem Gesamtkontext werden auch Liquidität – oder besser Liquiditätskosten – wieder zum Thema. Bundesländer haben Ihre Termingeldanlagen deutlich zurückgefahren und auch die Spitzeninstitute haben Ihre Funding-Curven ordentlich hochgeschraubt. Im Landesbanklager war sogar von massiven gekündigten „Evergreen-Termingeldern“ die Rede“. Hilf Dir selbst sonst hilft Dir niemand. Kennen Sie ALLE Ihre Liqui-Pockets?

Same procedure in every Crisis

Im Ergebnis und mehr als logisch explodieren in einem solchen Umfeld wieder mal die Auslastungsgrade in den Risikobudgets und der Risikoappetit des Top-Managements wird gekillt. Same procedure in every Crisis und in in Stressphasen normal.

Aber auch hier gilt, den Lohn gibt´s halt nur fürs durchhalten und nicht fürs ausstoppen. Das dumme daran ist: Selbst wenn Sie den Finanzstress bisher ausgehalten haben und es sich um ein Ausreißevent handeln würde, bleibt Ihnen dieser in den VaR-Kennzahlen je nach Modellierung noch ein ganze lange Zeit lang erhalten, und dies bedeutet künftig eine strukturell höhere Auslastung der „limitierten“ Risikobudgets – was wiederum auf den Ertrag drückt. Bewirtschaftung wird damit noch anspruchsvoller…

So sieht´s aus…

Im Ergebnis sieht die Treasury- damit so aus:

- Der Zinsmarkt gibt derzeit nichts her – (Aufwärts)Stress ist noch nicht aufgetreten

- Attraktive Credits – u.U. können die Opportunitäten infolge stark ausgelasteter Risikobudgets nicht genutzt werden.

- Liquidität ist wieder King – Beleihbare Liquiditätspockets sind wieder gefragt und Pfandbriefrefi, Globaldarlehen, Repo-Funding rücken wie in jeder Krise wieder einmal in den Fokus – leider braucht man dafür Fundingpotential

- Nicht zu vergessen der Mindset: Limit erreicht – Order gestrichen vs. Nutze die Krise um gute Investitionen für die Zukunft zu generieren.

… nur Zustandsbeschreibungen helfen nicht

Fair enough! mit Zustandsbeschreibungen können Sie herzlich wenig anfangen? Gekauft! Interessanter sind die Handlungsoptionen um gut durch die Krise oder die neue Normalität zu kommen.

Die neue (Ab)Normalität

Von wegen neue Normalität, die Zukunft wird m.E. ziemlich „Abnormal“, und im Treasury und der Gesamtbank gilt es sich kompromisslos darauf einzustellen. Nicht nur mental, sondern auch mit Positionierung, Instrumentenkasten, Skills, Agilität, Risikobudget, Geschwindigkeit. Entscheidungsfähigkeit, etc. Nur dann schaffen Sie es durch die schwere See – natürlich mit unserer Hilfe :-). Hier ein paar Ansätze:

Das EZB-Vorne-Hinten-Dilemma

Die EZB wirft mit PEPP, PELTRO, LTRO, TLTRO, ACC, Sicherheitenausweitung, HairCut-Reduzierung so ziemlich alles in den Raum, was Sie hat (und sicher hat sie noch mehr).

So wird die TLTRO III Inanspruchnahme zum 24.06. ganz bestimmt „epochal“. Weiter wird auch das PEPP-Ankaufsprogramm mit ziemlicher Sicherheit zeitnah und deutlich – sagen wir mind. um mindestens € 500 Mrd. deutlich erhöht werden.

Immerhin schüttet die EZB mit dem TLTRO III ein „Füllhorn“ aus: 3y Laufzeit, gelockerte Sicherheiten, Konditionen zwischen -0,50 und -1,00% p.a., Kündigungsmöglichkeit. Whatever you want.

Nur mal „By the Way“ – Quasi Bilanzverlängerung mit Marge:

Einfach mal plump gerechnet: Deutsche Pfandbriefbank (nur als Beispiel) emittiert 2y EZB-fähige Senior-Prefered bei Spread in den 70igern. Funding über TLTRO mit -0,50% = Marge 0,90% p.a. Und Sie brauchen noch nicht mal den TLTRO III es reicht auch der PELTRO bei minus 0,25% BP

Nicht nur Jerome Powell der Fed sagt: „Wir werden alle Tools nutzen und bei Bedarf auch nutzen“, auch Frau Lagarde hat (hoffentlich) schnell gelernt, und betont bei Bedarf noch einiges zu tun“.

Die Geldmarktsätze sollten und müssen sich in diesem Kontext schnell wieder „normalisieren“.

Denn kühn gesprochen, deuten Euribor-Sätze mit 40 BP über der EZB-Referenz deuten auf ein Versagen der EZB hin.

Und wenn die EZB schon den kurzen Teil der Kurve nicht im Griff hat, wie soll das dann mit der zwischenzeitlich regelmäßig in den Ring geworfenen YCC (Yield Curve Control) funktionieren. Christine wird also alles daran setzen, das kurze Ende dahin zu steuern wo sie es gerne hätte.

Das Dilemma der EZB: Vorne bekommt Sie die Sätze (noch) nicht runter. Durch das QE am hinteren Ende drückt Sie die Sätze nach unten, da Ihr sonst die Corporates und die Peripherie-Staaten um die Ohren fliegen. Die Kurve wird flacher und flacher, und das hilft weder den Banken noch der EZB.

Wie beschrieben, das Kernproblem der EZB liegt in den aktuell zu hohen Euribor Sätzen. Für Sie im Treasury bedeutet dies:

- Sie profitieren über das variable Leg bei Payer-Swaps von den erhöhten Euribor-Fixings. Aber Achtung: Normalisieren sich die Liquiditätsprämien wieder, wird ihr ZÜB wieder deutlich belastet. Ich kalkuliere rund 25 BP p.a. auf das Payer-Volumen. Keep Care.

- Mit Verkäufen in FRA´s oder Käufen in EURIBOR-Futures sichern Sie sich das hohe Niveau der EURIBORS.

Reduzieren sich im übrigen die Liquiditsprämien dürften Sie dies auch am Rückgang kürzerer Zinsswaps merken. Immerhin ist ein Beispielsweise 2jähriger Zinsswaps ja nichts anderes als 4 hintereinander geschaltete 6-Monats-Fixings. 2 Jahres Receiver können dadurch ein guter Hedge sein. Receive the Short End könnte eine gute Strategie sein.

Eine Garantie kann man nicht „trinken“

Per 19.05.2020 werden bei der KFW Hilfskredite mit einem Antragsvolumen von rund 45 Mrd. angefragt, berücksichtigt die Steuerschätzung von Herrn Scholz (€ 315 Mrd.), das Kurzarbeitergeld (für 10 Mio. Kurzarbeiter) , das potentielle Funding für dien EU-Wiederaufbaufonds von mind- € 160 Mrd. u.v.m. kommt man summa sumarum auf echten Refinanzierungsbedarf . Beachte: Die Hilfsprogramme, Steuerausfälle und künftigen Konjunkturprogramme wollen ja auch finanziert werden. Die in der vergangenen Krise geübte Praxis bloßer Garantieversprechen wird dieses mal kaum ausreichen. Die Spreads der Financiers (KFW, ESM. EFSF, EU und Bund, etc. werden also mit ziemlicher Wahrscheinlichkeit steigen.

Schon bemerkt, die aktuelle 30jährige Bund handelt im Assetswap bei 6er-Euribor-flat- , die 10jährige noch bei Swap minus 26 BP. Nach dem Hoch bei rund -55 BP ein echter Discount. Auch KFW, ESM, EIB und den Bundesländern dürstet es nach Fresh-Money, was die langen Bonitätsaufschläge bereits tangiert hat. Keep Care: Die Spreads sind noch nicht am Ziel.

Durchforsten Sie doch mal Ihr HQLA-Portfolio und überlegen Sie ihre kurzen KFW´s oder andere Semi-Quality-Protagonisten heute nochmals zu den aktuellen Spreads kaufen würden. Meine Meinung: Leave it.

Denken Sie bei potenziellen Verkäufe gerne auch an Terminverkäufe. Bei einem Verkauf mit beispielsweise 3 jähriger Valuta, kassieren Sie die nächsten Jahre noch den Zins, haben aber das Adressrisiko bereits deutlich reduziert. Aufgrund der niedrigen und flachen Zinskurve ein echter „Bringer“.

Zinskurve VIEEELL zu flach

Kommen wir zur Zinskurve: Die Zinskurve ist deutlich zu flach. Aktuell verstehe ich dies sogar. Die Liquiditätsverspannungen und der Refi-Hunger des Bundes ziehen das kurze Ende nach oben wohingegen APP und PEPP das lange Ende nach unten drücken. Hinzukommen implodierte Inflationserwartungen von rund 0,70%. Wie soll da die Kurve steil werden. Möglicherweise werden sich die Zeiten ja bald ändern.

Normalisieren sich die Liqui-Kosten, und emittieren die Staaten nebst Ihren „Agencies“ kräftig lange Laufzeiten, was die Verschuldungsquoten nach oben drückt, wird sich die Kurve schnell versteilern. Lange Laufzeiten leiden dann überproportional. => denken sie hierbei auch an Ihre Kupon-Einstände(!). ==> die Kupons kriegen Sie dann nie mehr los…

Zins-Party verlassen?

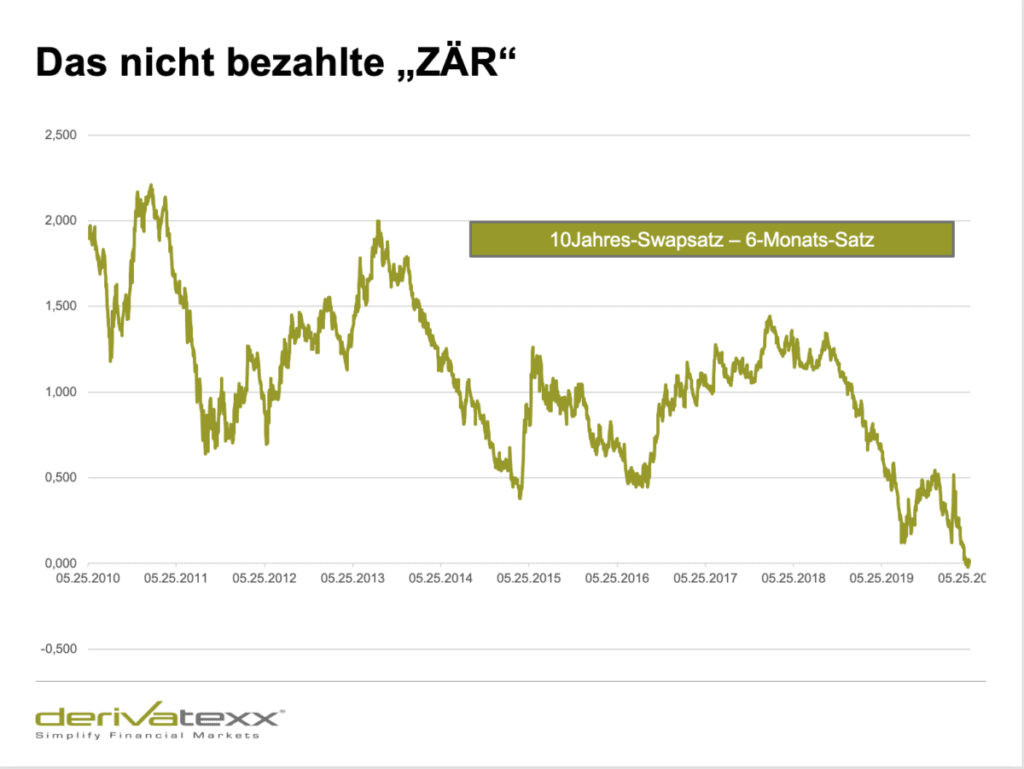

In diesem Kontext macht es mehr als Sinn, zumindest das Eigengeschäfts-Exposure am langen Ende etwas zu reduzieren. Ohnehin wird langes ZÄR infolge der flachen Kurve nicht mehr bezahlt. Warum dann eigentlich das Kupon- und Barwert-Risiko eingehen?

Sie müssen ja nicht gleich Ihre gesamte heiß geliebte und „verbandskonforme“ 10jahres gleitend Position X-mal-gehebelt aufgeben. Trotzdem erscheint es ratsam insbesondere lange Aktivüberhänge (über 10 Jahre) jetzt zu schließen. Gerade vor dem Hintergrund der negativen Sätze und der sehr flachen Kurve zwischen 10 und 30 Jahren m.E. gut nachvollziehbar.

Welchen Sinn mach 10jahre gleitend – NOW?

Auch wenn Sie das nicht unbedingt hören wollen: Aber ich würde grundsätzlich mal fragen, welchen Sinn eine „stoisch verfolgte“ 10 Jahre-Gleitend-Passiv-Benchmark im aktuellen Umfeld macht. Glättung des ZÜB? Glätten Sie nicht, verdienen Sie! Ein Anfang wäre m-E. – höhere Abweichungslimite gegenüber der Benchmark zuzulassen.

Hintergrund ist, dass Sie in einem solchen „Abnormalen“ Umfeld die verschiedenen Laufzeitenbuckets gegeneinander allokieren sollen. Steuern Sie nicht nur Ihre Cash-Flows, sondern steuern Sie Ihr Risiko, anhand des PV01 (Basispunktvalue) in Ihrem Zinsbuch. Fahren sie quasi ZÄR-Neutral bei Parallelshift der Zinskurve und nutzen Sie nur die Veränderungen in der Kurvenform. Fragen hierzu: You´re welcome…

No Zins – no Haltekosten

Sollten Sie auch noch im aktuellen Umfeld an weitere Zinsrückgänge glauben, können Sie dies natürlich auch weiter empfangen – nur Haltekosten gibt´s dafür nicht. Salopp gesagt: Wenn Sie negative Sätze bei flacher Kurve empfangen, müssen Sie Ihre Position für Fälligkeit zu niedrigeren Sätzen veräußern, nur dann haben können Sie einen Barwertgewinn realisieren. Im übrigen bedeutet dies aktives Management. Adieu passive Benchmark? Tja Pardon: „Ertrag ist die Sache die man bekommt, wenn man das Spiel beherrscht!“

In meinem Treasury-Leben verfolge ich zwei Mantras:

- Verkaufe die Prämie und kaufe den Discount

- Überleben in allen Szenarien – nicht nur im Präferenz-Szenario

Was ist eigentlich mit Payer-Swaptions?

Flache Kurve, niedrige Sätze, sehr niedrige Vola – Warum kaufen Sie sich nicht eine „Zinsanstiegsversicherung“ via Payer-Swaptions. Sollten die Zinsen – gesetzt des äußerst unwahrscheinlichen und nie eintretenden Falles tatsächlich steigen J – hätten Sie eine Kompensationsmöglichkeit. Zur „Finanzierung der Prämie kaufen sie einen Corporate Bond (starker Credit) mit ordentlich Spread. Und ganz nebenbei profitieren Sie noch von einem Anstieg der Zinsvola oder Steilheit der Kurve.

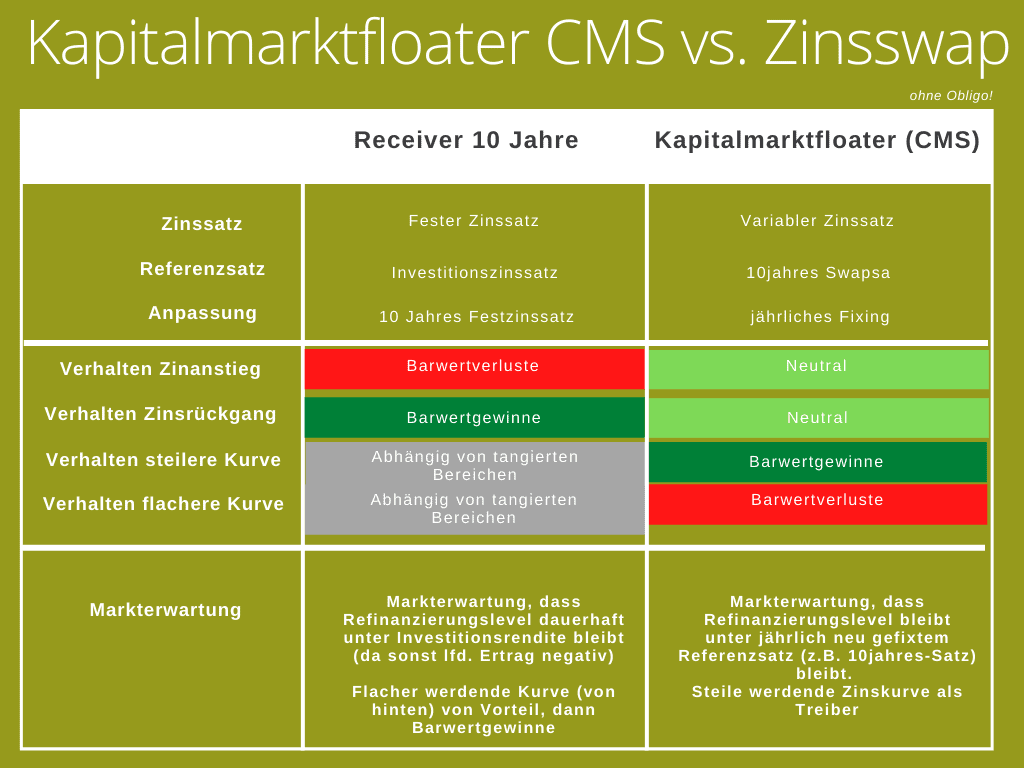

Die Rückkehr der Kapitalmarktfloater?

Apropos Steilheit der Zinskurve: Wäre es nicht super von einer Versteilerung der Kurve zu profitieren, aber beim Anstieg des Zinsniveaus keine Barwertverluste zu erleiden?

Jetzt kommen Kapitalmarktfloater oder sogenannte CMS-Strukturen ins Spiel. Der Referenzzinssatz von Kapitalmarktfloatern referenziert entgegen normalen Floating-Rate-Notes nicht auf den EURIBOR sondern beispielsweise auf den 10Jahres Swapsatz. Der Kupon des „Floaters“ wird hier i.d.R. jährlich an den Referenzzinssatz angepasst.

Empfangen Sie einen CMS-Swap oder kaufen Sie einen Kapitalmarktfloater vereinnahmen Sie so die differenz aus gefixten Kupon und Ihrer Geldmarktrefi. Während Ihnen parallele Zinsshifts wenig anhaben, profitieren Sie von einer steiler werdenden Zinskurve und vice versa.

Grundsätzlich gilt: Je flacher die Zinskurve, desto besser das Einstiegsniveau bei Kapitalmarktfloatern. So bekommen Sie in flachen bzw. inversen Zinsumfeld eher Partizpationsraten >100%, in steilem Umfeld eher niedrigere. Jetzt das Fazit:

Salopp gesagt wetten Sie bei „normaler 10jahres Longposition“, dass die Finanzierungsrate z.B. EURIBOR oder Tagesgeld, die nächsten 10 Jahre unter Ihrer Investitionsrendite bleiben. Sie hätten dann einen laufenden Periodenertrag Ertrag und im besten Fall noch Barwertgewinne.

Fallen Angel | Ein Downgrade ist kein default

Und nocheinmal zu Credits (und zugegebenermaßen ein wenig Ignoranz gegenüber dem Kundenkreditgeschäft)

Neben CoVid19, Reproduktionsrate und Lock-Down ist die neue Begrifflichkeit „Fallen Angel“. Damit sind Emittenten gemeint, die sich ehemals durch ein Investment-Grade-Rating auszeichneten und dann in den Non-Investment-Grade-Bereich abgestuft wurden.

Und von denen gibt es derzeit genug: Lufthansa, AIB Group, Bank of Ireland, Renault, British Airways, Macys, Ford Motor, Kraft Heinz, Carnival, Thyssen, ZF Friedrichshafen u.v.m.

Sie kennen das sicherlich: Rating-Downgrade in den Non-Investmentbereich – Diskussionen – Verkauf!! Bitte keine Non-IG´s im Bestand. Fire-Sale pur. Wer ruhig schlafen möchte, zahlt die Zeche. Seit 30 jahren immer dasselbe.

Der Fire-Sale drückt die Kurse regelmäßig deutlicher als gerechtfertigt. Leider vergessen Marktteilnehmer oft das Eine: Eine Herabstufung in den Non-Investment-Grade-Bereich bedeutet nicht automatisch einen Default, und schon gar nicht innerhalb kürzester Zeit.

Ich sage nicht, dass Sie nun systematisch in fallen Angels Investieren sollen. Möglicherweise ist es aber schlau den ein oder anderen gefallenen Engel zu erwerben, immerhin gibt’s dafür rund 4% Rendite. Nur mal zum nachdenken: 5Y IG Credit bringen 78 BP, Fallen Angels rund 470 BP, das ist quasi der 6 fache Spread. Nun lösen Sie nach Volumen auf: 50 Mio. IG oder 8 Mio. Fallen-Angels… Wie gesagt: Rechnen Sie doch mal….

Am Ende…

Alles in allem sind die Zeiten schwierig und werden noch herausfordernder werden. Ich bin dazu geneigt, Ihnen dies zu garantieren. 🙂

Dabei meine ich nicht nur die Auswirkungen an den Finanzmärkten (Zins- & Spread-Vola, Downgrades, Illiquidiät, EZB-Maßnahmen, u.v.m.; vielmehr wird es auch in Ihrem Bankumfeld und auch persönlich wird es schwieriger: Begrenzte Risikobudgets, nervösere Vorstände, Nachfragen der Aufsichts- und Verwaltungsräte, Ertrags- und Kostendruck, Entscheidungen, etc.

Sie beherrschen die Lage nur mit einem Team, das Treasury, Risikomanagement, Regulatorik, Ökonomie und Bilanz integriert betrachtet und gleichermaßen beherrscht.

Und deshalb haben wir etwas für Sie….schauen Sie doch hier…

Bleiben Sie erfolgreich

Ihr Dennis Bach