Na ja, mit neuem Jahr(zehnt) und neuem Glück hat der Start in 2020 ja sichtlich wenig zu tun. Eskalation im Nahen Osten, Handelsstreit und zuletzt auch noch der 2019 – nCOV-Virus rund um den Erdball. Kaum vom Handelsstreit-Downturn erholt, fürchtet man jetzt eine deutliche Schwächephase der chinesischen Wirtschaft, natürlich mit Auswirkungen auf alle anderen. Öl, Zins und Aktien befinden sich gefühlt nun wieder im freien Fall und der „Safe Haven-Modus“ ist wieder en Vogue. Treasury Dilemma 2.0 oder Opportunity? Let´s talk about Treasury …

Der Januar 2020 ist quasi Geschichte und 1/12 des Jahres sind bereits um. Gut das Sie 8% Ihres Zinsüberchuss bereits im „Sack“ haben. Hoffentlich haben Sie Teile der zahlreichen Opportunitäten in den ersten 2 Januarwochen genutzt. Gemeint sind die enormen Neuemissionen, welche zum Jahresstart das Licht der Welt erblickten. Trotz einer Neuemissionsflut von über 200 Mrd. Euro in Staatsanleihen, SSA´s, Pfandbriefen, Ungedeckten Bankschuldverschreibungen und Unternehmensanleihen hat der Markt gute Aufnahmekapazität bewiesen, und das insbesondere vor dem Hintergrund, dass der Emissionsreigen zu einem signifikanten Anteil aus Langläufern – teilweise mit Laufzeiten von bis 100 Jahren- bestand.

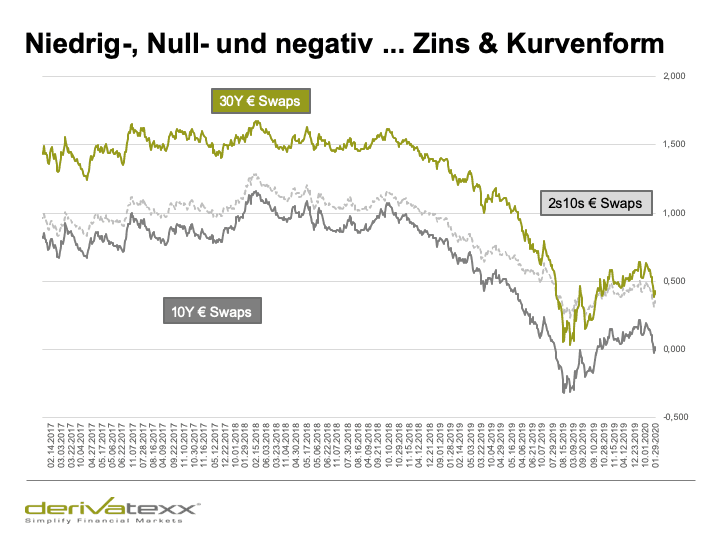

Das Beste daran: Das Ganze spielte sich in einem engen (Hoch)Zinskorridor für 10jährige Swaps zwischen 0,10% – 0,22% ab. (und damit rund 40-50 BP höher gegenüber dem August-Tief).

Die Creditspreads gaben sich vor dem Hintergrund der Emissionsmassen sichtlich unbeeindruckt und sind und scheinen bis heute – sogar trotz Konjunktursorgen und Corona-Virus – auf den tiefen Niveaus zementiert. Die Zinskurve ist weiterhin flach und flacher, die Volatilität gering und Optionspreise niedrig.

Irgendwie klingt das alles nach „aus der schönen neuen Welt“ und woher soll das Übel kommen? Einfach kaufen, solange die Musik spielt…?

Ist dieses Mal alles anders…?

Ehrlich gesagt von „This time is different“-Sprüchen -halte ich sichtlich wenig – da habe ich in den letzten 27 Jahren Treasury, Eigenhandel und Gesamtbanksteuerung zu viele Krisen, Events & WildCards an der „vordersten Front“ miterlebt. Und ich wette: Auch dieses Mal werden bei Bedarf irgendwelche Auslöser für einen Wetterumschwung herbeigezaubert werden. Ganz sicher. Fragt sich nur was und wann…

…einiges schon

Im Übrigen ist eine Sache gegenüber der Historie „very different“, denn sämtliche Bonds haben mittlerweile ja keinen Kupon mehr. Tolle Beobachtung denken Sie schmunzelnd? Im Ernst: Sollten die Geldmarktzinsen irgendwann einmal wieder in positives Terrain vorstoßen, würde dies für die heute gekauften „Null-Kupon“-Bestände schnell negative Haltekosten bedeuten. Barwertverluste würden dann u.U. eine Veräußerung der mit negativen Haltekosten belegten Positionen GuV-bedingt streng limitieren. Man könnte ja grundsätzlich die Frage stellen, ob man deshalb insbesondere „Nullkuponanleihen“ wirklich benötigt, oder lieber etwas höhere Kupons angestrebt werden sollten. Ich sehe es deshalb als äußerst sinnvoll, über kontinuierliche Bestandsumschichtungen den Kupon der Aktivseite langsam nach oben anzupassen. Also quasi jeden Zinsanstieg/ Kurvenversteilerung zu nutzen die laufende Verzinsung des Bestandes zu erhöhen. Nur mal zum Nachdenken.

Im Übrigen ist eine Sache gegenüber der Historie „very different“, denn sämtliche Bonds haben mittlerweile ja keinen Kupon mehr. Tolle Beobachtung denken Sie schmunzelnd? Im Ernst: Sollten die Geldmarktzinsen irgendwann einmal wieder in positives Terrain vorstoßen, würde dies für die heute gekauften „Null-Kupon“-Bestände schnell negative Haltekosten bedeuten. Barwertverluste würden dann u.U. eine Veräußerung der mit negativen Haltekosten belegten Positionen GuV-bedingt streng limitieren. Man könnte ja grundsätzlich die Frage stellen, ob man deshalb insbesondere „Nullkuponanleihen“ wirklich benötigt, oder lieber etwas höhere Kupons angestrebt werden sollten. Ich sehe es deshalb als äußerst sinnvoll, über kontinuierliche Bestandsumschichtungen den Kupon der Aktivseite langsam nach oben anzupassen. Also quasi jeden Zinsanstieg/ Kurvenversteilerung zu nutzen die laufende Verzinsung des Bestandes zu erhöhen. Nur mal zum Nachdenken.

Kauf und halten ist nur verwalten …

Weiterhin gilt: Mit Buy and Hold scheint es dieses Jahr wohl endgültig vorbei zu sein. Bei laufenden Kupons von Null, Negativ oder niedrig gibt´s kaum Carry und damit auch keinen laufenden Ertrag in der GuV und schon gar keinen Puffer für (ohnehin nie mehr eintretende) Kursrückgänge. Und wer auf Riding-down-the-Yield-Curve Gewinne setzt, wird ebenfalls enttäuscht. Die Kurve ist zu flach – und bietet salopp gesagt kaum noch eine Laufzeitenprämie für Zinsänderungsrisiko. Im Ergebnis bedeutet dies: No Carry. No Rolldown – Goodbye „Easy Money “.

Kühn oder gar forsch formuliert bedeutet dies, dass selbst beim Zukneifen beider Augen, einem irgendwie die Phantasie fehlt mit adressrisikoarmen Rentenpapieren überhaupt noch etwas verdienen zu können. Keine guten Aussichten, schon gar nicht für passive Zinsbuchsteuerer.

Sind Credits die Lösung – welcome Goldylock?

Augenscheinlich sieht es unter Rendite, Carry und Roll-Down-Gesichtspunkten bei Credits besser aus. So handeln 5jährige Investmentgrade Corporates zwar im Schnitt immerhin um 45 BP; rechnet man aber die Financials raus, verbleibt ein „Wahnsinnsspread“ von knapp 38 BP für originäre Unternehmenstitel.

Würde man hier das ZÄR durch einen Payer-Swap eliminieren – und damit nur die Creditkomponente „spielen“, verbleibt noch ein absoluter Kupon (bei gleichbleibendem EURIBOR) von knapp 5 BP. Furchtbar! Dies bedeutet, dass sich derartige Positionen in der Gesamtsicht nur noch rechnen, wenn es Ihnen gelingt deutlich unter Euribor (-0,33%) zu refinanzieren. Mit einem durchschnittlichen (und optimistisch kalkulierten Einstands-) Einlagensatz von 0,00% dürfte das wohl kaum gelingen. Um profitabel zu sein (und dabei sind wir noch nicht bei einer angemessenen Eigenkapitalverzinsung angekommen) müssen Sie entweder:

- In die Liquiditätstransformationen gehen (kurze Aufnahme via Repo, Geldmarkt, Leihe (LCR und NSFR beachten)

- In die Zinsfristentransformation gehen – sofern Sie noch können und wollen.

- Das Credit-Risiko – und damit die Spreads erhöhen um einen „positiveren“ Kupon zu bekommen.

- Geeignete Produkte z.B. CDS zu nutzen um die Risikoprämien fokussiert d.h. ohne Nebenwirkungen beherrschen und vereinnahmen “ zu können

Irgendwie „Zu wenig um zu „Überleben, zu viel zum Sterben, und möglicherweise zu blöde, um ruhig zu schlafen“.

Ok, im aktuellen „Low-Vola-Goldy-Lock- es-wird-schon-nichts-passieren-Umfeld“ scheint es ja so als dass die 10jährigen die neuen 5jährigen sind; und dort gibt’s ja im liquiden IG-Bereich „CDS-wise“ noch 86 BP. P.a. Allerdings heißt das Spiel – sofern Sie „originäre Unternehmensanleihen“ bevorzugen, „First come, first served. Hintergrund ist die große Saugkraft des „40%-EZB-Kaufsaugers“ der auch die verfügbaren Bestände limitiert und die Preise – sorry dafür – „versaut“.

Stellt sich also die Frage was Sie als verantwortlicher Treasurer/ Vorstand:

- a) noch tun können

- b) noch tun wollen und

- c) noch tun dürfen.

Natürlich immer unter der Maßgabe, die Risiken werden zu jedem Zeitpunkt beherrscht, der Ertrag ist angemessenen, Sie haben die richtigen Tools und Mitarbeiter. Und ruhig schlafen wollen Sie natürlich auch noch.

Never walk alone im Treasury

Gemäß dem Motto: Never walk alone haben wir Ihnen zum Start des neuen Jahr(zehnts) 26 Treasury-Blinks zusammengestellt: Handlungsoptionen, Lösungsansätze, Infos, etc. Siehe unten…

Natürlich sind die Zeiten herausfordernd, aber Opportunitäten gibt es immer noch genug. Mit oder ohne Treasury, mit viel oder wenig-Risiko, mit engem  oder breiten Produkte-katalog, mit viel oder wenig Eigengeschäft, mit komplexem – oder weniger komplexem Kundengeschäft – aber Weiterentwicklung in Treasury und Gesamtbanksteuerung ist und bleibt Pflicht. Immerhin ist Ertrag die Sache, die man bekommt, wenn man das (ALM-Spiel) beherrscht. Wir helfen Ihnen dabei… Bleiben Sie erfolgreich (und gesund) LG Dennis Bach

oder breiten Produkte-katalog, mit viel oder wenig Eigengeschäft, mit komplexem – oder weniger komplexem Kundengeschäft – aber Weiterentwicklung in Treasury und Gesamtbanksteuerung ist und bleibt Pflicht. Immerhin ist Ertrag die Sache, die man bekommt, wenn man das (ALM-Spiel) beherrscht. Wir helfen Ihnen dabei… Bleiben Sie erfolgreich (und gesund) LG Dennis Bach

Und hier die 26 Inspirationen für Treasury, Zinsbuch & Co

A wie Assetklassen:

Wie eingangs skizziert stehen grundsätzlich die „Assetklassen“: Duration, Bonität, Liquidität und Illiquidität zur Verfügung. Dabei gilt bzw. galt bisher für die meisten Häuser das Credo: Je länger die Laufzeit, desto höher die Qualität. Quasi wenn nicht unbedingt notwendig erfolgt bitteschön eine unterproportionale Exponierung in Credits. Spätestens seit der Griechenlandkrise Verteufelung von Peripherie-Bonds – was leider bis heute anhält! Auch Aktien findet man in den meisten Bank-Bilanzen kaum.

Das ungünstige daran ist: Vermeiden Sie Credits, Peripherie und gar Aktien tauschen Sie letztendlich Volatilitätsrisiko in Ertragsrisiko – und das ist mittlerweile schlagend geworden. Zu deutsch: Sie können zwar ruhig schlafen, aber verdienen halt nichts. Sagt im Übrigen auch die Bundesbank. Letztendlich stellt sich die Frage nach einer zielgerichteten, vertretbaren und auch durchhaltbaren Eigengeschäftsstrategie und dem folgend einer geeigneten strategischen Asset-Allokation. (siehe auch F wie Funktionsportfolien). Tipp: bevor Sie auf der SAA herumrutschen und sich mit Markowitz´sche Korrelationsanalysen herumschlagen diskutieren Sie doch mal die für Ihr Haus in kommende Assetklassen.

B wie Barbell

Merken Sie sich einen Barbell doch einfach so: Sie investieren nur in den „Außenseiten“. Quasi: Auf der einen Seite investieren Sie in Qualität auf der anderen Seite in creditnahe, also eher risikobehaftete Assets. Operativ gesprochen: Sie kaufen sich in Ihr „Kernportfolio lange Bunds (Qualitätsportfolio) und bestücken Ihr Ertragsportfolio mit Risky Assets zur gezielten Vereinnahmung von Risikoprämien. Sie müssen ja nicht gleich in Emerging, Markets und Private-Debt. Beginnen Sie doch mit Belgien, Bonos, BTP´s, Portugiesen und andere BBB Assets. Idee: Sie „spielen“ bewusst die Flügel und lösen sich von einem möglicherweise historisch gewachsenem Zufallsportfolio mit zahlreichen illiquiden Einzeltiteln. Was haben Sie davon? Während in Stresszeiten das Portfolio der Risiko-Assets leidet, performen die Save-Hafen-Bunds und kompensieren die möglichen Verluste im Ertragsportfolio. In ruhigeren Fahrwassern liefert das Ertragsportfolio überproportionale Erträge. Und nochmal es kommt nicht auf die letzte Korrelationsprämisse und Markowitz-Schönheit ein, sondern auf das grundsätzlich passende Mischungsverhältnis für Ihr Haus, ihren Risikoappetit und Ihre psychische Resilienz.

C wie Credit Default Swaps

Oder sollte ich schreiben T wie Teufelszeug Spaß beiseite: In den allermeisten Häusern gilt heute noch: Unter keinen Umständen CDS weder Kauf noch Verkauf. Schade oder sagen wir ungünstig eigentlich. Gerade vor dem Hintergrund des unstillbaren Corporate Bond Hungers der EZB, negativer Euribor-Sätze und negativer Bondrenditen entfalten CDS Ihre Stärke. Mit dem Verkauf des CDS erhalten Sie den verhandelten Credit-Spreads des Bonds, das Ganze ohne Refinanzierung, ohne Liquiditätswirkung und ohne Auswirkung auf den Zinsbuch -Cashflow des Gesamtzinsbuches (welches ohnehin ausgefahren sein dürfte). Hinzu kommt, dass der über den CDS gehandelte Spreads der Wahrheit näher kommen dürfte, als der Spread volumenbegrenzter und überteuerter Corporates Bonds. Natürlich sind CDS nicht ganz trivial, aber das Ganze is beherrschbar: Wie das geht? Sie wissen schon: Just Call…

D wie Derivate

Sicherlich setzen Sie bereits Zinsderivate – insbesondere bei der Steuerung ihres Zinsbuches- ein. Vornehmlich dürften dies sein: Zinsswaps, vielleicht auch Forward-Swaps. Bei Swaptions, Caps/ Floors, EONIA-/ oder €STR-Swaps, CMS-Swaps oder gar Termingeschäfte auf Bonds dürfe Ihr Produktkatalog tendenziell an die Grenzen stoßen. Schade eigentlich. Um fokussiert steuern zu können, benötigen Sie eine breite Toolbox an Instrumenten. Hierbei geht es nicht um Zocken, Trading oder gar Investmentbanking. Es geht alleine um fokussierte Steuerung. So gelingt mit Swaptions beispielsweise die Absicherung von Sondertilgung, Monetarisierung von Warteprämien oder die kostengünstige Teilabsicherung des Zinsbuchs. Mit Terminverkäufen von Bonds (diese Geschäftsart zählt zu Derivaten) steuern Sie Adressrisiko, Zinsüberschuss und Risikovorsorge. Not so Bad? Sie dürfen sich gerne melden….

E wie EURIBOR und EONIA-Reform

Die gute Nachricht zuerst: Der EURIBOR ist seit dem Juli 2019 benchmark-konform, d.h. der EURIBOR der nun im Rahmen eines „HYBRIDMODELLS“ ermittelt wird, darf weiterverwendet werden. Gute Nachrichten! Bitte bedenken Sie, dass der neue EURIBOR nicht mehr der Interbankensatz ist, sondern auch Corporate-Sätze miteinschließt. Gerade bei Anpassungen der Definitionen in Ihren Kreditverträgen ist das von Relevanz. Und noch ein kleiner Wehrmutstropfen: Niemand weiß ob sich das nun angewandte Hybridmodell – welches in 3. Instanz immer noch Panel-Banken benötigt, welches u.U. die Sätze „schätzt“ – langfristig durchsetzt. Also: Gefahr des Wegfalls zwar fürs erste gebannt, aber halt nicht für immer.

Hinsichtlich EONIA: Der fällt nämlich nach dem 31.12.2021 unwiderruflich weg und wird durch den €STR (Bloomberg ESTRON Comdty) ersetzt. D.h. Es ergeben sich Anpassungen bei Ihren Collateral-Verzinsungen und Anpassungen bei der Swapbewertung i.S. des Multi-Curve-Ansatz (Hier müssen Sie ab Anpassung der Collateral-Verzinsung dann auch mit der €STR-Curve ) diskontieren. Damit ergeben sich u.U. Auswirkungen auf das Bewertungsergebnis. Da Sie die meisten Swaps nur im Zuge der verlustfreien Bewertung des Bankbuches bewerten, sollten die Effekte sehr gering sein. Im Rahmen des Hedge-Accounting existieren zudem auch wohl Übergangslösungen. Aber checken Sie mal….

F wie Flattener

Die einschlägigen Zinsüberschusssimulationen zeigen regelmäßig dasselbe Bild: Zinsanstieg und Versteilerung: Zinsüberschuss TOP, Verflachung, Inversion, Rückgang: Zinsüberschuss FLOP!

Am schlimmsten sind Verflachung auf niedrigem Niveau, das fühlt sich dann wirklich hässlich an. Wenn das ein Hauptrisiko Ihrer Zinsüberschussposition ist, sollten Sie sich Flattener-Positionen mal anschauen. Keine wilde Sache: Empfangen Sie beispielsweise 10 Jahre Fest und zahlen Sie dagegen rund das 4-fache Volumen an 2-jährigen.

Ergebnis: Parallelshifts in der Kurve machen Ihnen nichts aus, wenn´s flacher wird profitieren Sie, wenn`s steiler Barwertrückgang (aber dann profitieren Sie im Gesamtzinsbuch).

P.S: Falls Sie Gegenargumente suchen: Argumentieren Sie nicht über die Laufzeiteninkongruenz, sondern rechnen/ simulieren Sie das Ganze mal durch. Sie werden begeistert sein.

G wie Gesamtzinsbuch

Möglicherweise gehören Sie zu den Häusern, die Ihr Gesamtzinsbuch passiv steuern. Passiv, Gleitend und gehebelt. Im Ergebnis transformieren Sie Ihren „residualen“ Gesamtbankcashflow monatlich in den festgelegten und gebenchmarkten Zielcashflow. Operativ empfangen Sie demnach jedem Monat den aktuellen 10 Jahres-Satz ob es Sinn macht oder nicht. Aussage zu Offensiv?

Wollen Sie sich wirklich negative 10jahres-Sätze einloggen, weil es Ihre Benchmark verlangt? Wirklich Zinsänderungsrisiko eingehen, welches weder absolut noch relativ (Laufzeitenprämie) vergütet wird? Welche Zinssensitivität – d.h. welchen Barwert verliert Ihr Zinsbuch bei 1BP Zinsanstieg – hat Ihr Gesamtzinsbuch eigentlich? Stellen Sie sich doch mal die Frage: Wieviel ZÄR Sie auf dem aktuellen Zinsniveau eigentlich überhaupt wollen bzw. welche Risikoart Ihnen derzeit lieber ist. Adressrisiko oder ZÄR?

H wie hochverzinsliche Bestände

Auch keine Rocket-Science: Die hochverzinslichen Aktivbestände entfleuchen auf aktuellem Marktniveau zunehmend entweder wegen Fälligkeit und/ oder infolge Sondertilgungen im Kundenkreditgeschäft. Im Ergebnis sind dadurch auch die Reserven betroffen. Bedauerlicherweise schmilzt die hochverzinsliche (Einlagen-)Passiva nicht ab. Am Ende drückt das Ganze auf den Zinsüberschuss und damit auf den Ertrag. Sie brauchen Lösungen die: a) die die abfließenden hochverzinsten Aktiva substituiert oder b) den Aufwand der hochverzinsten Passiva zumindest teilweise kompensiert, oder c) die teuren Passiva substituiert. Ihnen wird schwindelig? Ne, welche Handlungsoptionen haben Sie auf der Aktiv- und auf der Passivseite? Denken Sie quer und barrierefrei. Schon mal probiert? Wir machen dies regelmäßig…

I wie Integrierte Gesamtbanksicht

Der regelmäßige Leser unseres Blogs weiß: Treasury verfolgt keinen Selbstzweck, sondern hat die Vetriebsmarge des Kundengeschäfts zu sichern und insbesondere die ALM-Risiken zu jedem Zeitpunkt unter Beachtung der Gesamtbankziele beherrschen. Darüber hinaus übernimmt Treasury Innovatoren- und Treiberrolle in der Gesamtbank. Im Ganzen gilt Treasury beherrscht die Wechselwirkungen in der Gesamtbank, denkt integriert und ist elementarer Bestandteil des Think-Tanks Controlling, Treasury, Gesamtbanksteuerung. Lesen Sie hierzu unbedingt Blog Nr. 19….

J wie Junior-Treasurer

One-Man Show, Treasury-Team oder Org-Einheit. Die Anforderungen an Treasury sind mittlerweile komplex , die verlangten Resultate anspruchsvoll. Zahlreiche Treasury-Abteilungen – oder sagen wir lieber – Depot-A-Kümmerer als „Eh-da-Ressource“ werden künftig mit Nachfolger-Problemen zu kämpfen haben. Kümmern Sie sich heute also bereits drum, dass sich ihr Treasury a) gezielt weiterentwickelt (vgl. hierzu Blog 19) b) die Rolle im Haus auch ausfüllen kann c) der wichtige Erfahrungsschatz und das notwendige (integrierte) Wissen gepflegt und auf mehrere Schultern verteilt wird. Wie wäre es mit einem Junior-Treasurer als Nachwuchskraft. Kein Budget? – dann überdenken Sie generell Ihre Organisation…

K wie Kreditrisikovorsorge

Wundervoll, steigende Immobilienpreise, Hohe Verwertungserlöse und historisch geringe Kreditausfallraten. Klar die Kreditrisikovorsorge hat wohl die Talsohle durchschritten, bewegt sich aber immer noch unter ferner liefen. Das ist auch gut so. Immerhin kompensiert (oder subventioniert?) die niedrige Kreditrisikovorsorge mittlerweile das Zinsüberschuss-/ Ertrags-Gap wesentlich. Recht ungünstig wäre, wenn im Rahmen eines deutlichen Konjunkturabschwungs oder gar einer Rezession die Ausfallraten und damit die Rückstellungserfordernisse auf der Kreditseite stark anziehen würden, die Entwicklung des Zinsbuches dies aber nicht durch das bereits heute vorherrschende negative Zinsniveau kompensiert werden kann.

Strategisch ist zu überlegen, ob das niedrige Niveau der Kreditrisikovorsorge heute schon für künftige Perioden abgesichert werden kann. Mir fallen dabei Strategien via Credit-Default-swaps und Optionsstrategien ein. Dabei gilt wie immer: Sie können entweder Risiken vermeiden, oder Auswirkungen kompensieren (Absicherung). That´s it! Gerne tauschen wir uns aus…

L wie Leverage

Die Ergebnisbeiträge der einzelnen Assetklassen sind mittlerweile sehr begrenzt und regelmäßig bereits negativ verzinst. D.h. die bloße Veranlagung von Cash – z.B. aus nullverzinsten Einlagen – rechnet sich kaum. Tiering sei Dank, gab´s noch eine kleine Wildcard. Ein relevanter Ertragshebel ist im übrigen auch Leverage oder besser gesagt Bilanzverlängerung. Verlängern Sie die Bilanz auf beiden Seiten z.B. durch kurzfristige Geldaufnahmen und Veranlagung in relativ risikoarme Eigengeschäftspositionen nutzen Sie die Assetklasse Refinanzierung und Leverage. Ob Bund bei -0,34%, 3jährige Italiener bei rund 0,10% oder Floater auf der Senior-Non-Prefered-Seite (0,30%), so lassen sich zumindest noch Erträge generieren. Denken Sie dabei auch an die TRLTOs, Repos, Derivate (z.B. kurze CDS) wie auch Kundenkreditgeschäft.

M wie Mindset im Treasury

Toolset, Skillset, Mindset: natürlich ist entscheidend Treasury ob Treasury über die notwendige Transparenz des relevanten Datenkranzes, deren Auswirkungsketten und den geeigneten Tools und Kompetenzen verfügt. Man könnte auch Fragen: Verfügt Treasury über die Qualität und Akzeptanz in der Unternehmenssteuerung? Klares Votum: Weiterentwicklung kann (und muss) man sich immer. Wesentlicher Erfolgsfaktor ist in diesem Zusammenhang die intrinsische Motivation und dem zufolge unser Mindset. Im Übrigen mehr als ein verbranntes Wort aus dem Phrasen-Bullshit-Bingo. Immer noch gilt: Wer will findet Wege, wer nicht will findet Gründe. Als CFO wünsche ich mir Treasurer und Controller die Dinge ermöglichen und zwar unter der Maßgabe, dass die Risiken zu jedem Zeitpunkt beherrscht werden. Streichen Sie, Sätze wie : „Historisch gewachsen…, das Problem ist…, man müsste/ sollte…, u.v.m.“ aus Ihrem Vokabular und besser noch aus Ihrem Gedächtnis.

N wie Nullzinsfloor

Bei 0%-gefloorten Einlagenbeständen haben Sie kapitalmarkttechnisch „Floors“ verkauft und sind quasi Stillhalter der Option. Halten Sie hingegen Floating-Rate-Notes (deren Kupons nicht unter 0% rutschen können) sind sie hingegen „Long Floor“ Preisfrage: Bedeutet dies, dass wenn Sie sämtliche „fast Money“ Einlagenüberschüsse in Floating Rate Notes anlegen, dass Sie gar kein „Floor-Problem“ haben? Korrekt; zu beantworten ist die Frage, nach der Ausgestaltung Ihre Floor-Portfolios (Laufzeit, Strikes, Volumen, etc.) – Schon mal angeschaut? Ich verspreche Ihnen – Transparenz erlaubt Steuerung und Maßnahmen werden sich aufdrängen….

O wie Opportunitäten

Opportunitäten existieren auch heute noch genug. Es stellen sich salopp gesagt nur folgende 3 Fragen:

1) Sehen und identifizieren Sie die Opportunitäten?

2) Wollen und Können Sie diese nutzen?

3) Haben Sie die Kraft/ Akzeptanz sich durchzusetzen und auch durchzuhalten?

- Ein kleiner Auszug: Die Vergütung von Creditsrisiko (ADR) über den Verkauf CDS (Protection-Seller) ist deutlich günstiger. – CDS können/ wollen Sie aber nicht?

- Gesetz dem Falle Ihr Hauptrisiko im Gesamtzinsbuch ist die Kurvenverflachung oder gar Inversion der Zinskurve , sie vergöttern aber weiterhin Ihre gleitende passive Struktur.

- Sie haben Ertragsdruck – verzichten aber auf jeglichen Credit und Kapitalumschlag? Sie sind Immobilienfinanzierer (quasi Hypothekenbank) nutzen aber keine Pfandbriefe in Ihrem Instrumentenkasten? Spektrum zur Refinanzierung, Sie haben massenhaft negativ rentierliche Bonds im Bestand, veräußern diese aber nicht, weil sie die Reserven nicht realisieren wollen/ können? Auch hier gibt es Möglichkeiten…Sie haben ausreichend Risikobudget aber…

P wie Planung Zinsüberschuss

Theoretisches Beispiel: Die Zinsüberschussplanung erwartet € 120 Mio. Zinsüberschuss für das Jahr 2020. Linear hochgerechnet bedeutet dies einen monatlichen ZÜB-Zuwachs von € 10 Mio. Ende Februar stellen Sie fest, der anteilige ZÜB liegt mit 5 Mio. unter Plan? Frage: Wer hat was zu tun? Erfahrungsgemäß startet In zahlreichen Häusern dann die Diskussion nach den Ursachen, des Gaps – vorausgesetzt es wird in dieser Größe- identifiziert. Gemäß Verursacherprinzip soll dann die verursachende Einheit/ das Produktsegment die ZÜB-Lücke beseitigen. Papperlapapp: Sobald sich eine ZÜB-Lücke abzeichnet, hat Treasury umgehend Maßnahmen zur Kompensation vorzuschlagen und ggf. einzuleiten. Flankierend haben die anderen Produktsegmente ebenfalls Maßnahmen zu entwickeln. Zuviel ZÜB bekommen Sie „weggedrückt“.

Herausforderung im Rahmen eines solchen Vorgehens ist die regelmäßig eingesetzte „Ergebnisvorschaurechnung (EVR). Fraglich ist nämlich, ob das o.a. beispielhafte Gap in dieser Größe überhaupt identifiziert worden wäre, da in der aktuellen EVR ja auch 8/12 Planrechnung (Hoffnungswerte weitere Prämissen) enthalten sind. Das Risiko besteht darin, dass erst zum Jahresende die „Zahlen“ verlässlicher werden. Zeit für Kompensationsmaßnahmen ist dann aber kaum mehr vorhanden. Zu weit hergeholt?

Q wie Quantifizierung In Einheiten des ZÜB

Limitstreichungen, Limitablehnungen, Modelanpassungen, Lähmende Prozesse, Repriorisierung, Erleichterungen Meldewesen, fehlende Entscheidungen, Instrumentenkasten – quantifizieren Sie künftig alles in ZÜB-Einheiten und Ertrag und kleben Sie ein Preisschild an jedes der o.a. „Hemmnisse“. Erschrecken Sie aber nicht aber seien Sie sicher… es wird vorangehen…

R wie Regelkommunikation

Jedes Haus hat seine turnusgemäßen Gremien: ALKO, Aktiv/Passiv-Ausschuss, Dispoausschuß, GBS-Gremium, Risk-Board, Anlageausschuss, etc.

Um integriert und zielgerichtet steuern und vor allem bewirtschaften zu können, liefern turnusgemäße (mind. 14-tägige) operative Plattformen zu den Themen Liquidität, ZÜB & ZÄR, GBS einen extremguten Werthebel. Quasi: Systematischer, transparenter, disziplinierter und unpolitischer Austausch auf operative Ebene mit echten Ergebnissen. Alle werden besser, integrierter, die Organisation wird schneller ..nur gute Erfahrungen.

S wie Strategische Asset-Allokation

Natürlich sollen Sie sich Gedanken über die Strategische Ausrichtung Ihrer Assetklassen und möglicher Korrelationen machen – nur nicht als ersten Schritt. Wir präferieren zunächst die Identifizierung möglicher Assetklassen die zu Geschäftsmodell, Risikokultur und Regulatorik passen. Im zweiten Schritt erfolgt die Ableitung und Befüllung von gedanklichen Funktionsportfolien, die sich an verschiedenen Rahmenbedingungen wie LCR-Portfolio, Aktiv-Engpass, Eigenmittel und Risikobudget orientieren. Schritt 3 simuliert, die Auswirkungen, gerne mit Markowitz und Konsorten. So wird SAA transparent, verständlich und erklärbar…Ihr Vorstand und Aufsichtsrat wird´s ihnen danken…

T wie Tiering

„Tieren sie eigentlich? Bestimmt und ganz sicher. Auf die Nullverzinsung in Höhe ihrs 6 Fachen Mindestresreve-Solls verzichten Sie ntürlich nicht. Frage: Haben Sie HQLA´s im Gegenzug abgebaut? Warum eigentlich? Negativ-Rendite? Zu wenig Ertrag? Geben Sie d ie Dinger lieber ins Repo und tauschen Sie diese in HQLA´s der 2. Kategorie – denn Ertrag brauchen Sie…

U wie Unsicherheit und Unverbindliches Strategiegespräch

Die Zeiten sind herausfordernd. Nahezu jeden Tag werden von Ihnen als Unternehmenssteuerer, Treasurer, Vorstand zahlreiche Entscheidungen gefordert. Jede Handlung hat hierbei Impact und die meisten Entscheidungen fallen unter Unsicherheit. Sicherlich sind Sie fachlich gut aufgestellt und verfügen über einen breiten Erfahrungsschatz und trotzdem reflektieren Sie ab und an: Bin ich auf dem richtigen Weg? Habe ich etwas übersehen? Gibt es weitere Handlungsoptionen und Lösungsansätze? Welche alternativen Umsetzungswege existieren und wie machen es andere?

Exzellente Erfahrungen haben wir mit unseren Sparring-Programmen FachCoaching und Strategiegesprächen. Vereinbaren Sie doch einfach einen unverbindlichen Termin in unsere Online-Kalender.

V wie Veroptionierung und Volatilität

Volatilität als Assetklasse wird immer sehr schnell ausgeklammert. Gekauft. Aber in Zeiten von Null-, Negativ- und Nichtig-Zins sind wir auf ertragsbringende Assetklassen angewiesen. Volatilität bringt uns zu Optionalität. Über Optionalität können Optionsprämien als Zusatzerträge generiert werden. Produkte wie Aktienanleihen (Reverse Convertibles) oder kündbare Anleihen (Callables) zeigen dies eindrücklich.

Die funktionsweise kennen Sie bestimmt. Im Zinsbuch ergeben sich ganz andere Möglichkeiten:

Der aktuelle 10 Jahres Swapsatz ist bei aktuell bei 0,00%. Sie wollen bei 0,30% ohnehin empfangen. Welche Handlungsoptionen haben Sie:

- Sie warten auf Ihr Niveau

- Sie verpflichten sich bereits heute schon, u.U. in einen 10jährigen Receiver-Swap bei 0,30% einzutreten.

Während Sie bei a) u.U. warten bis Sie schwarz werden, keinen Carry erhalten und auch noch das Risiko haben, dass Ihnen der Markt nach unten wegläuft sieht es bei b) deutlich besser aus.

Für die Verpflichtung (Stillhalterposition) bekommen Sie eine Prämie – sagen wir in Höhe von 40 BP upfront. Steigen die Sätze, müssen Sie zu 0,30% Fest empfangen. Unter Einrechnung der erhaltenen Prämie haben Sie einen Break-Even von 0,34% und einen deutlich besseren Einstand, wenn Sie in der Kasse empfangen hätten.

Bleiben die Sätze konstant oder fallen, haben Sie die Prämie als a.o. Ertrag im ZÜB realisiert. Wenn man bedenkt, dass die erhaltenen Prämien i.d.R. den Carry einer 10jähres-Halteposition für das erste Jahr kompensieren, gar nicht so schlecht…

W wie Warteprämie

Siehe unter V wie Veroptionierung

X wie X-Over

Creditspreads notieren auf den historischen Lows, d.h. für Investmentgrade- Titel gibt es kaum mehr adäquate Risikoaufschläge. Dadurch rückt der sogenannte CDS-Index X-Over (Cross-Over) in den Fokus. Der Baket investiert in die 75 liquidesten below IG Titel und handelt aktuell bei rund 230 BP (5Y). Doch Vorsicht an der Bahnsteinkante: Das sind Credits und Volatilität pur. Die Spannbreite der Spreads beträgt derzeit von 70-900 BP. Also nur was für hartgesottene und wirklich Credit erfahrene Asset-Manager.

Z- wie zahlreiche andere Punkte

SFTR-Anforderungen – Meldeanforderungen für Repogeschäfte ab dem April 2020, RWA-Optimierung, Optimierungsmöglichkeiten ihres Regulatorischen Kapitals, Ausbau des Instrumentenkasten, Konvexität, Liquiditätspockets, NSFR- Transformation, FTP, Reduzierung Liquiditätspufferkosten, Weiterleitungsdarlehen, Weiterbildung, …. melden Sie sich gerne…