Wo machen Sie eigentlich noch Ertrag? Im Baufinanzierungsgeschäft mit hoher Marge? Konditionenbeitrag bei Passivprodukten? Oder doch eher im Eigengeschäft? Klar, das Spiel wird enger! Die Zinskurve hat sich massiv und deutlich unter Null festgesetzt, die anderen Assetklassen irgendwie auch. Zeit umzudenken bzw. an echten Lösungen zu arbeiten. Wie wäre es hiermit…?

So kam gestern bekanntlich die SURE- Debüt-EU-Emission. Mit u.a. 20 Jahren Laufzeit und einer Wahnsinnsrendite von 11 BP feierten die Marktteilnehmer die Anleihe wie ein Fest. Geht´s noch? 11 BP Rendite und alle drehen durch?

Ja, die Anleihe war wirklich günstig. (Der geneigte Abonnement unserer exklusiven WhatsApp-Gruppe „Treasury2Go“ wusste dies im Übrigen :-).

Well, der Rendite Hunger ist also kaum zu stillen, wenn man überhaupt von Rendite sprechen kann.

Hunger Games - Yield Hunting überall

Während kurze Bunds mittlerweile bei -0,83% rentieren, notieren selbst 10-Jährige Bunds 10 BP unter der Einlagenfazilität der EZB. Sie als „Investor“ verdienen hier bestenfalls noch über Kursgewinne, natürlich nur sofern die Renditen weiter sinken UND wenn Sie dann auch verkaufen. Buy and Hold finanziert übers Repo: Forget it.

Bunds sind nicht Ihr Beuteschema

OK Bunds sind Ihnen ohnehin egal, als Banker nicht Ihr Beuteschema. Fair enough, aber bei Frankreich oder kurzen Corporate-Bonds sieht es ja nicht besser aus. 5Y Swaps bei minus 50 BP. Und selbst unter Berücksichtigung des Spreads von 5Y AA-Corps (mit Risikogewicht 100) gibt’s mittlerweile auch nichts mehr bzw. sie legen drauf. „Hochzinsrenditen“ gibt´s noch bei 10y Portugal (0,16%), Spanien (0,185), Italien (0,74%) und Griechenland (0,90%) J

Spaß bei Seite, es ist ernst. Selbst wenn Sie noch ein paar Assets finden, welche Ihren laufenden Ertrag nicht belasten oder bestenfalls noch einen Schnaps bringen stellen sich die Fragen:

- Rechnet sich das Ganze überhaupt noch?

- Soll man wirklich das Default- aber insbesondere das Marktpreisrisiko noch eingehen, obwohl die Assetklasse das Risiko nicht „bezahlt“?

- Warum macht man das Spiel überhaupt noch mit, wenn man nur „gewinnen“ kann, wenn die Assetklasse noch teurer wird.

Kompensiere den „teuren“ Einlagenzins – um jeden Preis?

Auf den Punkt gebracht, sehe ich das so: Kühn oder gar forsch formuliert, bedeutete das Spiel bisher: „Kompensiere über das Eigengeschäft die (deutlich zu hohen) Einstände auf der Kunden-Passivseite. Quasi die Quersubvention des verschenkten Nullzinsfloor. Machen eh alle. Leider ist das Spielchen „Schaffe-Positiv-Rendite über Qualitäts-Assets-an“ nun vorbei, denn Sie brauchen dafür verständlicherweise auch Assetklassen die …

- …noch positive Renditen abwerfen,

- …in Haftung und Laufzeit zu Ihnen passen (Risikoappetit)

- …die Ihnen, wenn irgendwie möglich auch als Fundingpotenzial zur Verfügung stehen

- …Sie in Ihrem Set-Up auch abbilden können und vor allem auch wollen

- … Sie auch wieder losbekommen, ohne dass Ihre GuV implodiert

Das Beispiel des schlagend gewordenen Ertragsrisiko

Die Griechenland – und Peripherie-Krise ist nun mittlerweile rund 8 Jahre her. Alle haben gelernt: Peripherie-Bonds das pure Gift. Leider ist seit dem Greece-Default. Leider war die Angst – oder besser gesagt das Verstecken in der Herde kein guter Ratgeber.

So konnten Sie im März Positionen in 5Y Italien konservativ zu mind. 2,50% einloggen (aktuell -0,12%), 3y Portugiesen mit 0,40% (aktuell -0,47%) oder von mir aus 7Y Spanien bei 0,75% (aktuell -12 BP) einloggen.

Das Kontrollgremium wird Peripherie nie akzeptieren…

O.K. gekauft, das können Sie Ihrem Kontrollgremium kaum verkaufen, too hot. Der Ertrag fehlt Ihnen aber leider trotzdem. OK, gesetzt der Prämisse Peripherie ist schlecht.

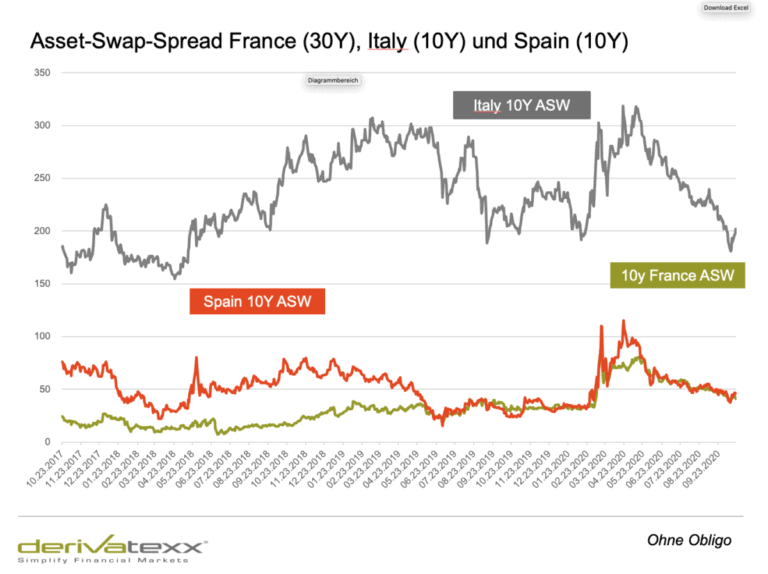

Vielleicht lange Franzosen im Assetswap?

Wie wäre es mit sehr langen Frankreich-Bonds im Assetswap, also de facto ein 30-jähriger Floater eines Kern-EU-Landes. Den Assetswap gab’s post Corona-1st-Wave noch bei Swap plus 60-70 BP. (Aktuell noch bei plus 35 BP). ZÄR wäre Ihnen dann egal, sie hätten ja dann nur den Spread eingeloggt. Infolgedessen nahezu kein Basel-II Risiko. Assetswaps? Schwierig weil Mikro-Hedge und besondere Aufwände im Rechnungswesen? Und die langen Laufzeiten passen eh nicht so sehr. By the Way, die eher risikoarme Frankreich Position hat seit Mai um rund 8% performed. Schade, eigentlich.

USD-Dollar-Anleihen – Maybe?

Bleiben noch Anleihen im Dollar, die selbstverständlich im Dollar über normale Geldaufnahmen oder über FX-Swaps refinanziert werden. Zumindest gibt’s da Carry und positiven Zins. Irgendwie auch schwierig, lieber mal Finger weg. Schade.

High-Yield-Corporate Bonds?

Hmm, Kreditausfallrisiken haben Sie perspektivisch selber schon genug, und Lust selbst ein „Fallen Angel“ zu werden, haben Sie auch nicht. Ok. Obwohl es diese Assetklasse in sich hat, ist Sie nichts für Banken. Verstehe ich.

No Risk aber viel Ertrag? Negativ Basis-Trades?

Cool wäre etwas ohne Risiko mit viel Ertrag. Hmm, da fallen mir nur Negativ-Basistrades ein. D.h. Sie kaufen tendenziell schwächere Unternehmensanleihen sichern das ZÄR (via Payer-Swaps) und das Adressenausfallrisiko (also Default und Spreadrisiko) via CDS raus, und vereinnahmen einen verdammt risikoarmen (wenn ich risikolos sagen, glauben Sie es ja nicht) Ertrag. Bedauerlicherweise sind wir auch bei dieser Strategie wieder in der Schleife: Können wir nicht, wollen wir nicht, zu komplex, etc.

Aktien – Durchhalteparolen werden aber nicht helfen…

Now we are talking: Sind Aktien das Gebot der Stunde? Langfristige Risikoprämie von 5% ist gut für jede Asset-Allokation. Und Dividendenrenditen gibt´s auch noch dazu. Quasi als Puffer für Marktvolatilität. Fair enough, find ich gut, nur wie Sie wissen, gibt’s die Rendite oder die Risikoprämie nur fürs Durchhalten und nicht fürs investieren.

Dabei muss man Value-at-Risk-Quoten von 40-50% aushalten können. Und zum Schluss stellt sich auch noch die Frage, welches Volumen Sie sich überhaupt in Aktien leisten können (wollen). Gerade vor dem Hintergrund, dass Sie sich im Corporate-Anleihen-Universum mit ziemlich hoher Wahrscheinlichkeit ohnehin eher im A/BBB Segment bewegen. Perspektivisch oder besser gesagt langfristig sind Aktien eine gute Assetklasse, aber haben Sie die „Balls“ für langfristig? Keep care – Fürs „just Anfangen“ und nicht durchhalten gibt´s keine Blumen.

Wenn Aktien, dann bitte irgendwie „gesichert“. Nein nicht irgendwelche „Wir -Hoffen-auf-Korrelationseffekte-Min-Risk-Ansätze“, oder ein paar Outright-Puts oder gar irgendwelches Overlay-Dax-Future-Gezocke. Nein, ich schwöre auf eine klare Strategie, die die von der ersten Minute an die Extremrisiken rausnimmt und zunächst erst mal Reserven aufbaut. Ich nenne das Protection Puts in Verbindung mit Short Calls. Quasi sind Sie Aktien Long aber Ohne Extrem-Risiko. Voraussetzung hierfür: Sie müssen es wollen und auch können. NPP Welcome.

Betongeld der weisse Ritter?

Hm, fast vergessen. Immobilienfonds sind natürlich auch eine schicke Sache. Zumindest bisher. Kaum Schwankungen und einen laufenden Ertrag von 3-4%, zumindest bis zur Pandemie. Verständlicherweise schlägt die Unsicherheit bei Büro-, Gewerbeimmobilien und Shoppingmalls nun um sich. Niemand weiß so richtig was da noch kommt. Es stellt sich die Frage, nach ähnlichen „Zielinvestments“, quasi schöne und vor allem sichere Ausschüttung, geringe Schwankung und wenig komplex. Infrastrukturinvestments fallen in dieser Kategorie leider raus. Aber was tun sprach Zeus? Wie wäre es denn mit Pflege-Immobilien – da gibt’s auch langfristig eine echte Nachfrage, by the Way mit geringen Schwankungen, geringes Risiko, gute Ausschüttung und geringe Komplexität… Bankerherz was willst Du mehr.

Sie sehen, ein paar Möglichkeiten zur Kompensation Ihres Cost-Centers-Einlagengeschäft gibt es noch. Die werden Sie auch brauchen, weil die Zeit noch härter werden; versprochen.

Ohne Treasury – oder wie Sie das Ding auch immer nennen – wird´s nicht gehen!

Ich empfehle Ihnen Dringend die Voraussetzungen für ein agiles, flexibles und Ertrags-Risiko-orientiertes Treasury (oder wie immer Sie die Organisationseinheit auch nennen wollen) zu implementieren oder weiterzuentwickeln. Geld ist die Sache, die man bekommt, wenn man das Spiel beherrscht und beherrschen heißt auch: Ideen, Prozesse, Skills, Instrumentenkasten, Entscheidung, etc.

Die Ursache für Ihren Ertragsdruck

Gehen wir mal unter die Wasseroberfläche und schauen uns die Ursache des ganzen Ertragsdrucks an. Schnell gefunden: Der (verschenkte) Nullzinsfloor Ihrer Einlagen.

Die EZB macht es uns vor: Die Banken parken Geld und werden dafür mit 50 BP p.a. belangt. Ihre Kunden machen , dasselbe, werden aber geduldet.

Eigentlich krass: Gesetzt dem Falle, dass Ihr Aktiv-Kundengeschäft 80 BP p.a. Marge abwirft, verprasst der Nullzinsfloor diese wieder. Salopp: Ihr gesamtes Kundengeschäft bringt damit nichts. OK. vielleicht ein wenig zu offensiv formuliert, aber die Richtung stimmt.

Um das Thema zu lösen, bleibt Ihnen nur die Möglichkeit „Vermeide das negative Zinsergebnis aus den Kunden-Einlagen“.

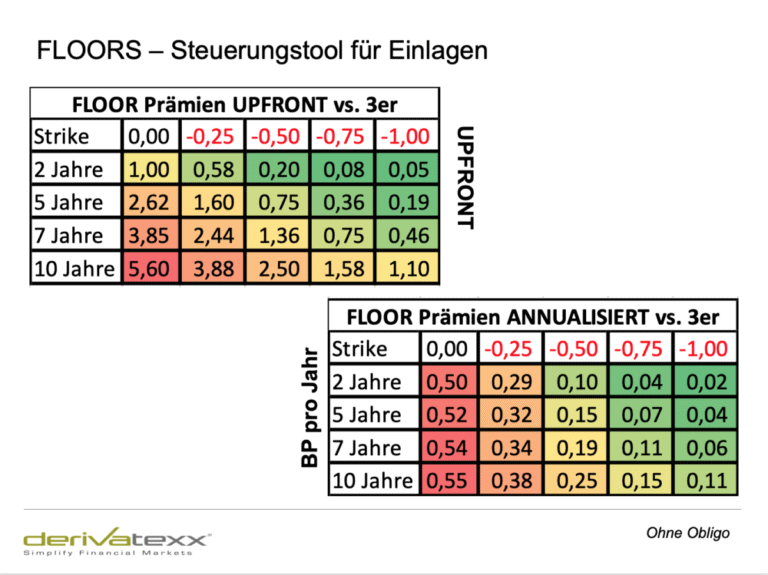

Vermeiden heißt: Entweder Sie bitten Ihren Kunden um Ausgleich (d.h. Konditionensenkung/ Verwahrentgeld) oder Sie kaufen Sich eine Versicherung in Form eines Floors die Ihnen den Schaden ersetzt.

Schmerzen bereiten im Wesentlichen die tiefst negativen Kurzfristsätze am Geldmarkt. So notiert der 3 Euribor bereits unter der Einlagenfazilität der EZB. Das Parken von Liquidität kostet damit überproportional. Kaufen Sie sich einen Floor auf den 3-Monats-Euribor erhalten Sie während der Laufzeit des Floors zu jedem Fixing-Termin von Ihrem Floor-Kontrahenten eine Ausgleichszahlung in Höhe des Strikes minus aktuelles EURIBOR-Fixing.

Quasi: Hätten Sie sich vor 5 Jahren einen 10-jährigen Floor mit Strike 0,00% gekauft, hätte dieser nichts gekostet und würde Ihnen heute die notwendigen Ausgleichszahlungen periodengerecht liefern.

Klar, hätte hätte Fahrradkette. I Know. Leider kostet heute ein 7-jähriger Floor mit Strike 0% rund 4,00% upfront, oder periodisch abgegrenzt 57 BP. p.a.

Natürlich stellt sich die Frage: Was passiert eigentlich, wenn die EZB nochmals an der Zinsschraube dreht. Klar, der geneigte Leser und Abonnent von Treasury2Go weiß, dass dann die Ausweitung des Staffelzins – das sogenannte Tiering- auf der Agenda steht.

Nur was heißt denn Tiering? Sie können dann zwar einen größeren Teil Ihrer Einlagen – im Best Case m.E. 12% zu Null bei der EZB veranlagen. Toll, 0% Einlagenzins – 0% fürs Tieringvolumen, es gibt bessere Businescases J

Nicht das ich Tiering blöde finde – im Gegenteil – nur die Rettung ist das nicht. Nicht für Sie, nicht für Ihr Geschäftsmodell. Es ist ein Tropfen auf den heißen Stein.

„Mauvais monde“ – Kündigen Sie das Geschenke-Abo

Am Ende brauchen Sie entweder den Floor oder die Senkung des Einlagensatzes.

Und erst wenn Sie die Einlagen senken haben Sie die Option, beim Kunden auch Alternativangebote abzusetzen. Vorher macht der Kunde eh nichts. Warum auch, der 0%-Zins ist doch mittlerweile das Beste was es gibt, und dazu gibt’s die Einlagensicherung noch gratis.

Von wegen der Kunde ist finanzirrational. Mir scheint eher „mauvais monde“ – verkehrte Welt.

Am Ende brauchen Sie für Ihre Bank- und ALM-Steuerung beides.

- Die Optimale und aktivere Bewirtschaftung der Eigenanalagen

- die Nutzung der negativen Refisätze für Ihr Geschäftsmodell,

- Die Ausweitung des Instrumentenkastens

- Die Senkung der Einlagensätze

- Und jemand der sich wirklich, wirklich drum kümmert.

Der Treasury-Masterplan – wir begleiten Sie online Systematisch | Diszipliniert | Transparent

Ja, das ist anspruchsvoll, aber so ist die Welt eben.

Wie Sie das anpacken sollen? Wir sind ihr Flügelmann und unterstützen Sie wo immer wir können. Das ganze natürlich auch Online. Nutzen Sie doch einfach Treasury4You | der Masterplan.

Hier begleiten wir Sie oder Ihre Treasury – fachlich, strategisch, operativ mit Lösungsansätzen, Marktinformationen, Ideen und Inspiration im Sinne einer integrierten Banksteuerung. Ganz systematisch: Täglich, wöchentlich, monatlich, ad hoc. Und By the Way, wir wissen: Nur der Ertrag ist das schwächste Argument, Risiko unpopulär und blöde Fragen vom Aufsichtsrat tendenziell weniger beliebt.

Bleiben Sie erfolgreich und vor allem gesund.

Ihr Dennis Bach