Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

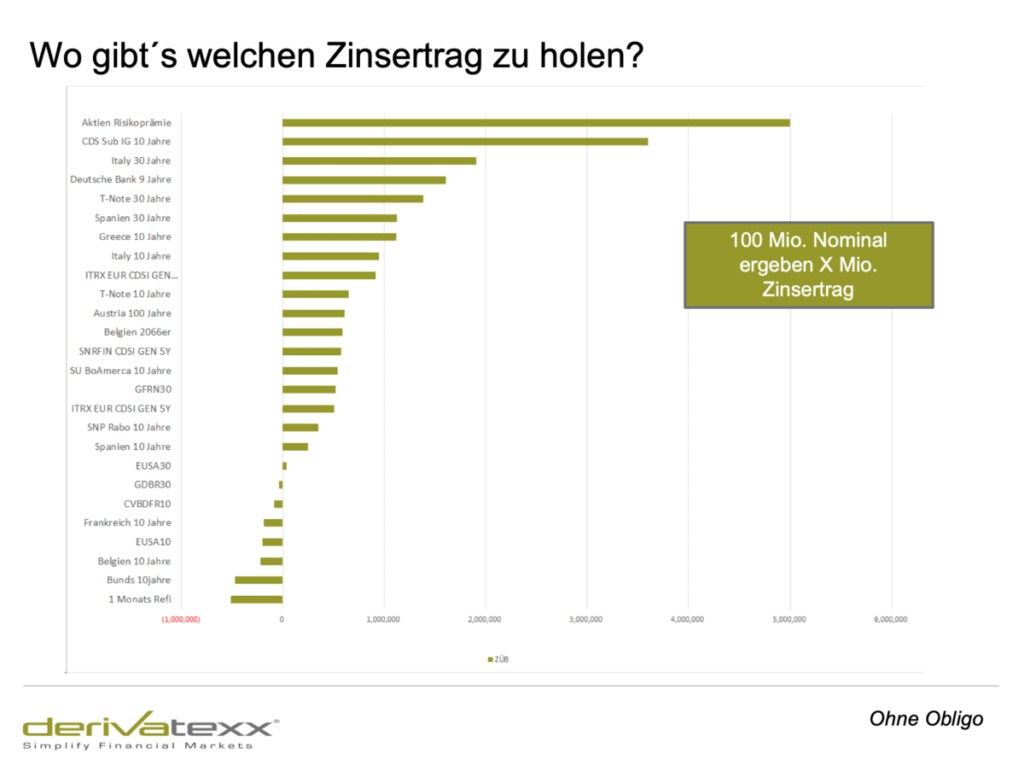

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Schluss mit dem „Lamentieren“ Interessanter ist je wie es nun weitergeht, denn hier stehen Marktteilnehmer gerade auf dem wohl größten Reflations-Trade ever.

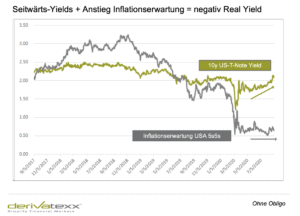

So scheint momentan die „Main-Street“ (Quasi „Alle“) vom – auch durch die FED angezettelten- Reflations-Szenario zu träumen. So haben die Break-Even-Inflationserwartungen in den USA (und auch Europa) seit März von 1,20% auf über 2,10% deutlich zugelegt. Die Swapsätze hingegen bewegen sich auch nach der Jahrhundertrally risikobehafteter Assets immer noch nahe Ihren Tiefständen. Fazit: Deutlich negative Realzinsen!

Insbesondere in den USA treibt der mittlerweile auf bis zu -1,20% gesunkene negative Realzins insbesondere Tech-Aktien (Growth-Aktien), Gold, Rohstoffe und schwächt dabei den USD. Salopp gesagt, fußt jede Finanzbewegung auf Änderung des Realzinses.

Interessanterweise stockte die Rally (in Gold, Techs, Kupfer, Aktien) sofort, als der Realzins etwas weniger negativ wurde.

Die Formel lautet also: Je negativer die Realzinsen – desto Bullmarket bei Aktien. Keep Care.

Das Negativ-Realzins-Biotop wird aufrechterhalten, wenn die Zinsen unten bleiben und die Inflationserwartungen anziehen. Hmmm, die Strategie-Anpassung der FED suggeriert aber, dass bei weiter verankerten Kurzfristsätzen, die Langfrist-Yields aber „Atmen“ dürfen, was wiederum in steigende Realzinsen münden könnte, welche wiederum zur Auflösung des Main-Stream-Trades führen könnte.

Papperlapapp – wer weiß schon wie es wird.

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Zu deutsch: Sie brauchen jeden Cent auf der Ertragsseite. Und dabei ist es unerheblich ob die Erträge über das Kunden- oder Eigengeschäft oder der Steuerung kommen. Ertrag ist Trumpf. (Anmerkung: Nicht dass ich es gut fände, wenn der Ertrag aus dem Kundengeschäft kommen würde, ich glaube nur nicht dran).

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Schluss mit dem „Lamentieren“ Interessanter ist je wie es nun weitergeht, denn hier stehen Marktteilnehmer gerade auf dem wohl größten Reflations-Trade ever.

So scheint momentan die „Main-Street“ (Quasi „Alle“) vom – auch durch die FED angezettelten- Reflations-Szenario zu träumen. So haben die Break-Even-Inflationserwartungen in den USA (und auch Europa) seit März von 1,20% auf über 2,10% deutlich zugelegt. Die Swapsätze hingegen bewegen sich auch nach der Jahrhundertrally risikobehafteter Assets immer noch nahe Ihren Tiefständen. Fazit: Deutlich negative Realzinsen!

Insbesondere in den USA treibt der mittlerweile auf bis zu -1,20% gesunkene negative Realzins insbesondere Tech-Aktien (Growth-Aktien), Gold, Rohstoffe und schwächt dabei den USD. Salopp gesagt, fußt jede Finanzbewegung auf Änderung des Realzinses.

Interessanterweise stockte die Rally (in Gold, Techs, Kupfer, Aktien) sofort, als der Realzins etwas weniger negativ wurde.

Die Formel lautet also: Je negativer die Realzinsen – desto Bullmarket bei Aktien. Keep Care.

Das Negativ-Realzins-Biotop wird aufrechterhalten, wenn die Zinsen unten bleiben und die Inflationserwartungen anziehen. Hmmm, die Strategie-Anpassung der FED suggeriert aber, dass bei weiter verankerten Kurzfristsätzen, die Langfrist-Yields aber „Atmen“ dürfen, was wiederum in steigende Realzinsen münden könnte, welche wiederum zur Auflösung des Main-Stream-Trades führen könnte.

Papperlapapp – wer weiß schon wie es wird.

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Wäre man dabei gewesen, wäre Ertragsdruck Schnee von gestern. Verzeihung, I Know – Hätte hätte Fahrradkette.

Schluss mit dem „Lamentieren“ Interessanter ist je wie es nun weitergeht, denn hier stehen Marktteilnehmer gerade auf dem wohl größten Reflations-Trade ever.

So scheint momentan die „Main-Street“ (Quasi „Alle“) vom – auch durch die FED angezettelten- Reflations-Szenario zu träumen. So haben die Break-Even-Inflationserwartungen in den USA (und auch Europa) seit März von 1,20% auf über 2,10% deutlich zugelegt. Die Swapsätze hingegen bewegen sich auch nach der Jahrhundertrally risikobehafteter Assets immer noch nahe Ihren Tiefständen. Fazit: Deutlich negative Realzinsen!

Insbesondere in den USA treibt der mittlerweile auf bis zu -1,20% gesunkene negative Realzins insbesondere Tech-Aktien (Growth-Aktien), Gold, Rohstoffe und schwächt dabei den USD. Salopp gesagt, fußt jede Finanzbewegung auf Änderung des Realzinses.

Interessanterweise stockte die Rally (in Gold, Techs, Kupfer, Aktien) sofort, als der Realzins etwas weniger negativ wurde.

Die Formel lautet also: Je negativer die Realzinsen – desto Bullmarket bei Aktien. Keep Care.

Das Negativ-Realzins-Biotop wird aufrechterhalten, wenn die Zinsen unten bleiben und die Inflationserwartungen anziehen. Hmmm, die Strategie-Anpassung der FED suggeriert aber, dass bei weiter verankerten Kurzfristsätzen, die Langfrist-Yields aber „Atmen“ dürfen, was wiederum in steigende Realzinsen münden könnte, welche wiederum zur Auflösung des Main-Stream-Trades führen könnte.

Papperlapapp – wer weiß schon wie es wird.

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Schluss mit dem „Lamentieren“ Interessanter ist je wie es nun weitergeht, denn hier stehen Marktteilnehmer gerade auf dem wohl größten Reflations-Trade ever.

So scheint momentan die „Main-Street“ (Quasi „Alle“) vom – auch durch die FED angezettelten- Reflations-Szenario zu träumen. So haben die Break-Even-Inflationserwartungen in den USA (und auch Europa) seit März von 1,20% auf über 2,10% deutlich zugelegt. Die Swapsätze hingegen bewegen sich auch nach der Jahrhundertrally risikobehafteter Assets immer noch nahe Ihren Tiefständen. Fazit: Deutlich negative Realzinsen!

Insbesondere in den USA treibt der mittlerweile auf bis zu -1,20% gesunkene negative Realzins insbesondere Tech-Aktien (Growth-Aktien), Gold, Rohstoffe und schwächt dabei den USD. Salopp gesagt, fußt jede Finanzbewegung auf Änderung des Realzinses.

Interessanterweise stockte die Rally (in Gold, Techs, Kupfer, Aktien) sofort, als der Realzins etwas weniger negativ wurde.

Die Formel lautet also: Je negativer die Realzinsen – desto Bullmarket bei Aktien. Keep Care.

Das Negativ-Realzins-Biotop wird aufrechterhalten, wenn die Zinsen unten bleiben und die Inflationserwartungen anziehen. Hmmm, die Strategie-Anpassung der FED suggeriert aber, dass bei weiter verankerten Kurzfristsätzen, die Langfrist-Yields aber „Atmen“ dürfen, was wiederum in steigende Realzinsen münden könnte, welche wiederum zur Auflösung des Main-Stream-Trades führen könnte.

Papperlapapp – wer weiß schon wie es wird.

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Zu deutsch: Sie brauchen jeden Cent auf der Ertragsseite. Und dabei ist es unerheblich ob die Erträge über das Kunden- oder Eigengeschäft oder der Steuerung kommen. Ertrag ist Trumpf. (Anmerkung: Nicht dass ich es gut fände, wenn der Ertrag aus dem Kundengeschäft kommen würde, ich glaube nur nicht dran).

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Wäre man dabei gewesen, wäre Ertragsdruck Schnee von gestern. Verzeihung, I Know – Hätte hätte Fahrradkette.

Schluss mit dem „Lamentieren“ Interessanter ist je wie es nun weitergeht, denn hier stehen Marktteilnehmer gerade auf dem wohl größten Reflations-Trade ever.

So scheint momentan die „Main-Street“ (Quasi „Alle“) vom – auch durch die FED angezettelten- Reflations-Szenario zu träumen. So haben die Break-Even-Inflationserwartungen in den USA (und auch Europa) seit März von 1,20% auf über 2,10% deutlich zugelegt. Die Swapsätze hingegen bewegen sich auch nach der Jahrhundertrally risikobehafteter Assets immer noch nahe Ihren Tiefständen. Fazit: Deutlich negative Realzinsen!

Insbesondere in den USA treibt der mittlerweile auf bis zu -1,20% gesunkene negative Realzins insbesondere Tech-Aktien (Growth-Aktien), Gold, Rohstoffe und schwächt dabei den USD. Salopp gesagt, fußt jede Finanzbewegung auf Änderung des Realzinses.

Interessanterweise stockte die Rally (in Gold, Techs, Kupfer, Aktien) sofort, als der Realzins etwas weniger negativ wurde.

Die Formel lautet also: Je negativer die Realzinsen – desto Bullmarket bei Aktien. Keep Care.

Das Negativ-Realzins-Biotop wird aufrechterhalten, wenn die Zinsen unten bleiben und die Inflationserwartungen anziehen. Hmmm, die Strategie-Anpassung der FED suggeriert aber, dass bei weiter verankerten Kurzfristsätzen, die Langfrist-Yields aber „Atmen“ dürfen, was wiederum in steigende Realzinsen münden könnte, welche wiederum zur Auflösung des Main-Stream-Trades führen könnte.

Papperlapapp – wer weiß schon wie es wird.

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Schluss mit dem „Lamentieren“ Interessanter ist je wie es nun weitergeht, denn hier stehen Marktteilnehmer gerade auf dem wohl größten Reflations-Trade ever.

So scheint momentan die „Main-Street“ (Quasi „Alle“) vom – auch durch die FED angezettelten- Reflations-Szenario zu träumen. So haben die Break-Even-Inflationserwartungen in den USA (und auch Europa) seit März von 1,20% auf über 2,10% deutlich zugelegt. Die Swapsätze hingegen bewegen sich auch nach der Jahrhundertrally risikobehafteter Assets immer noch nahe Ihren Tiefständen. Fazit: Deutlich negative Realzinsen!

Insbesondere in den USA treibt der mittlerweile auf bis zu -1,20% gesunkene negative Realzins insbesondere Tech-Aktien (Growth-Aktien), Gold, Rohstoffe und schwächt dabei den USD. Salopp gesagt, fußt jede Finanzbewegung auf Änderung des Realzinses.

Interessanterweise stockte die Rally (in Gold, Techs, Kupfer, Aktien) sofort, als der Realzins etwas weniger negativ wurde.

Die Formel lautet also: Je negativer die Realzinsen – desto Bullmarket bei Aktien. Keep Care.

Das Negativ-Realzins-Biotop wird aufrechterhalten, wenn die Zinsen unten bleiben und die Inflationserwartungen anziehen. Hmmm, die Strategie-Anpassung der FED suggeriert aber, dass bei weiter verankerten Kurzfristsätzen, die Langfrist-Yields aber „Atmen“ dürfen, was wiederum in steigende Realzinsen münden könnte, welche wiederum zur Auflösung des Main-Stream-Trades führen könnte.

Papperlapapp – wer weiß schon wie es wird.

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Zu deutsch: Sie brauchen jeden Cent auf der Ertragsseite. Und dabei ist es unerheblich ob die Erträge über das Kunden- oder Eigengeschäft oder der Steuerung kommen. Ertrag ist Trumpf. (Anmerkung: Nicht dass ich es gut fände, wenn der Ertrag aus dem Kundengeschäft kommen würde, ich glaube nur nicht dran).

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J

30jährige Bunds rentieren bei 0%. Duration damit logischerweise 30 Jahre. Die Nachbarn aus Übersee hingegen rentieren bei knapp 1,50% (Duration 24 Jahre). Salopp ausgedrückt, wird das Zinsänderungsrisiko in den USA noch bezahlt. Wenn schon langes ZÄR (nur um klarzustellen, das Beste wäre natürlich margenträchtiges Kundengeschäft) , warum dann nicht US-ZÄR. Das Argument „Wechselkursrisiko“ akzeptiere ich in diesem Fall nicht, da die Position im Dollar refinanziert werden sollte. Übrig bleibt so quasi nur das ZÄR auf der US-Kurve (und fair-enough, ein Wechselkursrisiko auf der Fristentrafo-Spanne). Natürlich können Sie das Ganze auch über Swaps (Libor-Transit beachten) abbilden. Nicht gut? Dann sagen Sie mir, wo Sie 140 BP generieren können J.

By the Way, kommt es zur 2. Welle, oder einer weiteren Krise, haben die 30jährigen Renditen noch genug Potential, und vor allem den richtigen Hebel, Abschreibungen zu kompensieren.

Bevor Sie nun beginnen die Dinger voller Begeisterung umzusetzen, oder meinetwegen auch verteufeln, sollten Sie eines in jedem Fall tun:

Checken Sie Ihr Eigengeschäftsportfolio und Gesamtzinsbuch, samt Instrumentenkasten doch einmal auf Optimierungsmöglichkeiten. Und ich wette Sie finden den ein oder anderen Stellhebel … gerne mit unserer Hilfe….

Bleiben Sie erfolgreich….

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH

Wäre man dabei gewesen, wäre Ertragsdruck Schnee von gestern. Verzeihung, I Know – Hätte hätte Fahrradkette.

Schluss mit dem „Lamentieren“ Interessanter ist je wie es nun weitergeht, denn hier stehen Marktteilnehmer gerade auf dem wohl größten Reflations-Trade ever.

So scheint momentan die „Main-Street“ (Quasi „Alle“) vom – auch durch die FED angezettelten- Reflations-Szenario zu träumen. So haben die Break-Even-Inflationserwartungen in den USA (und auch Europa) seit März von 1,20% auf über 2,10% deutlich zugelegt. Die Swapsätze hingegen bewegen sich auch nach der Jahrhundertrally risikobehafteter Assets immer noch nahe Ihren Tiefständen. Fazit: Deutlich negative Realzinsen!

Insbesondere in den USA treibt der mittlerweile auf bis zu -1,20% gesunkene negative Realzins insbesondere Tech-Aktien (Growth-Aktien), Gold, Rohstoffe und schwächt dabei den USD. Salopp gesagt, fußt jede Finanzbewegung auf Änderung des Realzinses.

Interessanterweise stockte die Rally (in Gold, Techs, Kupfer, Aktien) sofort, als der Realzins etwas weniger negativ wurde.

Die Formel lautet also: Je negativer die Realzinsen – desto Bullmarket bei Aktien. Keep Care.

Das Negativ-Realzins-Biotop wird aufrechterhalten, wenn die Zinsen unten bleiben und die Inflationserwartungen anziehen. Hmmm, die Strategie-Anpassung der FED suggeriert aber, dass bei weiter verankerten Kurzfristsätzen, die Langfrist-Yields aber „Atmen“ dürfen, was wiederum in steigende Realzinsen münden könnte, welche wiederum zur Auflösung des Main-Stream-Trades führen könnte.

Papperlapapp – wer weiß schon wie es wird.

Einem „Weiter so!“ – mit 10 Jahre gleitend gepaart mit ein paar kurzen peripheriefreien Credits bei hoher LCR-Quote, margenarmen Sonderkreditprogrammen im Kundengeschäft bei stark eingeschränkten Instrumentenkasten in Steuerung und Orga – stehe ich sehr kritisch gegenüber. Zu Deutsch: Da sehe ich schwarz.

Die Handlungsspielräume haben sich wie beschrieben massiv eingeengt, d.h. jetzt noch wählerisch zu sein, ist unklug. Nicht, dass Sie nun jedes Risiko – dem Ertragswillen geschuldet- eingehen sollen, aber ein wenig Innovation in Allokation, Steuerung und Bewirtschaftung kann nicht schaden J.

Es geht darum, unter den vorhandenen Handlungsoptionen die interessanten und vor allem beherrschbaren herauszufischen, um diese dann auch umzusetzen.

Ihrem Instrumentenkasten, Zusammenarbeitsmodell der Fachbereiche, Ihren Prozessen , Ihrer Innovationsfähigkeit, Ihrer Entscheidungsvorbereitung und Entscheidungsfähigkeit kommt damit elementare Bedeutung zu.

Krass formuliert: Die Zeiten „Können-oder-wollen-wir nicht“ sind vorbei, Sie müssen nun.

Die Zinskurve ist negativ und äußerst flach! Das Zinsänderungsrisiko wird nicht mehr bezahlt. „10 Jahre gleitend/ Hebel 2-4“ bedeutet, sie investieren jeden Monat in ein Cost-Center auf der Zinsseite und kanibalisieren die hohen Kupons der Vergangenheit und verballern so Ihren ZÜB. Ganz nebenbei loggen Sie sich echt hässliche Kupons ein.

Klar passiv und gleitend ist einfach, alle machen´s und die Verbände stehen drauf. Nur stimmt das Resultat?

Ergänzen Sie die Passivität um aktive Elemente: Hebel runter, dafür Implementierung von Abweichungslimiten zur aktiven Nutzung. Im Übrigen rede ich nicht von Trading, sondern von etwas aktiveren Zinsbuchmanagement. Was hilft Ihnen mehr, ein in Schönheit ausgesteuerter Gesamtbankcashflow oder mehr ZÜB. Meine Antwort kennen Sie.

Credits ist ein “großes Wort“ J. Während bei dem Einen bereits bei Pfandbriefen und französischen Staatsanleihen der Credit anfängt, investieren andere in Portugal, Italien, Corporates, High Yields und Emerging Markets. Finanzmarkttechnisch eine echte Dispersion.

Spaß beiseite. Ein gewisses Credit-Portfolio halte ich für eine Bank elementar. Na ja, und es gibt ja auch bei Unternehmensanleihen echte Qualität. Nicht umsonst sind Corps auch in Teilen als HQLA zugelassen und zudem in der Regel noch EZB-fähig.

Hier geht es nicht darum, sich zu Gunsten eines leicht verbesserten Zinsüberschuss, um jeden Preis ein volatiles Creditportfolio ans Bein zu binden. Vielmehr sollen ausgesuchte Credit-, Liquiditäts- und Neuemissionsprämien satuiert vereinnahmt werden. Auch im aktuellen Umfeld bestehen hier noch Möglichkeiten, wetten?

Bevor Sie den Absatz mit der Ausrede – Teufelszeug und können wir nicht – überspringen , zwingen Sie sich bitte, auch diesen Teil zu lesen. Es geht m.E. nämlich um eine der interessantesten Opportunitäten im aktuellen Umfeld.

Infolge des ganzen Corona-Debakels erfuhren zahlreiche Unternehmensanleihen Downgrades, und/oder es verabschiedeten sich (außer der EZB J ) zahlreiche Investoren aus der Assetklasse. Verständlicherweise handeln zahlreiche Bonds immer noch mit Liquiditätsprämien gegenüber der laufzeitenkongruenten Credit Default Swaps. Was das heißt: Na ja, die Credit-Spreads der Bonds handeln teilweise deutlich höher als die zugehörigen Credit-Default-Swaps. Ergo:

Klingt kompliziert? Ne!

Aufwändig? Ja!

Und deshalb bilden Sie das Ganze über einen Fonds ab. Was dabei rüber kommt? Na, ja abzüglich Kosten kalkuliere ich aktuell mit mind. 3,00% p.a. (und das Ganze ohne ZÄR, FX oder Adressrisiko).

Mal ehrlich in Zeiten, wo es selbst bei 30jährigen Italienern (mit dem vollen Durations- und Adressrisiko) nur 1,95% p.a. gibt, not so bad.

Sie müssen es sich leisten können, das nicht zu wollen. Was Sie brauchen: Wahrscheinlich nur einen NPP in CDS – wir übernehmen das J