Um Gottes Willen und es kam schlimmer als gedacht. Die gesamte Swapkurve handelt mit negativen Renditen, 10jährige bei – 23 BP von Bunds ganz zu schweigen, mit minus 67 BP der absolute Horror und keine einzige Bund mit positiver Rendite. Und wie das halt immer so ist, finden zahlreiche Experten schnell die Lösung Brexit, Handelskonflikt, Konjunkturabschwung, etc. Chapeau Bank(Treasury) – wahrlich echte Herausforderungen! DIE Frage aller Fragen: Ist das Zinsbuch nun tot und wie soll man als Treasurer oder Bankvorstand in diesem Umfeld überhaupt noch Erträge generieren. Vielleicht ein Lösungsansatz…

Bisher machten Receiver-Swaps wenigstens noch ein bisschen Freude. So konnte man sich bisher die niedrigen Positiv-Sätze immerhin noch über das vorherrschende negative „Euribor-Leg“ schönreden. Im Gesamtergebnis gab´s dadurch immer noch ein leicht positives Zinsergebnis.

Verkehrte Welt im Zinsbuch

Zwischenzeitlich -bei 10jahres-Sätzen in der Spitze bei minus 33 BP- ist der „Spaß“ nahezu verflogen: Minus 30 BP empfangen heißt letztendlich aufgrund der Negativ-Rate 30 BP zu zahlen. Na, und da das Euribor-Fixing -welches ja bei Receivers gezahlt werden muss, ebenfalls negativ ist – bekommen Sie das negative Fixing (aktuell minus 42 BP) gutgeschrieben. Verkehrte Welt, in Vollendung.

Im Ergebnis liefern derzeit nur noch Receiver-Zinsswaps mit einer Mindestlaufzeit von knapp 8 Jahren eine positive (Gesamt)Carry und damit einen positiven laufenden Ertrag. Woow, bei 10jährigen-Zinsswaps erlösen Sie damit unter Einrechnung des variablen Leg’s knapp 11 BP. Sehr bedauerlich, dass die gesamte Jahres-Carry kalkulatorisch bei einem Zinsanstieg von 1 BP aufgezehrt ist. Sexy ist anders!

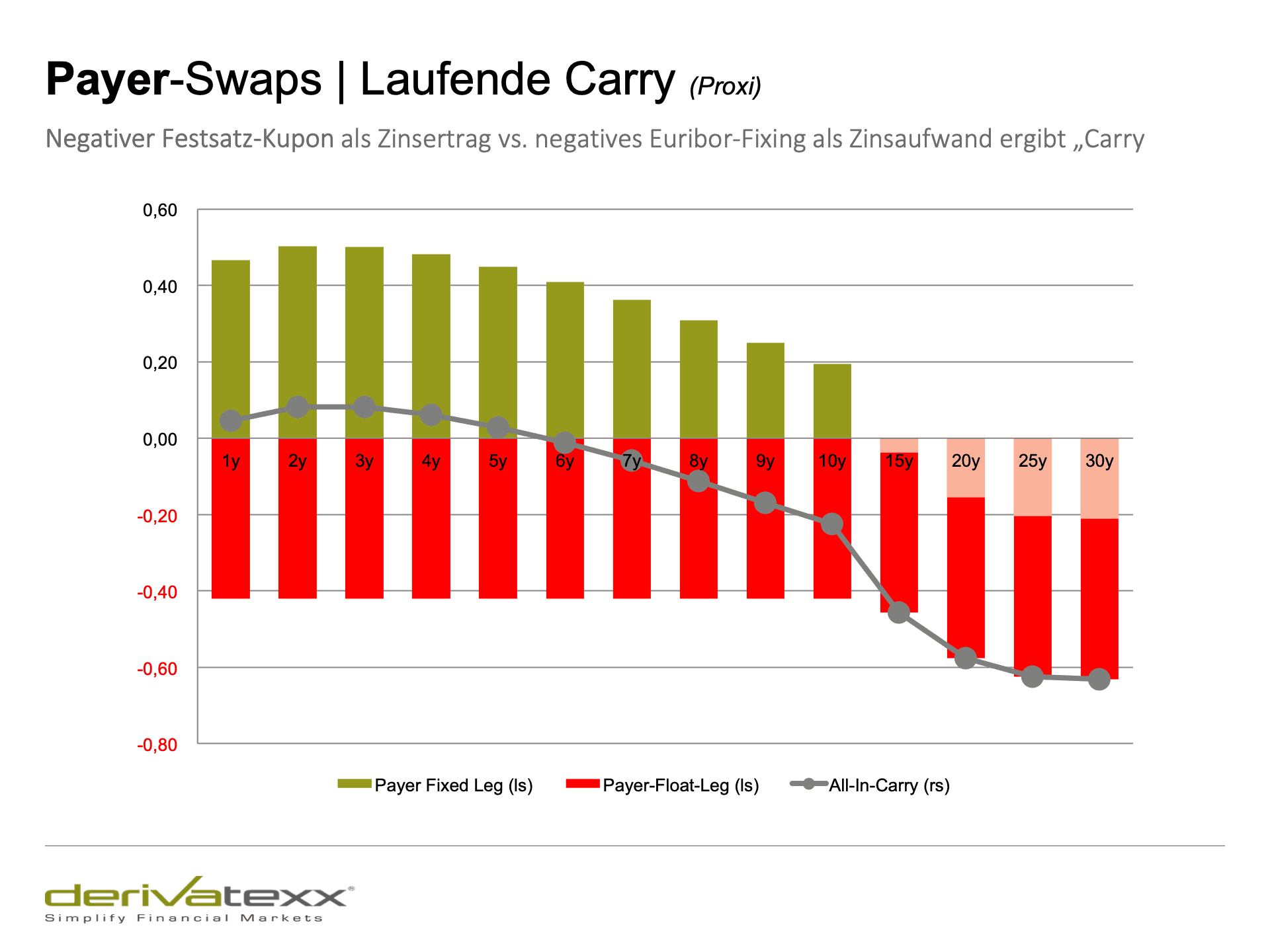

Der Payer-Swap als Assetklasse?

Demgegenüber drängen sich Payer-Swaps geradezu in den Vordergrund: Hier erzielen Sie mit 5jährigen Payer-Swaps (bei rund minus 53 BP) – auch unter Berücksichtigung des negativen EURIBORS – einen positiven Carry von knapp 11 BP. Irgendwie verkehrte Welt.

Ist ja schön, nur was bedeutet das Ganze für Ihr Zinsbuch? In der Regel 10jahre Gleitend, passiv und leicht gehebelt bewirtschaftet, bedeutet dies doch: „Empfange jeden Monat 10 Jahre – auch zum aktuellen Zinsniveau“ Mutig, mutig – wenn das mal kein Fehlsteuerungsimpuls ist.

Das unbezahlte Zinsänderungsrisiko?

Ihr ZÄR wird nämlich nicht mehr bezahlt, d.h. Sie gehen Long, akzeptieren barwertige Zinsänderungsrisiken aber erlösen im Gegenzug noch nicht einmal einen kleinen periodischen Ertrag. Sorry, mit Verlaub aber dass muss man sich leisten können.

Wie stehen Sie in Ihrem Depot A eigentlich zu Low-Yield-Corporates?

Würden Sie in den 0,5% Sanofi Corporate Bond 2027 mit Rendite von knapp minus 10 BP zum Kurs von knapp 105% investieren? Rating im übrigen bei A1.

Die gewöhnlichen Argumente:

- Besser bei minus 10 BP investieren – als das Geld zu minus 40 BP auf die EZB zu legen

- Ist doch ein gutes Geschäft – solange die Refinanzierung unter der negativen Renditen erfolgt

- Warum schlecht? Es könnte doch sein, dass die Renditen noch negativer werden, dann performed das Ding

- Als Teil-Substitut für HQLA´s sind die CorpBonds mit minus 10 BP doch immer noch besser, als deutlich „rot“-rentierliche Staatsanleihen, Covereds und Sovereigns

- Die Rendite ist sekundär, da sie ohnehin auf Endfälligkeit kalkuliert ist; außerdem erhöht der laufende Kupon von 0,50% den Zinsertrag (und hat damit einen positiven Einfluss auf die CIR), also her damit.

Alles irgendwie gekauft und nachvollziehbar, nur betriebswirtschaftlich nicht immer der „Bringer“. Zerlegen Sie doch mal Ihre Anleihenrendite in die Bestandteile Zins-, Adress-, Liquiditäts- und Marktilliquiditätsrisiko. Schnell wird klar, wo die Risiken und damit letztendlich auch die Ertragschancen liegen.

Worauf ich hinaus will? Mit Verlaub: Klug scheißen ist es nicht. Vielmehr möchte ich Sie darauf vorbereiten, dass im aktuellen Umfeld die Standardlösung „Hier ein wenig Duration, da eine Prise Credit“ nicht mehr wirklich trägt. Zielführend sind mehrere Maßnahmenbündel die ineinandergreifen und auf das selbe Ziel einzahlen.

No More Zins – Einigkeit und Überall

Na ja irgendwie scheint die große Einigkeit um sich zu greifen: Die Zinsen steigen nie wieder. So signalisieren die Forwards: Die Kurve bleibt tief und Selbst der 10 Jahres Satz in 10 Jahren steigt nie mehr an. Wir sind also auf dem besten Weg in Richtung Schweizer-Renditen. Staatsanleihen, Corporates, Pfandbriefe und glaubt man der Presse bald sogar Kundenkreditgeschäfte mit negativem Zins.

Und vergleicht man die verschiedenen Research-Meinungen der Kreditinstitute: No more, Zins!

Take no Zins, make no ZÜB

Selbst wenn die Zinsen nie mehr steigen, verdienen Sie mit negativ-verzinsten Bonds halt auch nichts mehr, es sei denn die Kurve bleibt extrem steil und Sie haben den Mut im negativ Terrain in „Size und in Style“ die Zinsfristen-, Bonitätsfristen- und Liqui-Transformation zu fahren. Auch ein interessantes Geschäftsmodell.

Das Umfeld bleibt damit schwierig (ja wissen Sie; I know, so sorry), kommen wir deshalb zu ein paar Alternativen, die Ihnen im Treasury und damit in der Gesamtbank möglicherweise ein wenig Zeit kaufen können – die Sie dann bitteschön auch nutzen sollten um neue Ertragsquellen auf der Kundenseite zu erschließen.

Swaptions – mit Bordmitteln zum Zinsüberschuss?

Das Zinsniveau ist schrecklich und eigentlich wollen Sie – wenn Sie könnten – auf diesem Zinsniveau gar nicht erst in lange Zinsbindung investieren. Sie warten lieber bis sich die 10Y-Sätze wieder in positivem Terrain wiederfinden. Wenngleich auch ich dieses Zinsniveau als extrem sagen wir –ambitioniert- ansehe, kann uns niemand sagen wie lange es dauert bis oder ob wir wieder deutlich positive Sätze sehen. M.E. liegt das Risiko – und das sage ich schon seit dem ersten Blog – in einer lang andauernden Niedrigzinsphase.

Das Warten „versüssen“?

Warum monetarisieren Sie das Warten auf höhere (Zins)Sätze nicht mit einer Stillhalterposition in einer Payer-Swaption? Oh mein Gott – Teufelszeug! Warum? Weil die Verluste bei Stillhalterpositionen unbegrenzt sind, hingegen die Verlustrisiken bei Long-Positionen begrenzt? Unter Umständen springen Sie hier zu kurz.

Ein kleines Beispiel:

Über einen 10y Receiver-Swap (Festsatz -0,30%p.a., 10 Mio., aktuelles Euribor-Fixing -0,42%) erlösen Sie grob gesagt 12 BP laufende Carry p.a. ≈ € 12.000.

Dem periodischen „laufenden Ertrag“ (den Sie für den ZÜB ja auch benötigen) steht ein barwertiges ZÄR gegenüber. Mit einem PV01 (BPV, Basispunkt-Value) von rund -10.500, verlieren Sie mit der Festsatzempfängerposition bei einem Zinsanstieg von 1 BP rund € 10.500 und vice versa.

Bei einem Zinsanstieg von 25 BP wäre das approximativ ein (temporärer) Marktwertverlust von ≈ 263.000. Subtrahieren Sie den wahnsinnig attraktiven laufenden Carry, kommen Sie All-In und rein ökonomisch bei knapp minus 250.000 raus. Ok, Sie bewerten Zinsswaps ohnehin nicht, trotzdem müssen Sie den Barwert z.B. i.S. verlustfreie Bewertung des Bankbuches im Blick behalten.

Alternativlos? Ne, aber trotzdem interessant?

Jetzt zur Alternative: Da Sie ohnehin bei 0,25% die 10 Jahre empfangen wollen – bzw. ihre gleitende Benchmark die Investition in 10jährige „einfordert“ können Sie sich auch heute schon „verpflichten“ die 10Y bei +0,25 % zu empfangen.

Operativ erfolgt dies über den Verkauf einer 6m10y Payer-Swaption mit Strike 0,25%. Hier verpflichten Sie sich in 6 Monaten ggf. in einen 10jährigen Festsatzempfänger-Swap eintreten zu müssen und zwar auch wenn der 10Y Swap bei 0,50% steht.

Für das Stillhalten erhalten Sie derzeit (und indikativ) eine einmalige Optionsprämie in Höhe von 0,30% des Nominals. Bei 10 Mio. also € 30.000. By the way: Unterstellt man bei einem 10y Zinsswap ein laufende Carry von 15 BP. Ist das die Carry für 2Jahre (!).

Hört sich ja ganz gut an, aber was ist wenn die Marktrenditen steigen! Unbegrenzte Verluste brauch kein Mensch und schon gar kein Treasurer.

Auf die Perspektive kommt es an…

Sie empfangen heute die 10 Jahre bei minus 0,25% p.a. Hieraus resultiert ein ZÄR in Höhe von € PV01 -10.500. Steigen die Sätze auf 0,25% liegen Sie mit der Position nette 500.000 hinten.

In einem solchen Szenario würde dann auch die Payer-Swaption ausgeübt werden, was Sie in den Receiver-Swap bei 0,25% „drückt“. Berücksichtigt man erhaltene Prämie von 0.30% ergibt sich eine Break-Even-Rate von ≈ 0,28% p.a.

Vergleichen Sie beide Positionen bei einer 10Y-Rate von plus 50 BP, wird der Vorteil schnell bewusst.(und nur der Vollständigkeithalber: bei einem Strike von 0,00%, ist die Prämie bei ≈ 85 BP

Zur Info: Verfällt die Payer-Swaption wertlos, erfolgt der Ausweis der erhaltenen Swaption-Prämie im übrigen als a.o. Ertrag im ZÜB – not so Bad, oder….?

Zu offensiv? Ich meine: Eine Sache der Perspektive: Wenn Sie denn heute schon wissen, dass Sie in den nächsten Monaten „empfangen“ müssen, warum dann nur warten und „hoffen“. Die Alternative zur Stillhalter-Strategie wäre natürlich der Forward-Swap, aber das wäre eine andere Geschichte… und da gibt es noch so einige….

- Receiver-Swaptions

- Forward-Swaps

- Terminkäufe-Verkäufe in Bonds und SSD

- Caps

- Floors

- Floored Floater

- CDS

- CMS-Bond

- ALM-Modellierung

- Steuerung

Nur der Vollständigkeithalber…

PS: Nur um kein falsches Bild zu malen. Es geht hier nicht um Handel oder gar „Zocken“. Es geht hier um verschiedene (Teil)Strategien im Kontext der Zinsbuchsteuerung und zwar in nennen wir es „ in einem eher unüblichem Umfeld“.

Natürlich könnten Sie auch, Ihre Margen im Kundenkreditgeschäft so ausweiten, oder Ihre Provisionen erhöhen, so dass Sie auf derartige „Spielereien“ verzichten können. Aber nur wenn Sie „können“….

Die Zeiten sind herausfordernd, das wissen Sie selbst. Erfahrungsgemäß gibt es aber auch in diesem Umfeld schnell umsetzbare und praktische Handlungsoptionen und Möglichkeiten zur Steuerung und Bewirtschaftung des Gesamtzinsbuches.Das klingt kompliziert, aufwändig oder gar riskant?

Nutzen Sie doch einfach die „Gunst der Stunde“ und entscheiden Sie sich für eine 1:1 Trainings-Session rund um Ihre Treasury, Depot A oder Zinsbuch. Nur Sie und Dennis Bach für 2 Tage außerhalb Ihrer Geschäftsräume tauschen Sie sich aus, entwickeln bei Bedarf Lösungsansätze und bringen sich fachlich weiter. Und nebenbei gewinnen Sie einen Sparringspartner für Ihr (Berufs)Leben. Natürlich gerne auch als Inhouse-Workshop. Wir sind für Sie da, nur entscheiden müssen SIE sich….. Kontaktieren Sie uns gerne, wir freuen uns auf Sie.

Bleiben Sie erfolgreich!

Herzliche Grüße

Ihr Dennis Bach