Love it, Change it or leave it! Keine Angst es geht hier nicht um die X-te Abhandlung des Brexit und wie es mit den Briten weiter gehen könnte oder eben auch nicht. Und es geht auch nicht um Simplify-your-Life Tipps und OOOOMMM. Jede Situation bietet Chancen – auch in Ihrem Zinsbuch.

Wir sind uns sicher und erleben es täglich: Auch im aktuellen (Zins)Umfeld existieren zahlreiche Handlungsoptionen um Ihre Bank voranzubekommen. Ob das ganze zu Ihnen passt? Love it or Leave it. J

Good News are Bad News?

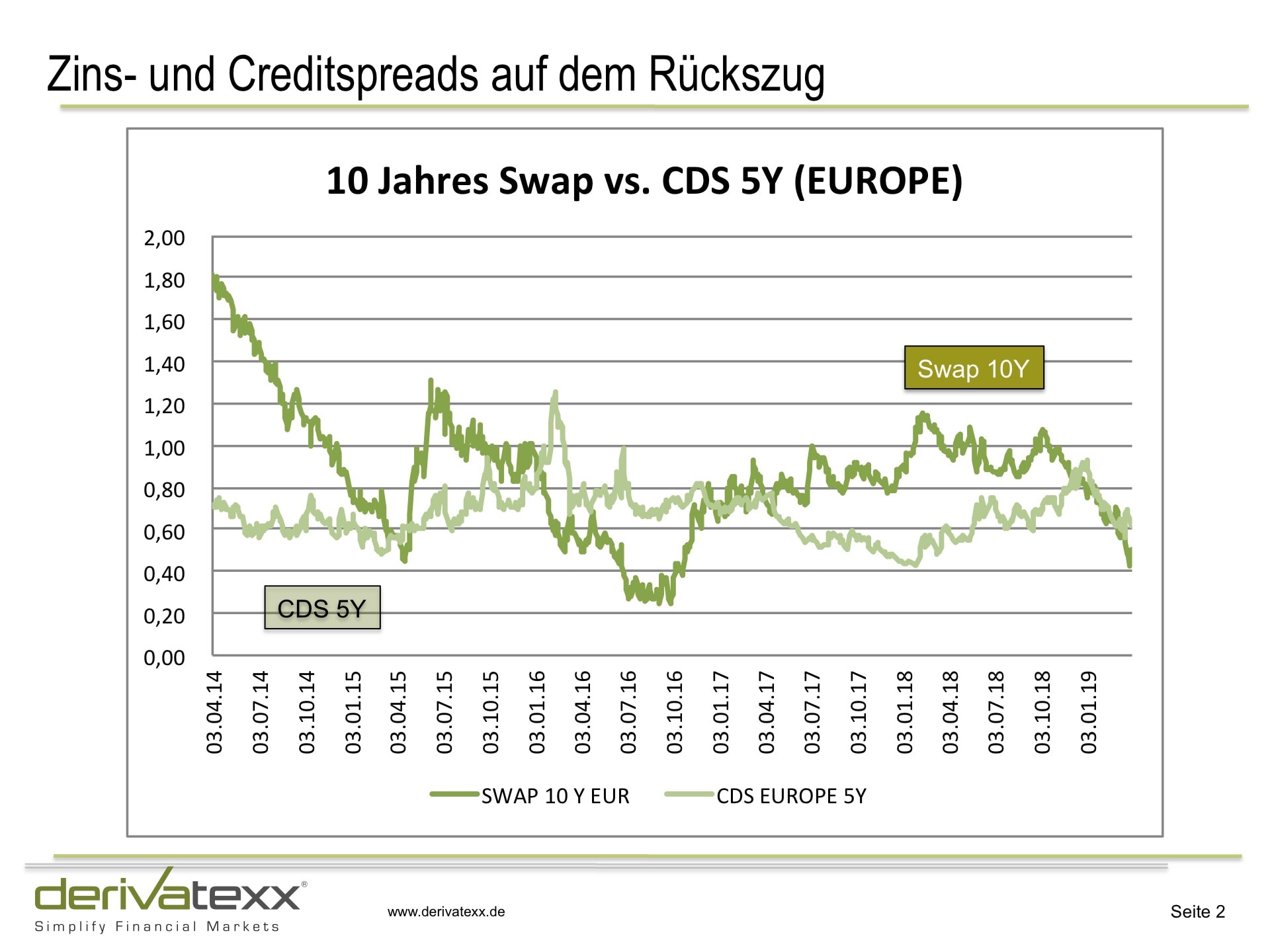

Beginnen wir mit der erfreulichen Nachricht. Im Zuge von 10jährigen Bunds bei -0,03%, 10-Jahres Swaps bei knapp 0,50% und kurzfristigen Rates im Negativbereich, dürften in nahezu jedem Zinsbuch gründlich Reserven vorherrschen. Und das Beste daran, unter Einbezug aktueller Credit-Spreads dürfte sich das Bild sich sogar noch verbessern und zumindest (größtenteils) nicht ändern. Reserven wohin, das Auge reicht und damit quasi alles in Butter? Auf Deutsch “Love it“, oder etwa nicht?

Einmal davon abgesehen, dass es alleine Ihre Entscheidung ist wie Sie mit Ihrem Zinsbuch umgehen, sehen wir auch im aktuellen Zins- und Marktumfeld zahlreiche Chancen wie Sie Ihr Ergebnis stabilisieren. Ergebnisstabilisierung gilt hier im Kontext „sich Zeit für notwendige Anpassungen am Geschäftsmodell „kaufen“ können“. Erfahrungsgemäß ist der Bedarf hierfür hoch.

Vier gewinnt – die 4. NZU herbei

Immerhin steht ja die 4. Niedrigzinsumfrage (NZU) der Bundesbank bevor . Auch wenn der Ertragstest der Banken zwischenzeitlich „umgetauft“ wurde (LSI), dürften die Ergebnisse zeigen, dass die meisten Häuser bei weiterhin angespannter Ertragslage, hinsichtlich Reserven mittlerweile deutlich ausgezehrter dastehen. Das neue „Interesse“ der Aufsicht an „funktionierenden“ Geschäftsmodellen untermauert dies.

Woher nehmen und nicht stehlen…?

Ärgerlicherweise hat sich das Zinsniveau mittlerweile auf deutlich tieferem Niveau eingependelt, hochverzinsliche Bestände sind fällig geworden oder wurden sondergetilgt, der Wettbewerb hat deutlich zugenommen und der Provisionsüberschuss fällt auch nicht wie „Manna“ vom Himmel. Love it? Eher die Notwendigkeit von Change it.

Nachdem der 10 Jahres-Swapsatz zwischenzeitlich bei knapp 1,20 BP handelte, bewegen sich die Sätze aktuell in den Vierzigern. Bis 5 Jahre sind damit quasi keine positiven Sätze zu erzielen. Salopp gesagt ist mit 5jähriger Duration nichts zu holen.

Interessant hierbei könnte sein: Welche Duration hat eigentlich Ihr Gesamtzinsbuch?

Erfahrungsgemäß dürfte sich Ihre Gesamtduration in einem Korridor von 4-max 5,5 Jahre bewegen. Würden Sie diese Positionierung heute zu aktuellen Marktsätzen eingehen, hätten Sie sich die Nullrendite eingelockt? Würden Sie? – Quasi Ausfallrisiko unverzinst Leave it!

Passive Benchmark heisst 5 Jahres-Duration- heisst Nullzins…

Verfolgen Sie eine passive Strategie in Ihrem Zinsbuch – würden oder vielmehr „müssen“ Sie wahrscheinlich. Das Beste daran, Immerhin investieren Sie ja selektiv in lange Laufzeiten und „glätten“ mit einer derartigen Strategie Ihr Zinsergebnis, vorausgesetzt es ist künftig noch etwas da, dass Sie glätten können. Spaß beiseite: Die Investition in 5jährige (oder die Aufrechterhaltung eines 5jährigen Portfolios) macht eigentlich nur dann Sinn, wenn Sie über die Refinanzierung deutlich negative Refisätze durchholen können. Stellt sich die Frage: Wie hoch ist Ihr volumensgewichteter Einstandsatz auf Ihrer Passivseite? 0,00%,0,25% oder noch höher?

Die Ausführungen unterstreichen den vorherrschenden Handlungsbedarf, nur woher nehmen und nicht stehlen zu deutsch:

Welche Handlungsoptionen haben Sie:

Die Assetklasse Refinanzierung

Mario Draghi sei Dank, bekommen Sie am Interbankgeldmarkt immer noch kurzfristige ungedeckte Refinanzierungen bei Sätzen um die -0,35%. Über Repogeschäfte erreichen Sie sogar -0,40% und wenn Sie die richtige Bund hatten konnten Sie sich in den letzten 2 Monaten auch zu – 0,70% refinanzieren. Eigentlich interessant: 35-70 Basispunkte über eine Geldaufnahme zu erzielen, also ohne Adressausfallrisiko- schon beinahe skurril.

Nutzen Sie die Assetklasse Refinanzierung und zwar solange es Sie noch gibt. Immerhin denkt Super Mario bereits darüber nach, bei fortlaufender Niedrigzinsphase sogenannte Threshholds (Freibeträge) auf der Einlagenfazilität einzuholen.

Hindernis oder Hemmnis – Zum Teufel mit den Reserven

Wir haben definitiv nichts gegen hohe Reserven im Eigengschäftsportfolio. Allerdings, machen wir regelmäßig die Erfahrung, dass Positionen allein aufgrund Ihrer Reservensituation gehalten werden. Ökonomische oder Risiko-Aspekte werden hier oftmals ausgeblendet. Change it!

Schon mal daran gedacht, Ihr Zinsbuch auch (zumindest teilweise) mit Terminkäufen und -verkäufen zu steuern.

Stellen Sie sich vor, Sie haben einen 5%er Bond mit deutlichen Reserven. Wie wäre der Verkauf z.B. 3 Jahre auf Termin? Über den Verkauf zum (niedrigeren) Terminkurs realisieren Sie weniger Reserven und vereinnahmen den hohen Kupon noch die nächsten 3 Jahre. Ganz nebenbei hat das Ganze den Scharm des reduzierten Adressausfallrisikos. Think about it.

Flach, flacher, invers – Survival comes first

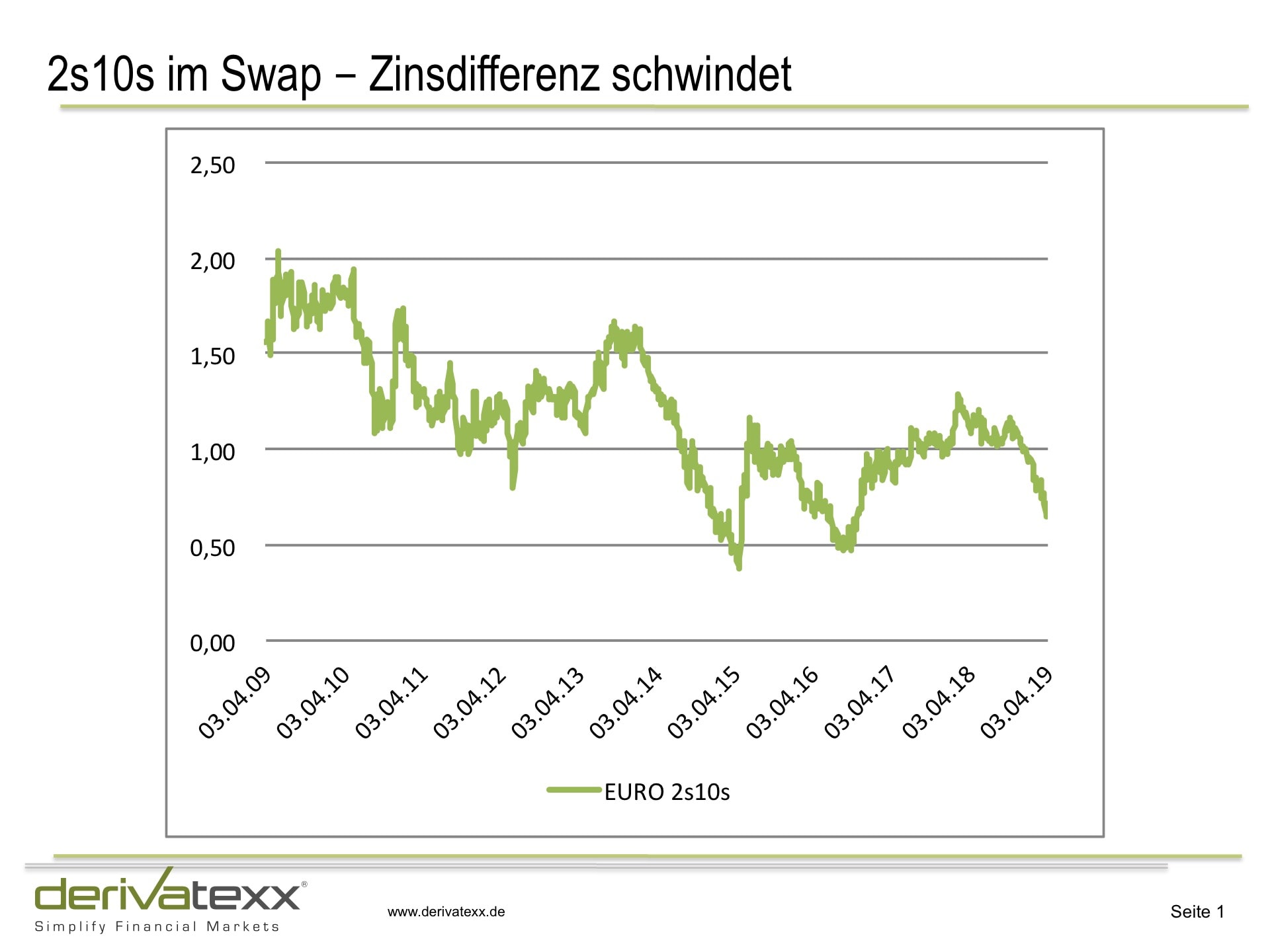

Die Zinskurve in Euroland hat sich deutlich verflacht. Nachdem sich der 2s10 (Zinsdifferenz zwischen 10 und 2 Jahren) mittlerweile von 100 BP auf rund 60 BP verflacht hat, dürfte man Auswirkungen im Strukturbeitrag spüren. (Lesen Sie hierzu gerne vergangene Blogartikel – vielleicht haben Sie ja was umgesetzt?)

Mit ziemlicher Sicherheit hat auch Ihr Gesamtzinsbuch und die GUV Ihrer Bank etwas davon, wenn sich die Zinskurve weiter abflacht. Wir würden mit deutlich negativen Effekten rechnen. Ganz blöde wäre eine flache oder gar Inverse Zinskurve.

Gesetzt dem theoretischen Falle, Ihre Position würde so aussehen: Bei steiler Kurve profitieren Sie im Gesamtzinsbuch, hingegen im Abflachungsszenario verlieren Sie periodisch und barwertig.

Lösungsansatz: Sie benötigen eine Zinsposition, die barwertig von einer Abflachung der Zinskurve profitiert, sich im Zinsanstiegsszenario (Parallelshift) dagegen neutral verhält: Der 2s10s Flattener.

Zahlen Sie bspw. € 40 Mio. 2 Jahre und empfangen Sie ≈ €10 Mio. 10 Jahre. è Im übrigen anfänglich ZÄR (PV0- neutral).

Simulieren sich doch mal genau: Sie werden die Besonderheit und den Nutzen der Position schnell identifizieren. Sie können mich auch gerne einfach anrufen.

2,15% für 100 Jahre – jetzt wird´s lächerlich?

Who the F..ck investiert bei diesem Zinsniveau in 100jährige NRW-oder Österreich-Anleihen? Wie kann man nur? By the Way: Wo würden Sie den Anleihenkurs der 100- jährigen Anleihe erwarten wenn die Rendite um 100 BP ansteigt? Schätzen Sie mal?

Genau, der Kurs geht auf knapp 70% (Upps, hätten sie mehr erwartet?

Im übrigen eine 30jährige würde auf rund 77% fallen. 3x längere Laufzeit, doppelt so hoher Zins, aber kaum mehr Kursrisiko? Oha, was soll das denn? Willkommen Konvexität. Sie kennen ja die Geschichte vom Hase und dem Igel, wer ist wohl schlauer.

Vergleichen Sie doch mal verschiedene Portfolios anhand harter Zahlen. PS: Sie müssen ja nicht gleich in 100jährige Investieren, aber machen Sie sich doch mal die Mühe und vergleichen Sie Ihr aktuelles Zinsbuch mit ein paar durchgemischten Alternativportfolien (barwertig und periodisch), Sie werden begeistert sein. Neugierig geworden: Ein Inhouse-Workshop oder FachCoaching zum Thema Zinsbuchsteuerung/ Zinskurvenmanagement bringt maximale Klarheit, Inspiration und Umsetzungsideen.

CAPtain Future?

Die Erfahrung hat gezeigt, auch Floors mit einem Strike von Null können einen deutlichen Wert entfalten. Das Beste daran, die Floors hatten lange Zeit nichts gekostet; war ja auch unwahrscheinlich die Sache mit den negativen Zinssätzen. Den Rest der Geschichte kennen Sie ja. Schon mal daran gedacht sich im aktuellen Umfeld ein paar Zinsobergrenzen für EURIBOR also Caps zu kaufen? Teuer ist anders, zudem ergeben sich im Vergleich zu Swaptions ergeben sich zahlreiche Vorteile. Die intensive Befassung würde hier zu weit gehen, aber denken Sie doch mal darüber nach oder rufen Sie an.

Denken Sie an die -IBORS und EONIAs – Leave it ist angesagt!

Apropos EURIBOR und by the Way und der Vollständigkeithalber: Die ≈IBOR- und EONIA-Reform ist in vollem Gange. Als freundschaftlicher Tipp: Kümmern Sie sich rechtzeitig darum, die Überraschungen können groß bzw. kostspielig sein – und ich meine nicht dass Risiko dass der EURIBOR wegfällt. Denken Sie auch an Bewertungsrisiken bei collateralisierten Zinsswaps.

…nichts für Sie dabei?

Wir wollen Sie mit unserem Blogartikel nicht langweiligen, aber glauben Sie Handlungsoptionen gibt es genug. ZÜB ist eine Überwindungsprämie. Love it…

Ein kleines Goody für Sie…

Kennen Sie unseren Depot A-Schnellcheck bzw. unser Strategiegespräch rund um das Thema Treasury und Gesamtbanksteuerung? Das Beste daran, aus Sicht der Nutzer ist eben nicht nur, dass Sie das Erstgespräch völlig kostenlos buchen können. Vielmehr honorieren die Nutzer den guten Austausch mit viel Inspiration und wertvollen Handlungsoptionen für die tägliche Praxis. Fragen?.. Wir freuen uns auf Sie. P.S: Ihr Erfolg ist die Summe Ihrer Handlungen 🙂

Bleiben Sie erfolgreich

Ihr Dennis Bach

Geschäftsführer derivatexx GmbH