Mit „Hasta la Vista, Baby „(„Auf wiedersehen Süße“) schickt Arnold Schwarzenegger als Terminator seine Widersacher in die ewigen Jagdründe. Das gleiche Schicksal scheint nun auch EURIBOR, EONIA & LIBOR zu treffen. Schlimm? Na ja, sagen wir, es kann für die Häuser hässlich werden und es dürfte gelten: Den letzten beißen die Hunde. Ein Blick auf die Auswirkungen und mögliche To Do´s in Ihrem Hause.

Sie kennen den Sachverhalt längst. Infolge manipulierter LIBOR-Sätze antwortete Europa, EBA und Konsorten diesmal mit einer Benchmark-Verordnung (BMR), EU 2016/1011. Die Übergangsfrist endet am 01.01.2020. Gegenstand der Verordnung ist im Wesentlichen, dass sogenannte Indexanbieter künftig eine Zulassung für die Veröffentlichung Ihrer Indizes, Referenzwerte und Benchmarks vorweisen müssen. Auch EURIBOR, EONIA und LIBOR sind betroffen. Neben zahlreichen formalen Anforderungen ist auch eine anspruchsvolle Zulassung notwendig. Blöderweise erfüllen die aktuellen Referenzzinssätze EONIA, EURIBOR und LIBOR diese Anforderungen derzeit nicht. Handlungsbedarf also, für unsere ins Herz geschlossenen und beinahe an jeder Ecke verwendeten „Referenzsätze“.

Love it, Change it or Leave it…

Letztendlich, existieren für die Indexanbieter zum Ende der Übergangsfrist hinsichtlich EURIBOR und EONIA 2 Handlungsoptionen:

- Anpassung | Anforderungsgerechte Anpassung der Methode bei der Ermittlung der bisheriger Referenzzinssätze

- Neukonzeption | Einführung neuer anforderungskonforme Referenzzinssätze

Nicht lange um den heißen Brei geredet, bedeutet dies:

Leave it – EONIA wird ersetzt (und wird höchstwahrscheinlich zu ESTER)

Die EZB entschied zwischenzeitlich das EONIA-Tagesgeldfixing durch einen neuen Referenzzinssatz, nämlich durch den neuen ESTER-Satz zu ersetzen. Nur zur Klarstellung: Das EONIA-Fixing stellt u.a. den variablen Referenzzinssatz bei OIS (umgangssprachlich EONIA Swaps) dar.

Die EZB entschied zwischenzeitlich das EONIA-Tagesgeldfixing durch einen neuen Referenzzinssatz, nämlich durch den neuen ESTER-Satz zu ersetzen. Nur zur Klarstellung: Das EONIA-Fixing stellt u.a. den variablen Referenzzinssatz bei OIS (umgangssprachlich EONIA Swaps) dar.

Das Kürzel ESTER steht für „Euro Short Term Rate“. Die Grundlage für ESTER basiert auf allen im Rahmen der Geldmarktstatistik gemeldeten Transaktionen aller Banken. Das Ergebnis steht am Folgetag um 9:00 Uhr bereit. Die endgültige Einführung von ESTER soll im Oktober 2019 erfolgen. EONIA ist ab 2020 nicht mehr mit der Benchmark-Verordnung der EU vereinbar.

In diesem Zusammenhang ist derzeit auch noch in Klärung, ob ESTER die neue Referenz bei OIS wird, ober andere Risk Free Rates (RFR´s) dies Funktion übernehmen sollen. Zur Debatte stehen noch transaktionsbasierten und zentral geclearten die GC Pooling Deferred Rate und die RepoFunds Rate.

Change it – EURIBOR – hybride Methode

Während das EONIA-Fixing von den Bildschirmen verschwindet bleiben uns die EURIBORs weitgehend –aber mit anderer Ermittlungsmethode und „ausgedünnt“ – erhalten.

Die Key-Facts:

- Die Referenzlaufzeiten werden deutlich ausgedünnt, ab Oktober 2018 nur noch Berechnung von 1W, 1M, 3M, 6M und 2M (ggf. Entwicklung Tagesgeldbasierter EURIBOR)

- Euribor wandelt sich von Quote-basiertem zu Transaktions-basiertem Satz

- Grundlage bilden ebenfalls die in der Geldmarktstatistik gemeldeten Transaktionen aller Banken.

- Die Interbanken-Sätze orientieren sich infolgedessen eher an den BID-Sätzen (was ja ja irgendwie skurril ist, dass es sich um die offered rate handelt, aber letztendlich die BID-näheren Sätze berücksichtigt werden. Dies aber nur nebenbei).

- Interessant ist auch , das künftig CDs und CPs banknaher Institutionen in die Modellierung der Referenzsätze einbezogen werden

- Die Ableitung der EURIBORS erfolgt über ein 3-stufiges Wasserfallprinzip (hybrid methodology), was bedeutet dass zunächst Transaktionsdaten zur Ermittlung herangezogen werden, und diese je nach Situation um theoretische Quotierungen (also quasi wie bisher) und bedarfsweiser Schätzungen angereichert werden.

Die Theorie träumt, die Praxis belehrt.

Soweit zum Hintergrund und zur Theorie der ganzen Benchmark-Irrungen und-Wirrungen. Interessanter dürften aber die Auswirkungsketten in Treasury, Zinsbuch und Gesamtbanksteuerung der sich spätestens in 2020 materialisierenden Änderungen sein.

Elementar oder Non-Event? Die große Frage ist doch – Elementar oder Non-Event? Die berufserfahrenen Semester unter uns, erinnern sich sicherlich noch an den Referenzwechsel von FIBOR auf EURIBOR. In diesem Kontext erfolgte der Wechsel ja ziemlich geräuschlos über die FIBOR-Überleitungsverordnung. Also alles halb so schlimm? Schauen wir mal.

EONIA und ESTER – Es kann passieren was es will, es gibt immer einen der es kommen sah

Ersten (Test)Berechnungen zufolge notiert ESTER rund 5 BP unter der EZB-Einlagenfazilität und 9 BP unter EONIA. Durch das niedrigere „ESTER-Tagesgeldfixing“ ergeben sich – sollte ESTER die neue OIS-Referenz werden – automatisch auch niedrigere Festzinssätze bei EONIA – oder künftig besser gesagt Overnight-Index-Swaps. Je länger die Laufzeiten, desto deutlicher dürften die Auswirkungen sein.

Der reformbedingten Wechsel und Anpassungen erfolgen wohl im Umfeld einer sich veränderten EZB-Geldpolitik, das macht die Transparenz auf die Auswirkungen nicht leichter. Wenngleich aus der heutigen Perspektive EONIA-Payer-Swaps sinnvoll sein könnten, stellt sich hierbei die Frage inwieweit positive Performance-Effekte durch die Anpassungen (niedrige OIS-Sätze) negiert werden könnten.

Niedrigere Referenzzinssätze können sich insbesondere für Marktteilnehmer, die in langfristigen Zinsswaps als Festzinszahler gebunden sind, negativ auswirken, da ihr Festzinssatz i.d.R. unverändert bleibt, die Gegenpartei jedoch nach Umstellung der Referenzzinssätze z.B. auf das strukturell niedrigere ESTER-„Fixing“ bis zum Laufzeitende einen Vorteil erlangen kann. Besonders bei langfristigen Zinsswaps kann dies für Festzinszahler erhebliche Kostennachteile und Marktwerteinbußen bei vorzeitiger Auflösung bedeuten.

Sehr spannend ist deshalb auch die Frage, wie eine Anpassung des neuen Referenzsatzes bei laufenden EONIA-Swaps erfolgen soll und ob bei laufenden EONIA-Swaps auch der Festzinssatz über einen Korrekturfaktor angepasst werden soll.

Irgendwie scheint aber klar, dass Auswirkungen auf die Marktwerte der bisherigen EONIA-Swaps vorprogrammiert sind. Dies hat zur Folge, dass je nach Bilanzansatz (IFRS, HGB), Institutsgröße oder Transaktionsfrequenz die Auswirkungen spätestens bei einem vorzeitigen Close-Out-spürbar werden.

EURIBOR – trügt der Schein?

EURIBOR – trügt der Schein?

Auf der EURIBOR-Seite erscheinen die Auswirkungen ähnlich. Für laufende Testrechnungen zu den der weiterentwickelten EURIBOR-Fixings (evolved EURIBORs) erwarten Marktteilnehmer mit ≈4 BP zwar auch hier etwas niedrigere Sätze als bei den bisherigen Fixings. Nur scheint dies nur die eine Seite der Medaille.

Die Risiken im Euribor-referenzierten Swapmarkt sind hier deutlich größer. Hintergrund ist, dass volumensmäßig die meisten unbesicherten Geldmarkt-Interbank-Transaktionen in den (sehr) kurzen Laufzeitenbuckets (bis max. 3 Monate) liegen. Infolgedessen dürfte hier eine ausreichende Transaktionsbasis zur Ableitung des 3-Monats-Euribors vorliegen.

Bei längeren Referenzzinssätzen (Tenors) z.B. 6er EURIBOR ist die Datenbasis schon massiv dünner. Hier bestehen deutliche „Chancen“, dass der 6erEURIBOR im Rahmen seiner neuen hybriden Methode unter Zuhilfenahme modellierter Bestandteile (also quasi wie bisher) abgeleitet wird. Hier ist mit „illiquideren“ und dadurch höheren Sätzen zu rechnen. Die neue EURIBOR-Kurve dürfte damit strukturell steiler werden.

Nicht zu unterschätzen ist auch der Sachverhalt, dass die an der Ermittlung der EURIBORs beteiligten Panel Banken (früher waren es ja mal deutlich über 40) deutlich auf aktuell 20 zusammengeschrumpft sind. Aufgrund Reputations- und Haftungsrisiken ist ein weiterer Rückgang der Panel-Banken sicherlich nicht zu schwarz gemalt. In einem solchen Kontext würde die Ableitung insbesondere „längerer“ Euribor-Fixings sagen wir deutlich erschwert.

Und es kam wie es kommen musste? Ein Blick auf die Auswirkungen

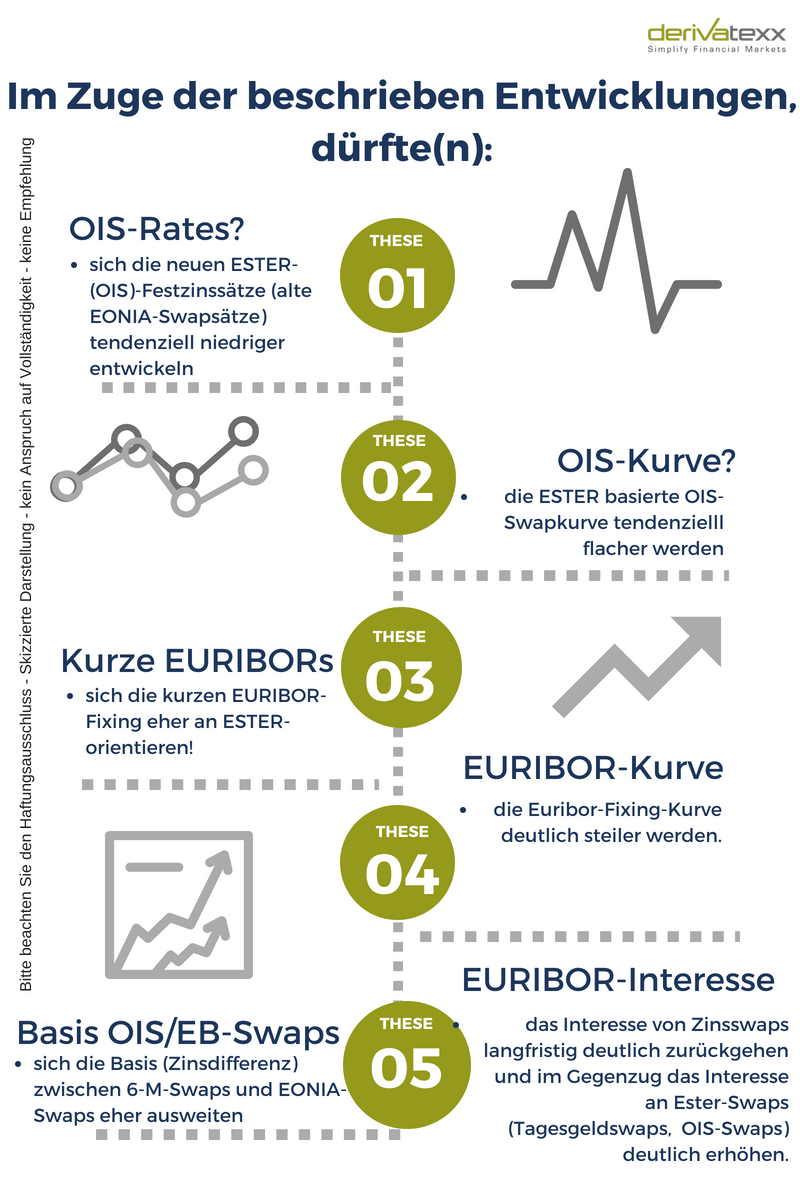

Im Zuge der beschrieben Entwicklungen, dürfte(n)…

- sich die neuen ESTER-(OIS)-Festzinssätze (alte EONIA-Swapsätze) tendenziell niedriger entwickeln

- die ESTER-(OIS)Swapkurve tendenziell flacher werden

- sich die kurzen EURIBOR-Fixing eher an ESTER-orientieren

- die Euribor-Fixing-Kurve deutlich steiler werden

- sich die Basis (Zinsdifferenz) zwischen 6-M-Swaps und EONIA-Swaps eher ausweiten

- das Interesse von Zinsswaps langfristig deutlich zurückgehen und im Gegenzug das Interesse an Ester-Swaps (Tagesgeldswaps, Ester-Swaps, OIS-Swaps) deutlich erhöhen

- möglicherweise eine Umstellung von Transferpreisen auf eine ESTER (EONIA-Basierung) opportun erscheinen

Gerade wenn Du denkst, dass alles gut läuft, hast Du bestimmt irgend etwas übersehen

Be Prepared…

Neben den dargestellten (und mit Sicherheit nicht vollständigen) potentiellen Auswirkungen stellt sich die Frage wir Ihr Zinsbuch oder die Gesamtbank betroffen sein könnte. Hier ein paar Anregungen:

- Über 2020 hinausgehende EONIA oder EURIBOR -Swaps sind von der Umstellung der Referenzzinssätze betroffen. Welche Auswirkungen ergeben sich? Möglicherweise erscheint es opportun sein Derivate-Portfolio kritisch zu betrachten

- Die Bewertung von Zinsswaps erfolgt über einen Dual-Curve-Modell-Ansatz. Dies bedeutet, das die Cashflows des Zinsswaps über die Swapkurve abgeleitet werden, die Diskontierung aber über geldmarktbasierte Sätze erfolgt.(heute EONIA, später ESTER-Swapsätze). Die deutlichsten Auswirkungen ergeben sich bei Über/oder Unter-Pari-Swaps erfolgt. Durch die neuen Referenzsätze ergeben sich also Verschiebungen in den Cashflows wie auch in der Diskontierung. Marktwertveränderungen vorprogrammiert.

- Denken Sie bei diesen Veränderungen bitte an Auswirkungen hinsichtlich verlustfreie Bewertung des Bankbuches, VaR-Auslastungen, Liquiditätsauswirkungen i.V.m. Collateral-Management oder IFRS-Bewertungen, etc.

- Besteht Ihr Derivate-Portfolio aus Zinsswaps verschiedener Referenzzinssätze (möglicherweise Fremdwährung) erhöhen sich die Komplexitätsgrade deutlich. Identifizieren und Simulieren Sie die potentiellen Basisrisiken. Die Aufsicht wird diese Fragen sicherlich stellen.

- Assetswap-Packages und Bewertungseinheiten. Sie haben Fixed-Bonds in variabel gedreht oder zinsvariable Aktiva oder Passiva in Fix? Bitte beachten Sie potentiell unterschiedliche Vorgehensweisen bei der Umstellung der Referenzen. Sicherlich dürften auf der Bond-Seite (z.B. bei 6-Monats-Floatern) der Referenzzinssatz EURIBOR weiter genutzt werden, der 6-M-Swaparkt tendenziell aber an Bedeutung verlieren. Auswirkungen?

- Potentielle Veränderungen der Basis (ESTER vs. 6M-Swaps, 3m vs.- 6 M-Swaps) führen zwangsläufig auch zur Veränderung von Liqui- und Credit-Spreads. Auch hier können sich Auswirkungen auf Ihre Risikomessverfahren und infolge auch auf die Risikoauslastungen ergeben.

- Mit Sicherheit strahlen die EURIBOR-Anpassungen auch auf das Kundengeschäft aus. Möglicherweise steht der notwendige Referenzzinssatz (z.B. Gleitzinsklausel etc.) nicht mehr zur Verfügung oder es ergeben sich deutliche Herausforderungen infolge einer veränderten Steuerung in Treasury. (z.B. Referenzsätze im variablen Kundengeschäft bleibt bei 6M, Hedging und Steuerung erfolgt auf ESTER- oder 3m-Basis).

- Operational Readyness– Denken Sie an Ihre Systeme, welche Risikosteuerung, Bestandsverwaltung und Bewertung übernehmen. Der Euribor ist hier regelmäßig standardmäßig hinterlegt.

- Nutzen Sie EURIBOR-Futures oder Forward-Rate-Agreements? Auf welchen Sätzen basieren Ihre Marktdatenkonzepte, etc. – alles betroffen.

- Fachskills: Last but not least: Sorgen Sie dafür, dass Ihre Mitarbeiter fachlich Up-to-Date sind. Investieren Sie in Schulung und Weiterbildung Ihrer Mitarbeiter und versetzen Sie sie in die Lage mit dem Thema professionell umzugehen

- Legen sie sich einen Kommunikationsplan „War-Story“ zurecht, um Fragen Ihrer Stakeholder und der Aufsicht schnell und adressatengerecht beantworten zu können.

Sie haben Fragen oder Anregungen zu diesem oder einer Themenstellungen rund um Treasury, Gesamtbanksteuerung und ALM? Kontaktieren Sie uns gerne. Wir freuen uns auf Sie. Weiter Informationen zu Ihrem professionellen Partner derivatexx finden Sie hier.

Bleiben Sie erfolgreich.

Herzliche Grüße Ihr Dennis Bach

Geschäftsführer der derivatexx GmbH