Nur noch ein paar Tage. Raus aus dem Office, den Sommer genießen.. Glückwunsch, die Ferien sind da, und Sie im Urlaub. Sorry, aber die Probleme in Ihrem Zinsbuch bleiben. Also Vorsicht die Bundesbank ist wachsam.

Auch in diesem Sommer werden sich die Herausforderungen in Ihrem Zinsbuch höchstwahrscheinlich nicht selbstständig in Luft auflösen. Im Gegenteil, es ist zu erwarten, dass der Ertragsdruck und die Nervosität zum Jahresende weiter ansteigen.

Grund könnte die nun angekündigte und neu aufgelegte Niedrigzinsumfrage der deutschen Bundesbank sein. So hat die Bundesbank kurz vor Beginn der Sommerferien angekündigt, das anhaltende Zinstief zum Anlass für eine erneute Umfrage über Ertragsbelastungen bei Deutschlands Banken zu nehmen.

Zur Erinnerung: Die Ergebnisse der im September 2015 veröffentlichten Niedrigzinsumfrage unter 1.500 Banken waren haarsträubend. So wurden bei anhaltenden Niedrigzinsniveau Ergebniseinbrüche von 25 zu 75% bei Banken prognostiziert Noch interessanter waren auch die direkten Äußerungen der Bundebank, dass ein etwaiges Aussitzen für das Management keine Option darstellt und Vorstände sich die Frage gefallen lassen müssen, welche Gegensteuerungsmaßnahmen sie zur Stabilisierung entwickelt und umgesetzt haben. Blöde wäre möglicherweise, wenn keine Gegensteuerungsmaßnehmen durch die Aufsicht festzustellen wären.

1+1 = 3 – das Bild wird klarer…

Auf das Ergebnis der nun bevorstehenden Umfrage darf nun wirklich gespannt sein. Etwas salopp formuliert, entsteht mit der zweiten Umfrage eine interessante Vergleichbarkeit hinsichtlich Zinsentwicklung und umgesetzten Maßnahmen zur Stabilisierung der Zinsüberschüsse.

Interessant dürfte sein, wie die Aufsicht mit Häusern umgeht, die keine, wenige oder unzureichende Maßnahmen umgesetzt haben.

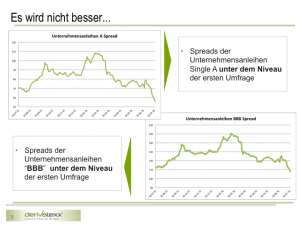

Schlimmer gehts nimmer?

Betrachtet man das aktuelle Umfeld, kann einem die Lust auf den Sommerurlaub ja wirklich vergehen. Nachdem das Marktumfeld ja bereits im letzten Jahr von zahlreichen Marktteilnehmern als „Horror oder gelinde gesagt extrem herausfordernd“qualifiziert wurde, hat sich das Umfeld nochmals deutlich verschlimmert. Im Ergebnis hat sich das Zinsniveau nochmals um bis zu 80 BP reduziert und infolgedessen reduzierten sich auch die bei der periodischen Zinsüberschussplanung angewandten 1jahres-Schliessungszinssätze um bis zu 100 BP. Quasi echte Durchschlagskraft in der periodischen Zinsüberschussplanung.

Dank Mario Draghi befinden sich auch die Spreadaufschläge von Unternehmensanleihen der einschlägigen Ratingklassen deutlich unter dem Niveau der 1. Buba-Umfrage. Von wegen Ausweichen in die Bonität?

Und nun..?

Natürlich können Sie nichts dafür, dass sich das Zins- und Spreadumfeld nochmals deutlich verschlechtert hat. Auch ist nachvollziehbar, dass derartige Entwicklungen die Ergebnissituation negativ beeinflussen. Immerhin kommen ja noch die Effekte aus der Wohnungsbaukredit Richtlinie und ein verändertes Kundenverhalten und eine gewisse Regulationswut hinzu.

Am Ende wird man SIE fragen…

Am Ende des Tages wird man Sie aber trotzdem Fragen, welche Schritte Sie zur Beherrschung der Ertragsrisiken letztendlich unternommen haben. Hier sollten Sie zumindest eine Antwort und verschiedene umgesetzte Maßnahmenbündel vorlegen können. Wie regelmäßig in dieser Blog-Serie erläutert, setzt dies voraus dass Sie Ihre Probleme genau kennen.

Wann fehlt Ihnen, in welchem Szenario, wieviel Zinsergebnis, Risikotragfähigkeit und was sind die Risikotreiber? Erst dann können Sie gezielt Maßnahmen entwickeln. Das ganze dann bitte schnell. Kühn oder gar forsch beschrieben: Die Sommerferien dürften ausfallen.

Im übrigen geht es nicht darum, die Gaps heute zu den aktuellen Marktkonditionen zu schließen. Vielmehr sollten Sie einen Plan entwickeln, welche Maßnahmen sie in welchem Marktumfeld umsetzen. Und vor allem: Wer für die Umsetzung verantwortlich ist. Der Vorteil: Sie sind bereits Mental in der Zukunft angekommen und müssen ihre vorbereiteten en Maßnahmenbündel bei entsprechendem Marktzinsniveau nur noch umsetzen. Ein kleiner Tip: Nehmen Sie die Belegschaft heute schon mit. Motivation, Fachskills und Methodik sind hier kritischer Erfolgsfaktor.

Nun beginnen Sie mit dem Brainstorming einiger Ideen….

- Nutzen Sie Swaptions zur Monetarisierung ihrer Wartezeit auf bessere Zeiten. Aktuell werfen die Prämien verhältnismäßig gute Returns ab.

- Die Zinskurven sind weiterhin steil, empfangen Sie lang und zahlen sie kurz (Durationsgewichtung) und sie profitieren von einer Verflachung der Zinskurve. Außerdem sichern Sie ihr Negativszenario im Zinsüberschuss bei einer weiteren Kurvenverflachung ab . Periodisch verdienen Sie außerdem mehr, als bei einer risikoreicheren Long-Position.

- Die USD-Zinskurve bietet immer noch Chancen. Warum nicht USD-Receivers zur Stabilisierung des Zinsergebnis beimischen? Über Swaps vermeiden Sie die Refinanzierungsrisiken im USD. Letztendlich steht nur Ihre Fristentransformationsbeitrag im Risiko.

- Interessant und aktuell ziemlich en Vogue sind Negativ-Basis-Positionen im Credit-Bereich. Die gewöhnlich über ein Fondkonstrukt umgesetzte Strategie ist hier seit geraumer zeit sehr erfolgreich. Der Ansatz nutzt Unternehmensanleihen und Kreditderivate im Zuge einer Arbitrageüberlegung. Das ganze Adressrisiko-, Währungsrisiko- und Zinsänderungsrisikofrei. Mit Renditebeiträgen von bis zu 3% im aktuellen Umfeld wirklich nicht schlecht.

- Ein Zinsanstieg hat zwei Seiten. Die Vermögensposition verliert und die Refinanzierungskosten steigen. Ein paar Gedanken zur langfristigen Absicherung der extremst günstigen Refinanzierungskosten kann hier nicht Schaden. Möglichkeiten gibt’s genug….