Klare Reihenfolge: “Impfen – Reopening – Aufschwung – Inflation – Zinsanstieg!“ Der Kapitalmarktpfad und die Treasury-Richtung scheinen vorgezeichnet. Zinsanstieg und steilere Zinskurven voraus! Wirklich? Keep Care!

Lesen Sie hier was Sie nun im Treasury tun sollten….quasi ein Vakzin für Depot A und Zinsbuch oder zumindest ein paar Tipps. Lesen Sie gerne weiter…

Zunächst ein kurzes Sorry, was den ausgefallenen letzten Blog betrifft. Wir wurden einfach von zahlreichen Depot-A-Checks überrollt und hatten schlicht und ergreifend keine Zeit für den Blog. Shame on me! Trotzdem und in jedem Fall herzlichen Dank für die 14 Depot-A-Checks allein im März, mit einer solchen Welle hatten wir wirklich nicht gerechnet.

Treasurer´s Live is beautiful?

Aber nun zur Sache: Wer gedacht hatte, die Zeiten im bzw. unmittelbar nach dem Corona-Crash im März 2020 seien anspruchsvoll, der hat sich schon (fast) geirrt. Fast? Na ja, in der Krise funktionieren ist das Eine. Die Chancen – die sich in jeder Krise bieten, zeitnah und angemessen zu nutzen das Andere.

Sie ahnen es: Bis dato (im Krisenumfeld) ging es darum die Volatilität am Markt auszuhalten und die sich ergebenden Chancen zu nutzen. Immerhin konnten Sie Corporates und Peripherie-Staaten bei – sagen wir sehr auskömmlichen Renditen einsammeln; quasi mit ein wenig Mut und Risikobudget sich an den Aktien-Zug ranhängen und profitierten ganz nebenbei (natürlich mit ein wenig formalem Aufwand) von den unverschämt günstigen Aufnahmesätzen der EZB im Rahmen des TLTRO III.

Das Ganze wunderbar flankiert von PEPP, PELTRO & Tiering, ergänzt um zusammenschnorrende Creditspreads bei Corporates und Peripherie- und Senior-Anleihen. Treasurers Live ist beautiful? Wirklich?

Ich will nicht in der (jüngsten) Vergangenheit schwelgen, die reflektieren Sie ohnhein selbst am Besten; Quasi wie Sie durch die stürmische Corona-See gekommen sind, wo vielleicht gar die Nerven in Treasury oder Vorstand blank lagen und wie Sie diese auch mal verloren oder gar „einmalige“ Chancen genutzt haben. Aber Sie haben es ja geschafft und die Märkte haben sich beruhigt!

What´s next?

Doch die Beruhigung von Finanzmarktstress und zurückgehende Volatilitäten sind scheinen nur die eine Seite der Medaillie. Ich bin überzeugt: Die nicht allzu ferne Zukunft wird zur größeren Herausforderung.

Eine Zukunft, die ganz bestimmt die Glaubwürdigkeit der Notenbanken an dem Märkten testen wird. was „ungünstige“ Testergebnisse bedeuten können wissen wir spätestens seit Corona.

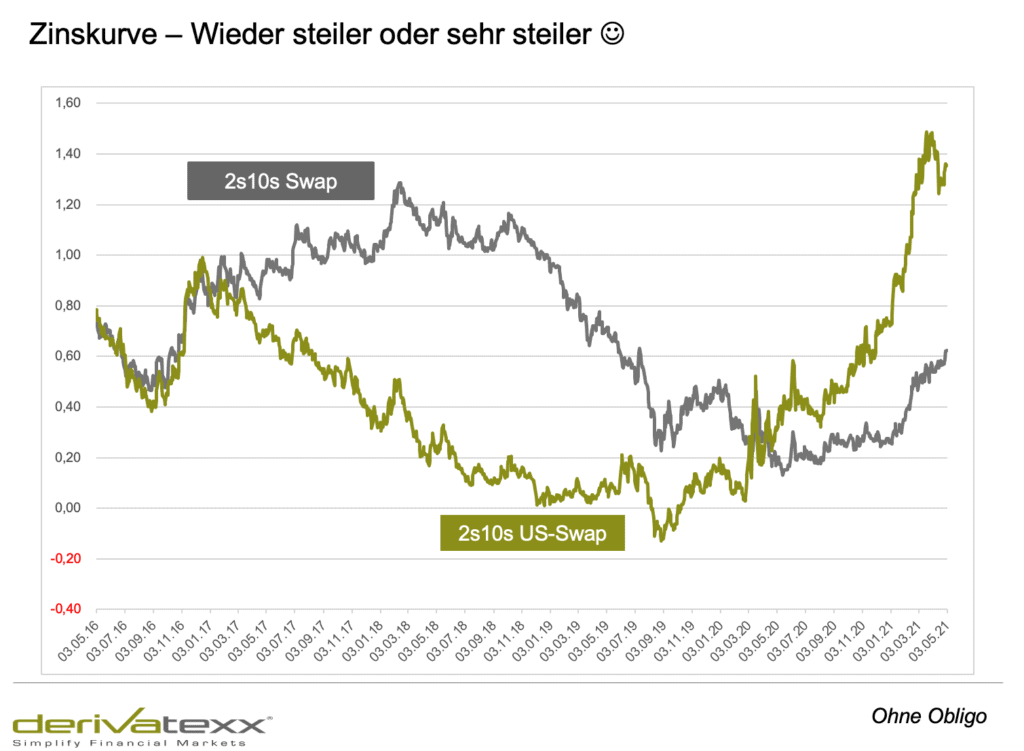

Die mittel- & langfristigen Zinsen haben sich mittlerweile deutlich von den Corona-Lows abgesetzt und haben neue Handelspannen -auf etwas höherem Niveau – etabliert. So handeln 10y Zinsswaps mittlerweile wieder zwischen 0% und 0,15%. (gegenüber -0,40% und -0,20% von Dez bis März). Auch 10y-Bunds haben Ihren zementierten -0,35% – 0,25% verlassen und nisten sich aktuell bei rund -0,20% ein. Notenbank-Watcher wollen hier gehört haben, dass sich die EZB vom Yield-Target in Bunds vorsichtig verabschiedet. Aha!

Die Wahrheit sind die Forwards?

Nachdem im Januar kein einziger Forward (Zinsswaps) auf der gesamten Zinskurve über 0,35% notierte, hat sich das Bild hier zwischenzeitlich deutlich geändert.

Zinskurven steiler…

Auch die Zinskurven sind deutlich steiler geworden -2s10s handelt in den 60igern; 5s10s in den 50igern.

Das Gute daran: Rechnet man 10jährige gegen kurzfristige Geldaufnahmen, gibt’s mittlerweile gegen den 6er Euribor wieder einen laufenden Carry von 70 BP. Nicht das dies zu Jubelstürmen ausarten soll, aber immerhin, gibt’s wieder laufenden Ertrag. Insbesondere lange 30jährige Laufzeiten (55 BP) habe sich massiv „erholt.

Die „Wie-geht´s-eigentlich-weiter-Frage!

Vor dem Hintergrund der ganzen Reopening-, Reflations- & Tapering- Debatten stellt sich verständlicherweise Weise die „Wie-geht´s-eigentlich-weiter-Frage!

Die (März) Inflationsraten bewegen sich mittlerweile über 2% und Bundesbank Weidmann erwartet in Deutschland in diesem Jahr sogar Ausreißer bis auf 3%. Noch scheinen die „Märkte“ dem „Expectation-Management“ der Notenbanker noch zu trauen, doch das Eis wird dünner.

So stellt sich die Frage, wie lange die Zentralbanken die Geschichte des „Keep-Care-fragile-Konjunktur-Instabiler Arbeitsmarkt- noch glaubhaft erzählen können. Dies gilt im Insbesonderen, wenn…

- …sich die BIP Wachstumsraten bei ≈ 3,5% (D), 6,5% (US) und 10% (China) bewegen,

- …die fiskalischen What-ever-it-takes Ausgabenprogramme weitergehen

- …die genehmigten Volumina der Anleihenkaufprogramme ausgeschöpft sind

- … gar der Arbeitsmarkt „anspringt“

- …sich die Teuerungsraten möglicherweise weiter (dauerhaft) oder gar stärker nach oben „schummeln“ .

Dünnes Eis?

Dass, das Eis sehr dünn ist, auf dem sich die Notenbank bewegt, ist in den USA deutlich ersichtlich, dort stiegen die T-Note-renditen zwischenzeitlich auf 1,80% (und damit die Realrendite von -1,15% – auf -0,75%).Die Realrenditen für 30y T-Notes sind sogar wieder positiv (!). Na und wenn gleich die Notenbank nicht müde werdend und stoisch betont, Tapering derzeit nicht zu diskutieren und die erste Zinserhöhung frühestens Ende 2023 in Betracht zu ziehen. Und bitte beachten Sie, das ganze vor dem Hintergrund, das Sleepy-Biden , Sorry Speedy-Biden wirklich ´Billionenweise aus dem vollen schöpft.

Niemand weiss wie die Zukunft aussehen wird, aber ich denke es wird wohl auf einen Battle zwischen Markt und Notenbank ankommen. Was wird die Notenbank zulassen, und wer hat die „Balls“ gegen die Notenbank „anzutreten“.

Das ganze vor dem Hintergrund, eines zwar deutlich verbessertem konjunkturellem aber immer noch sehr fragilen Umfeld.

Die Signale für steigende Rates sind „vielversprechend“ Gleichzeitig sind wie auch im Aktienmarkt, mittlerweile bedeutende Erwartungen an Inflation und Wachstum eingepreist.

So schnell wird das Thema nicht aus dem Ruder laufen, steigende Zinsen ja aber an den unmittelbar bevorstehenden Zinsaufwärtscrash glaube ich derzeit (noch) nicht.

Geht´s wirklich so schnell mit Inflation, Zinsanstieg und Hikes?

Wie gesagt, müsste zumindest ein „Glaubwürdigkeitsbattle“ zwischen Notenbanken und den Big-Swinging-Dicks gestartet werden. Und die Notenbanken haben zum Showdown noch einiges im Köcher. Da wette ich drauf.

Bevor es quasi zum End Game kommt – und eine sehr starke Zinsbewegung Bewegung wäre mit Sicherheit ein solcher Vorbote , würde m.E. noch ein „verbales“ Yield-Curve-Control, oder gar ein physischer 10 Jahres-TLTRO oder ähnliches auf dem Programm stehen. Da muss man erst einmal dagegen ankommen. Ergo: Neue leicht höhere Bandbreiten im Zinsniveau ja. Zinspanikcrash nach oben not yet!

Allerdings gilt: Sollten Sie einen derartigen Zinsanstieg erwarten, stellt sich ohnehin die Frage, warum Sie dann noch Niedrigkupons mit Low-Yields im Buch haben.

Bevor Sie also in der aboluten Zinsangst enden, schlage ich Ihnen vor, einen ZÜB-Vergliech anzustellen. Sie oben. Sie sehen es gibt Chancen. I Prefer: Buy now

What to Do, now?

Wie immer kommt es natürlich ,auf ihre institutsspezifischen Rahmenbedingungen wie Risikoappetit und nennen wir es ihr „Ambitionsniveau“ an, trotzdem finde ich ein paar Ideen nicht ganz dumm. Bewerten Sie selbst…

Inspiration 1: Low-Kupon-Pimp-Up

Checken Sie Ihr Zinsbuch nach „Unterwasser“ Kupons und tauschen Sie diese in höhere Kupons! Zielsetzung ist den volumengewichteten Average-Kupon Ihres Zinsbuches sukzessive „hochzuschreiben“. Meine Logik ist dabei: Erst kaufen, und in eine Zinsgegenbewegung (Rückgang) die niedrigeren Kupons zu niedrigeren Renditen geben. Solange sie nicht verkaufen, machen Sie halt mehr Zinsergebnis, auch nicht so schlecht.

Im Übrigen vermeide ich die „Kuponhochschreibung“ ausschließlich über das Kundenkreditgeschäft „geschehen zu lassen“. Hintergrund ist, dass anfallende Reserven auf dem Kundenkreditportfolio kaum zu realisieren sind. Belive me: Die Zeiten werden kommen, wo Sie allein aus periodischen Gründen Reserven realisieren müssen.

Natürlich, besteht, bei der genannten „Strategie“ das Risiko, dass die Zinsen nach oben durchmarschieren. (Glaube ich aber nicht!). Wenn ein derartiges Szenario „Ihres“ ist, stellt sich allerdings die Farge, warum Sie überhaupt „an den Low-Kupoins“ festhalten?

Inspiration 2: Zinsflattening:

Die Zinskurven sind wieder deutlich steiler. € 2s10s bei 61 BP. USA 2s10s sogar bei 140 BP.

Als Bank haben Sie – das ist ja kein Geheimnis- gewisse „Schmerzen“ wenn die Kurve sich abflacht.

Schön wäre deshalb eine extrem günstige Absicherung gegen Kurvenverflachung. Eine Position, die Ihnen Barwertgewinne beschert, wenn die Zinskurve verflacht.

By the Way: Sollten Sie wirklich dran glauben, dass die EZB die Zinsen schneller erhöhen muss, als ihr lieb ist, würde die Kurve .mE. von „vorne her“ verflachen, da das bisher „verankerte“ Ende (auf dem Niveau der Einlagen(!)fazilität) gepriced wäre. Im Ergebnis würde die kurzen Sätze nach oben springen (Bear-Flattening).

Hingegen Glauben Sie an die EZB, dauert das Low-Zinsumfeld noch eine ganze Weile an; infolgedessen die Kurve nachfragebedingt von hinten her wieder verflachen sollte (Bull-Flattening).

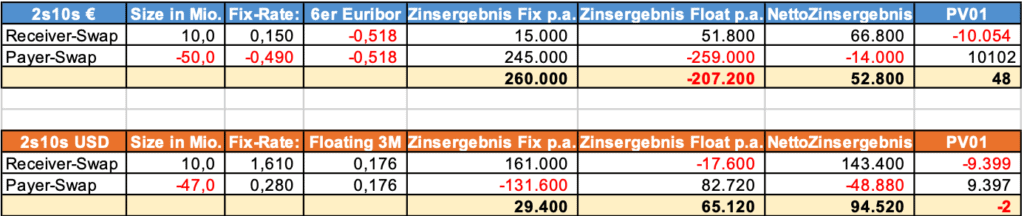

What it means?

Empfangen Sie 10y Festzins bei 0,15% p.a. (vs. 6er) und zahlen Sie dagegen das 5fache Volumen in 2jährigen Payer-Swaps bei -0,49% p.a. ebenfalls vs. 6er.

Das Wundervolle daran, ist, dass Sie nun eine „Deltaneutrale Position“ innehalten die gegen Parallelshifts (anfänglich) „immun“ ist. By the Way: Sie „bemerken“ die Position infolgedessen auch nicht im Basel-II-Koeffizienten oder Ihrem SREP-Bucket. Das großartige daran: Die nicht direktionale Position bietet Ihnen beinahe so viel laufenden Ertrag – wie die Outrightposition.

Die Szenarien:

- Zinskurve wird flacher, Sie verdienen pro BP rund € 10.000,

- Kurve wird steiler (Sie verlieren € 10K pro BP. (Egal „woher Sie steiler wird) 🙂

- Parallel Up and Downshift: Neutral (aber sie werden mit Laufzeitenverkürzung immer mehr Long)…. großartige Position und gut fürs Zinsbuch und ZÜB

Inspiration 3: Abbau von Bonds mit Negativ-Yields

Garantiert befinden Sich in Ihren Beständen Papiere mit deutlich negativen Marktrenditen – erfahrungsgemäß (zumindest sehe ich das in den allermeisten Depot-A-Checks – auch deutlich unter dem Zinssatz der Einlagenfazilität.

Ich frage mich dann regelmäßig nach der Sinnhaftigkeit? Antwort ist in der Regel: Ökonomisch würde man ja gerne die Position verkaufen, aber die Realisierung von Reserven will man dringend vermeiden, und der ZÜB muss gesichert werden. Grundsätzlich bin ich ja dabei, auf die reserven zu achten, wenn es Sinn macht

Im Ergebnis werden dann ökonomisch sehr wirtschaftliche Transaktionen unterlassen, weil man bilanziell -nennen wir es- „keine Idee“ hat.

Sorry, das ist echter Humbug! Bedenken Sie hierbei gerne, den Hintergrund negativer Renditen: Negative Rendite heißt: Sie bekommen bis zur Endfälligkeit in Summe geringere Kuponerlöse, gegenüber dem zur Fälligkeit anfallenden Tilgungsverlust, zwischen aktuellem Kurs und Nennwert. Quasi echte Geldvernichtung, sofern man die Oistion nicht negativ funded. (Was bei Einlagenzinsen von ≈ 0,00%) wahrscheinlich eher nicht der Fall sein dürfte.

Nutzen sie also negative Marktrenditen – insbesondere bei Yields < Einlagenfazilität- zur Veräußerung. mein Credo:

Low-Kupon Bond mit negativ Yield verkaufen, Reserven kassieren, Bond mit höherer Yield anlegen – Wunderbar !

Sollten Sie die Reserven nicht realisieren wollen, bzw. Die laufenden Erträge der hohen Kupons über die Zeit retten wollen, erscheinen Terminverkäufe als echte Alternative. Quasi: Verkauf des Bonds mit sagen wir Valuta in 2 Jahren (zu einem etwas niedrigeren Terminkurs).

In diesem Fall kassieren Sie die Kupons für die nächsten 2 Jahre weiter und stützen dadurch weiter Ihren laufenden Ertrag. Das Großartige daran ist, dass Sie das Adressrisiko wird reduziert, da die Position auf Termin veräußert wurde. Selbst ein Default kann Ihrer Position dann nichts mehr anhaben. Cool, oder?.

Anmerkung: Das ganze macht bei sehr flacher Kurve, noch etwas etwas mehr Spaß, da dann die Terminkurse etwas höher sind.

Inspiration 4: Corporate-Switch

Möglicherweise haben Sie ja ein paar Corporates auf dem Buch. Soweit schon mal gut. Der Kauf In der Krise -Perfekt- dort konnten Sie wirkliche Schnäppchen machen.

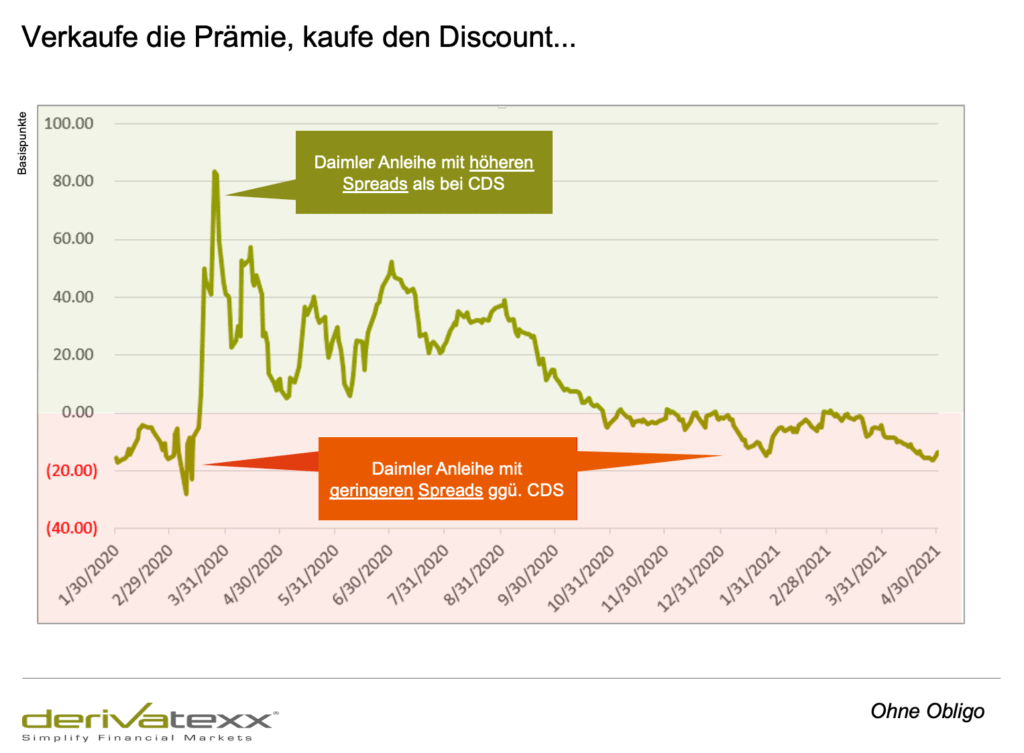

Besonderheit: Zu Beginn der Covid-Krise waren Unternehmensanleihen massiv über den Spreadniveau´s ihrer CDS-Pendants zu haben. Zu Deutsch: Die Anleihen handelten mit einer negativen Basis! Was für Anleihekäufer gut ist

Sie konnten Corporate-Anleihen damit zu hohen Speads kaufen und das Spreadrisiko via CDS absichern und dabei blieb auch noch eine „risikolose Marge“ übrig.

Das hat sich nun geändert. Infolge des immer noch auf vollen Touren laufenden EZB-Staubsaugers und des TLTRO III-Hungers handeln Corporates i.d.R. nun mit positiver Basis!. Im Ergebnis haben sich die Unternehmensanleihen deutlich verteuert und handeln zwischenzeitlich „spreadwise“ deutlich unter Ihren CDS-Pendants.

Deep Dive: Sie sind bereit, Corporate Risiko mit einem Renditeabschlag gegenüber dem „Fair-value zu kaufen“. Ich finde es gibt bessere Investitionen.

Gemäß meinem Motto: “Verkaufe die Prämie; kaufe den Discount“ könnten Sie beispielsweise teure Corporate-Positionen verkaufen und mit einem verkauften CDS ersetzen. Sie würden dadurch den höheren CDS-Spread bei gleichem Corporate-Risiko vereinnahmen. Aber ohne ZÄR und Liqui Risk.

Klar es gibt auch hier Ausreden: CDS können wir nicht, CDS-ist Teufelszeug, was mache ich mit der freiwerdenden Liquidität, und, und, und…

Mit Verlaub: Es geht ja nicht darum was Sie können, sondern um das was Sie können müssen. Die Zeiten sind schwierig und werden schwerer! Belive me! Alternativen? Die kennen Sie ohnehin…

Inspiration 5: Simply the Best vs. Intransparenz und Komplexität?

Wie wäre es hier zum Beispiel mit Immobilien? Oh Gott, sagen Sie? Bei den Preisen? In diesem Umfeld? Catella und Co kämpfen hier doch mit der neuen Home-Office-Normalität, Hotel-Unterauslastungen und einem Überangebot von Gewerbe-Immobilien bis zum Shopping-Center. Schwierig!

In Residential-Immobilen sind Sie über Ihr Kundenkreditportfolio ohnehin genügend exponiert. Büro- und Malls haben Sie bereits in Ihren Immobilienfonds.

Ich stehe auf die Assetklasse „Soziale & nachhaltige Pflege-Immobilen wie. z.B. Alten- & Pflegeheime im Optimum mit der Kombination Kindergärten. Der Bedarf ist da, und wächst (mit und ohne Pandemie), die Ausschüttungen mit 3-4% Tip, top!, auch im langfristigen Vergleich. And Simply the best! Die Erträge sind in gewisser Weise gefloored und Schwankung eher mal sehr überschaubar…Bank-Treasurer was willst Du mehr?

Infrastruktur? Private Debt & Equity? oder Emerging-Markets? m.E. ist dies als Bank bestenfalls nur homöopathischen Dosen investierbar und beherrschbar. Also bestenfalls und in dem Volumen, dass Sie auch in volatilen Zeiten schlafen lässt. Und die gibts ja reglmäßig! Meine ganz klaren Erfahrungen: Rein kommt man immer schnell, raus ist da schon schwieriger. Oder noch etwas simpler: Den Lohn gibt´s halt nur fürs Durchhalten!

Warum meine harten Worte: Na ja, fragen Sie sich einfach ob sie die Assetklasse Illiquidität, Komplexität und Intransparenz wirklich in Ihrem Bankbuch spielen möchten. Ich habe da meine eigene Meinung. Dann doch liber Pflege-Immobilien.

Habe ich Sie inspiriert?

Ich hoffe Sie können die ein oder andere Anregung mitnehmen.

Noch viel mehr Inspiration, fokussierte Ideen, systematische Treasury-Begleitung und vor allem wertvolle und praxiserprobte und schnell umsetzbare Handlungsvorschläge gibt’s in unserem Jahres Abo TREASURY4 YOU ONLINE . Was das ist?

TREASURY 4 YOU | ONLINE

Im Rahmen des 12 Monats-Abonnements begleiten wir Sie und Ihre Treasury extrem systematisch, fokussiert und praxisorientiert durch die aktuellen Themenstellungen rund um das Treasury und der Gesamtbanksteuerung.

Tägliche „Treasury-relevante“ Markt-Updates, wertvollen Treasuryimpulse per WhatsApp-Gruppe, wöchentlicher Video-Calls zu aktuellen Themenstellungen, monatliche Video-Calls zu Schwerpunkthemen wie Zinsüberschuss, Depot A, Zinsbuchsteuerung und relevanter Produkte u.v.m., Unterlagen die Sie in der Praxis verwenden können, und ein Ausrtausch auf hohem Niveau…..

Außerdem Freischaltung auf unserer Fincademy – der Wissens- & ELearning-Plattform rund um Treasury, Gesamtbanksteuerung und Kapitalmarktgeschäft, Zugang zum exklusiven Inner-Circle und, und, und…

More ist impossible …. Jetzt Durchstarten!“

Bleiben Sie gesund und Erfolgreich, Liebe Grüsse Ihr Dennis Bach