Die Briten verlassen uns im März, die IBORs sterben und der ESTER erwacht. Italien droht, die EZB erhöht (nicht) und Donald Trump bleibt weiter berechenbar unberechenbar. Und alle scheinen sich einig: Natürlich endet das alles in der Rezession und in einem krisenhaften Umfeld und schlimmer geht´s halt nimmer! Sicher? Stellen Sie sich vor die Krise bleibt aus, das Zinsniveau fällt und die Kurve flacht ab. Echter Handlungsbedarf sicherlich auch in Ihrem Hause….

Näher am Low?

Zugegebenermaßen ein wenig offensiv gedacht; aber wenn Sie ehrlich sind: Hätten Sie denn damit gerechnet, dass die 10jahres-Swapsätze mittlerweile wieder näher an Ihren Tiefs (0,26%/ 28.09.16) handeln als an ihrem letzten Hochs (1,15% 13.02.18)? Und auch die Zinskurve hat sich deutlich abgeflacht. Vor einem Jahr betrug die Zinsdifferenz zwischen 2 und 10jährigen Swapsätzen noch knapp 130 Punkte, bewegt sie sich aktuell bei knapp 68 Basispunkten. Wohl dem der nicht auf steile Zinskurven angewiesen ist.

Und auch bei den Credit-Spreads hat sich einiges getan. Dort bekommt man Pfandbriefe und Covereds mittlerweile wieder deutlich über der Swapkurve – toller-Spread zwar aber halt trotzdem niedriges Zinsniveau bei negativen EURIBOR-Rates.

Legt man die Thematik rund um die Credit-Spreads noch ein wenig tiefer, fallen mittlerweile wirklich interessante Konstellationen bei Financials wie auch bei Unternehmensanleihen auf. Das Beste daran ist, dass Cash-Anleihen mittlerweile auch wieder über Ihren CDS handeln. Es besteht also die Möglichkeit, die Anleihe zu kaufen und das ADR mit CDS vollständig abzusichern. (Negative Basis). Wirklich interessant.

Genug zum Markt. In diesem Blog soll es darum gehen, wie Sie Ihren Herausforderungen im Zinsbuch 2019 begegnen können. Von Ertragsdruck über Risikobeherrschung zu den anderen Themenstellungen die bei Ihnen so im Treasury herumfleuchen.

Same Procedere as every Year

Sicher kein Geheimnis, auch Ihre hochverzinslichen Bestände verflüchtigen sich ziemlich schnell. Das heißt Ihr Zinsüberschuss geht gleich mit. Die Hoffnung, einer im Gleichklang abschmelzenden Passivseite ist leider eine Mär. Das wissen Sie selbst.

Ziemlich schlecht aufs Gemüt drücken dürften weiter sinkende Zinsen und/oder eine Abflachung der Zinskurve. Dass das Zinsbuch NACH gestiegenem Zinsniveau (hoffentlich) besser dastehen sollte ist gekauft. Interessant wird natürlich wie der Zinsanstieg – falls er denn kommt- verkraftet wird. Investieren Sie dann wirklich aktiv; auch wenn die Einlagen abgezogen werden und auf dem Depot A deutlich stille Lasten liegen? Der Stress steht noch aus…

Natürlich helfen stille Reserven durch das Tal der Tränen, doch wenn Sie ehrlich sind, schwinden die langsam und beständig – nicht nur durch Bestandsfälligkeiten – und einer hohen Vereinnahmung von Vorfälligkeitsentschädigungen dahin. Zeit was auf der Ertragsseite zu tun: 4. Gewinnt:

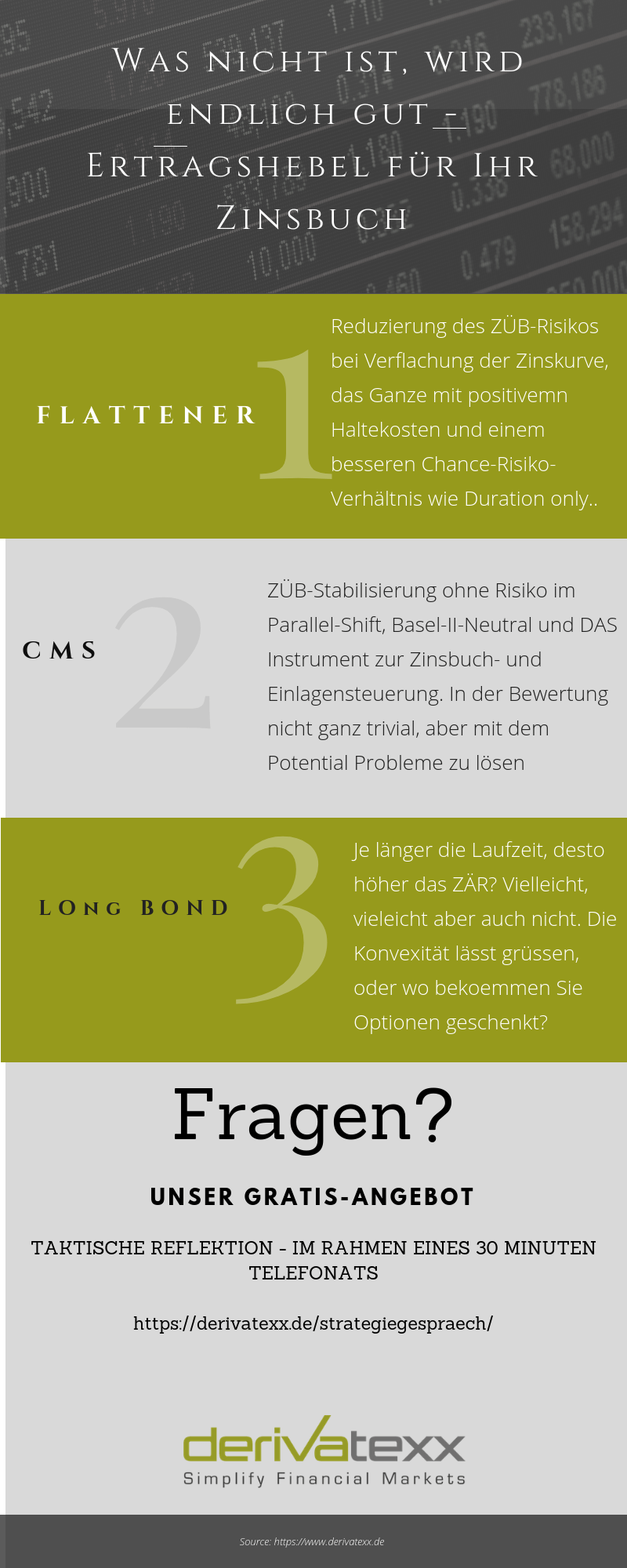

Der Flattener:

Ihr Risiko ist eine Abflachung der Zinsstruktur. Dann könnten Sie ja einfach nur „Long“ gehen, sofern das passiv und auf eine gleitende Benchmark ausgerichtete Gesamtzinsbuch nebst Basel-II-Kennziffer dies zulässt. Und wenn, stellt sich die Frage: Ob Sie im aktuellen 0,69er Zinsswap-Umfeld „Long“ sein wollen. Für die Outright-Longs auf diesem Niveau braucht man gute Nerven und ganz nebenbei eine psychische Robustheit, für Fragen des Aufsichts- oder Verwaltungsrats. Wie mann auf so einem Niveau „long“ gehen kann.

Aber wie von abflachenden Zinskurven profitieren oder zumindest den aktuellen Zinsüberschuss absichern ohne „zu Long“ zu sein. Flattener heißt das Stichwort: Zahlen Sie 2 Jahre, empfangen Sie 10 Jahre – das ganze ZÄR-(PV01) neutral. Kassieren Sie poitive Haltekosten in Form von Carry und profitieren Sie barwertig von abflachenden Kurven. Wie gesagt keine Rocket-Science aber ziemlich effektiv. Sie haben Fragen? Hier klicken…

Der Long-Bond:

Sie sind Fan von 10jährigen Anleihen? Na, klar die Kurve ist immer noch steil und Sie brauchen den Zinsertrag. Etwas flapsig formuliert, steht demgegenüber halt das Risiko eines Zinsanstieges, den es gilt im Fall der Fälle auszuhalten.

Schon mal daran gedacht, die in der bis heute leider nur in der Theorie verbreitete Konvexität zu nutzen. Etwas konkreter: Vergleichen Sie doch mal die Kursentwicklung eines 10jahres mit einem PV01-identischen 30-Jahres-Portfolio in unterschiedlichen Zinsszenarien.

Wieder Plump: Das 30 jahres-Portfolio gewinnt im Zinsrückgang mehr als das ZÄR-gleiche 10jahres-Pendant. Und noch besser: Im Zinsanstieg verliert das lange Portfolio weniger und das obwohl Sie über das doppelte Volumen in 10jährigen investiert sind. Woow, noch Fragen? Just Klick…

Der CMS:

Die sophisticated aber irgendwie echt zielführende Lösung sind CMS. Constant-Maturity-Swaps (CMS) oder Kapitalmarktfloater funktionieren wie ein Floater und passen Ihren Zinssatz z.B. jährlich an den 10 Jahressatz an. Quasi ein Floater mit Referenz 10jahres-Swapsatz (anstatt EURIBOR) der jährlich gefixed wird.

Ist der Kapitalmarktfloater geldmarktfinanziert wäre es schlau wenn der gefixte 10jahres-Satz über dem Geldmarktzins notiert.

Der Clou an CMS-Strukturen liegt daran, dass sich diese in Zinsshifts (Parallelshift) nahezu wertstabil zeigen. Kurvenversteilerung zu barwertgewinnen und Verflachungen zu Barwertverlusten führen. Während die laufenden ZÜB-Beiträge an eine 10jahres-Investition erinnern, sind die Auswirkungen im Basel II-Shift dadurch eher neutral. Wehrmutstropfen: Der notwendige NPP hat es u.U. in sich. Meine Meinung: Wenn Strukturen, dann CMS! Fragen: Just CLICK…

Back to Credit?

Auch die Credit-Seite hat einiges zu bieten, so haben sich die Creditspreads für Pfandbriefe, ungedeckte Unternehmens- und Bankanleihen insbesondere im letzten Quartal deutlich ausgeweitet. Neuemissionsprämien und die „neue Assetklasse Senior Non Prefered“ noch gar nicht berücksichtigt.

Haben Sie als Bank schon einmal für sich ausgerechnet welchen ZÜB-Anteil beipielsweise Credit-Spreads und Fristentrafo an Ihrem Gesamtzinsüberschuss ausmachen. Nein nicht als Strukturbeitrag über die Restgröße entwickelt, sondern wirklich wieviel kommt rein über die Trafo? Nicht wenig, wette ich. Quasi die Quantifizierung Ihrer ZÄR- oder ADR-Transformation. Auch hier bestehen interessante Möglichkeiten das Portfolio risikobewusst aber doch ökonomisch und sinnvoll auszurichten. Stichwort: Credit Barbell. Interessant? – Just Click….

Und dann wären da noch die Eh-Da-Themen…

Und da wären ja noch die noch so ganz nebenbei mitgeschleppten Themen: IBOR-Transition, Refinanzierungspläne und die bevorstehende Niedrigzinsumfrage der Bundesbank (als neuer LSI-Stress) oder auch die NPL-Offensive nebst Überarbeitung des LCR-Rechtsaktes. Boring ist anders…

Um Sie ein wenig zu beruhigen…

EURIBOR

Wenigstens von der EURIBOR-Front kommen Entspannungssignale. Zwar noch nicht endgültig aber mittlerweile extrem wahrscheinlich. Die neue Berechnungsmethodik des EURIBOR (Hybrid-Modell) wird wohl als benchmarkkonform eingestuft. Damit scheint ein ad hoc Wegfall der EURIBORS –zumindest aus konformitätsgründen -zunächst nicht auf der Tagesordnung zu stehen. Außerdem wird gerade die Verlängerung der Übergangsfrist bis zum 31.12.2021 diskutiert. Damit genug Zeit um Ihre Betroffenheit zu klären. Ganz nebenbei: Sie sind betroffener als Sie denken…. Fragen? Just Klick…

EONIA und ESTER

Hinsichtlich EONIA –nur falls Sie EONIA-Swaps- auf den Büchern halten, geht’s nun Schlag auf Schlag. Ab Oktober wird der EONIA auf Basis des ESTER + Spread ermittelt, was soviel heißt wie: Das Bloombergkürzel des EONIA bleibt zwar gleich, die Berechnung/ Ableitung verändert sich aber. Nach einer 2jährigen Übergangsfrist, wird EONIA dann endgültig durch ESTER ersetzt. Wenn Sie also 3jährige EONIA-Swaps kontrahiert haben, erben Sie die nette Aufgabe, sich mit Ihren Kontrahenten bilateral auf Ausgleichszahlungen und Vertragsadustements zu einigen. Schlau sich jetzt drum zu kümmern. Sie haben Fragen… just Click….

Wär hätte das gedacht, auch das Jahr 2019 bleibt spannend. Gesamtbanksteuerung, Performance, Regulatorik und markttechnische Themenstellungen. Die Herausforderungen bleiben anspruchsvoll. Im übrigen dürfen Sie neben den ganzen Herausforderungen auch an Ihre Weiterenwticklung denken, denn wer aufhört zu lernen hört auf gut zu sein. Neugierig? Kontaktieren Sie uns gerne….Vielleicht ist ja unsere exklusive Whatsapp-Gruppe was für Sie? Der Inner-Circle für Treasury und Gesamtbanksteuerung….. Bewerben Sie sich….

Mit dem FachCoaching-Turbo durch 2019

Im übrigen die pure Fachlichkeit, Inspiration und Training ihrer Methoden- und Treasury-Skills erhalten Sie auch in 2019 im Rahmen unserer exklusiven und beliebten 1:1 FachCoachings zum Thema Treasury und Gesamtbanksteuerung.

Nur Sie und Ihr FachCoach Schließen sich für 2 Tage gemeinsam weg und gehen Ihren Themenstellungen auf den Grund. Transparenz und Lösungen vorprogrammiert. Vorstände, Generalbevollmächtigte, Treasurer, Unternehmenssteuerer – alle waren bisher mehr als begeistert. Auch wenn es zu Beginn ungewohnt scheint, aber der Erfolg liegt nun mal außerhalb der Komfortzone.

Bleiben Sie erfolgreich

Ihr Dennis Bach

Geschäftsführer der derivtaxx GmbH