Was sagen Ihnen die 80iger? Ja coole Songs, hohe Zinssätze, Inflationsraten die teilweise an heute erinnern und -oh Gott – die Dauerwelle. Ganz sicher hatte Ihre Mutter eine. Und seit dem letzten Jahr schummelt sich die Dauerwelle wieder unter die Leute. Ob dies an Trump liegt bleibt zu klären. Und die Goldilocks? Trendmäßig sind sie immer dort zu finden wo die Party gerade läuft und die Feierlaune gut ist. Nur, auch die schönste Dauerwelle verliert mit der Dauer an Spannkraft…

Natürlich zu Beginn eines jeden Jahres fragt man sich wie man die Ziele und Vorgaben überhaupt erreichen soll. Irgendwie klappt es dann meistens und das Jahr läuft dann doch besser als erwartet. Natürlich nur wenn die Märkte mitspielen. Und das taten und tun Sie ja noch.

Nicht zu heiß und nicht zu kalt – die Goldilocks

Ganz bestimmt kennen Sie den Begriff der Goldilocks. Marktteilnehmer nennen so die Zeiten , in denen die Wirtschaft weder „zu heiß noch zu kalt“ ist, also moderat und nachhaltig wächst und die Inflationsraten absolut im Rahmen bleiben. Im Ergebnis laufen auch die Finanzmärkte und alle freuen sich. Führt man sich die einzelnen Research-Ausgaben und Jahresausblicke für 2018 zu Gemüte scheint sich eine neue Begrifflichkeit für das Jahr 2018 herauszubilden: Die Premium-Goldilocks – schön, stabil und robust.

Interessant, da lesen wir überall von VUCA-Welten, Disruption und Grenzen des Wachstums. Sie erinnern sich: VUCA beschreibt angeblich die neue Normalität als Volatil (Voalitility) – Unsicher (Uncertainty) – Komplex (Complexity) & Mehrdeutig (Ambiguity). Nur an den Finanz- und Kapitalmärkten herrschen die (Premium) Goldilocks – Aus der schönen neuen Welt 🙂

Finanzmarktstress geht anders…

Hinsichtlich Volatilität, war die Finanzmarktvolatilität im vergangenen Jahr schon mal nicht der relevante Risiko- oder Wertreiber. Allein die Vola-Ausschläge des DAX blieben sogar noch unter denen des Vorjahres. Und wer Bond-Optionen oder Swaptions – direkt oder indirekt in seinem Gesamtzinsbuch einsetzt weiß, die Vola-Prämien waren auch schon mal höher. Dank Forward-Guidance … Sell Vola!

Und Unsicherheit? Bestenfalls zu Beginn des Jahres, hinsichtlich zahlreicher Parlamentswahlen und Regierungsbildungen in Europa. Irgendwie hatten zahlreiche Marktteilnehmer zunehmend die Hosen voll, doch klebrig wurde es überraschenderweise nur in Deutschland. Hier hält die Unsicherheit zur Regierungsbildung noch an, sollte aber spätestens bis Ostern geklärt sein. Und Katalonien? Unsicher? vielleicht, aber es hat trotzdem niemanden interessiert, noch nicht mal spanische Staatstitel.

Und Unsicherheit? Bestenfalls zu Beginn des Jahres, hinsichtlich zahlreicher Parlamentswahlen und Regierungsbildungen in Europa. Irgendwie hatten zahlreiche Marktteilnehmer zunehmend die Hosen voll, doch klebrig wurde es überraschenderweise nur in Deutschland. Hier hält die Unsicherheit zur Regierungsbildung noch an, sollte aber spätestens bis Ostern geklärt sein. Und Katalonien? Unsicher? vielleicht, aber es hat trotzdem niemanden interessiert, noch nicht mal spanische Staatstitel.

Bleibt noch Komplexität? Irgendwie ein Unwort und in Führungsrunden regelmäßig ein Fall fürs Phrasenschwein. Unterscheiden Sie gefühlte (Ohnmacht) von tatsächlicher Komplexität. Für das letzte Jahr ist zu konstatieren, dass sich die gefühlte und regulationsgetriebene Komplexität mittlerweile etwas reduziert oder zumindest nicht mehr so als Horror wahrgenommen wird. Der Mensch ist halt ein Gewohnheitstier.

Na ja und das Gegenteil von Mehrdeutigkeit ist dann wohl Forward-Guidance. Marktteilnehmer vorbereiten, auf das was übermorgen passiert. Perfekt. Und weil die Welt so einfach geworden ist, performed irgendwie alles Aktien, BitCoin, Credits und Dollar(Shorts J). Mehrdeutigkeit adieu.

Ist Zinsbuch etwa einfach?

Eigentlich Cool. Scheinbar war Zinsbuch noch nie so einfach. Steile Euro-Zinskurve, sagenhafte Refinanzierungskonditionen – zum Jahresende handelten GC-Repos bei knapp minus 60 BP und die TRLTOs wurden bei minus 40 zugeteilt – dazu noch stabile (und engere) Creditspreads und noch stabilere HighYields. Und wer den Mut hatte in Aktien zu gehen wurde mit Dividenden und Kursgewinnen belohnt.

Wann verlieren die Goldilocks Ihre Spannkraft? – Wird nun alles anders?

Laut den allermeisten Ökonomen eher nicht. Wenngleich der neue Fed-Powell wohl nach oben überraschen dürfte – immerhin scheinen zu wenige FED-Hikes eingepreist- , ist sich die Ökonomen-Zunft ziemlich sicher, dass Euro-Draghi eher auf der dovishen Seite überraschen und das Hiking lieber seinem Nachfolger zumutet. Ship it in.

Easy Going – „QE“ = „no Hikes“

Ja und die Euro-Zinskurven sind für das aktuelle Umfeld immer noch steil, so scheint ein deutlicher Zinsanstieg am langen Ende ebenfalls ausgeschlossen – meinen zumindest zahlreiche Ökonomen. Und da die Hoffnung bekanntlich zuletzt stirbt, werden im Gros sogar noch etwas steilere Euro-Zinskurven erwartet. Dies gilt insbesondere im Kontext der gut verankerten Kurzfristsätze der EZB. Immerhin wird die EZB-Einlagenfazilität – solange QE- anhält bei -40 Basispunkten verharren. Frühestens 6 Monate nach Beendigung der Anleihenkaufprogramme, werden dann die Leitzinsen – vorsichtig und natürlich nur in homöoapathischen Dosen erhöht. Also was soll da schon passieren? Relax.

Ach und Nord und Südkorea reden ja wieder miteinander, und die US-Steuerreform wird auch irgendwie uns entlasten. Easy Going…

Nach der Party kommt der Kater

Ganz sicher konnten Sie von den Entwicklungen an den Finanzmärkten profitieren. Sie es über günstige Refikosten, Spreadeinengungen oder einfach nur eine positive Risikovorsorge und wenig Stress auf der Rating und Bewertungsseite. Auf der anderen Seite dürften im vergangenen Jahr die Fälligkeiten Ihrer hochverzinsten Bestände – ganz egal ob im Eigen- oder Kundengeschäft – spürbar geworden sein. Und in 2018 verkürzen sich die Bestände weiter und Teile der aktuell noch hohen stillen Reserven transferieren sich ganz automatisch in die GuV.

Sie werden zumindest anfälliger

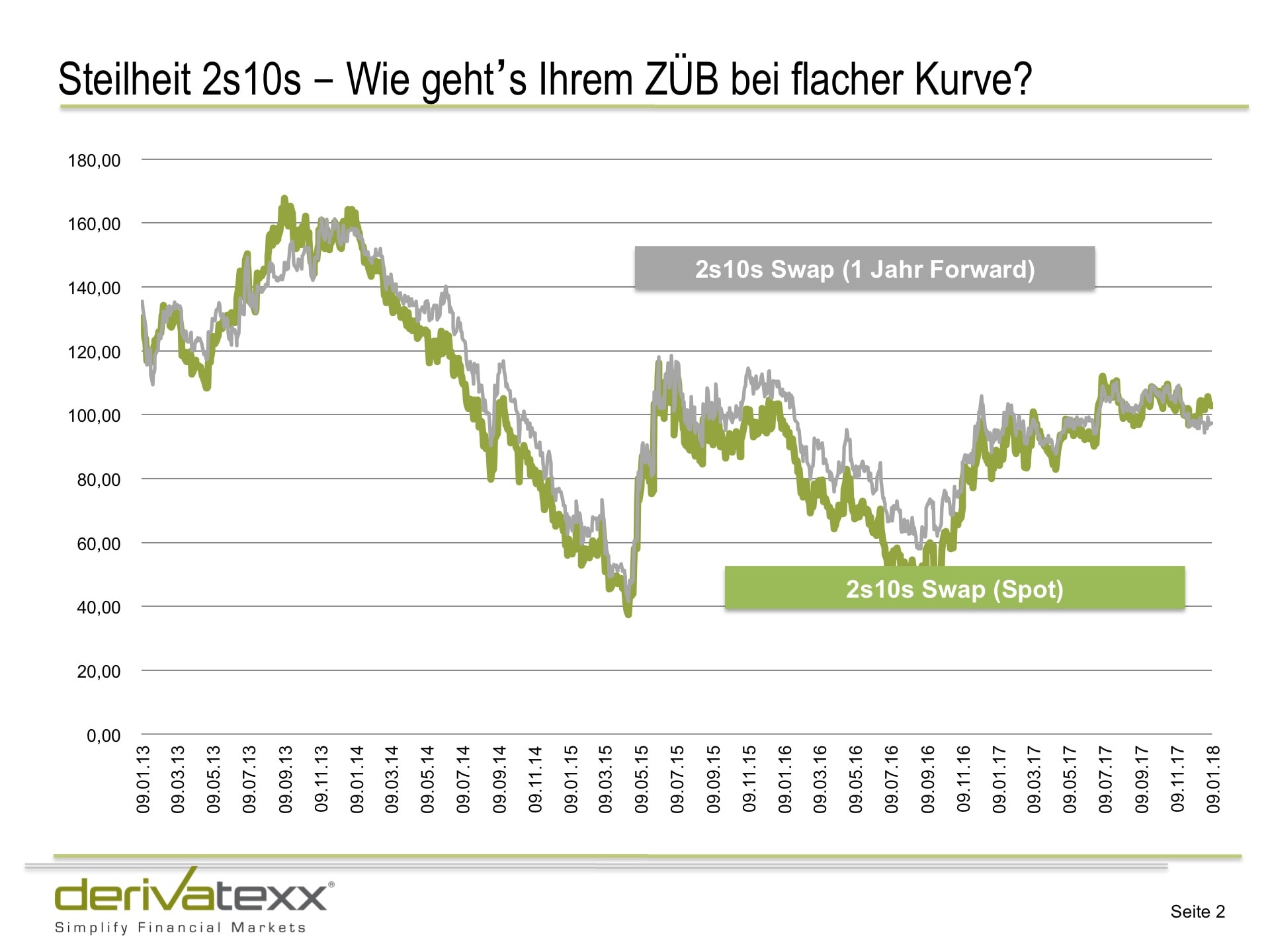

Ob Sie wollen oder nicht, sie werden dadurch anfälliger für den ersehnten Zinsanstieg. Wie viel Reserven liegen bei Ihnen denn in den vorderen Laufzeiten-Buckets und wie sieht die Reservensituation in den langen Buckets aus? Marktbedingt, dürften sich bereits ein paar stille Lasten in den längeren Laufzeitenbuckets eingeschlichen haben. Nicht schlimm, nur Fakt. Behalten die Ökonomen mit der Kurvenversteilerung recht, wird das lange Ende eher etwas belasten. (Das Gros erwartet 10Y Swapsätze um 1,20%).

Und was die günstigen Refinanzierungskonditionen angeht: Senden diese wirklich das Signal des „Abwarten und Tee trinken“ aus? Nur auf den ersten Blick.

Die große Blendung?

Lassen Sie sich von der EZB-verankerten Kasse nicht blenden. Werfen wir einen Blick auf den 1jahres EONIA-Forward in 3 Jahren. Der schummelt sich bereits seit Ende 2016 sukzessive nach oben. Nachdem dieser bei einem Satz von -0,50% begann, wird die Rate aktuell bei rund +44 BP quotiert. Beinahe eine Anstieg von 1% (!), und das bei den kurzen Sätzen. Dovish ist anders.

Ok, sie handeln keine Forwards und schon gar nicht auf EONIA-Basis, nur Implizit sind Sie trotzdem voll tangiert. Spätestens in Ihrer periodischen Zinsüberschussplanung oder Zinsbindungsbilanz setzen Sie Refinanzierungsannahmen über Ihre Schließungsprämissen (in der Regel 1jahres Forwards) und dort wird die Refi nun wieder teurer, was wiederum den Zinsüberschuss belastet.

Erfahrungsgemäß stellen die Refikosten in der Periodenplanung einen wesentlichen Wert- oder Risikotreiber dar. Ein detaillierter & systematischer Jahresanfangsblick auf Ihre ZÜB-Prämissen, Planungen und Zielsetzungen könnte sich also lohnen. Der Hintergrund? Noch können Sie über den Einsatz von Repo, Wertpapierleihe und EONIA-Swaps und Portfolioumschichtungen Ihre Refinanzierungskosten langfristig absichern. Sind sie früh dran, schlagen Ihre Maßnahmen in 2018 voll durch.

Der Schnellcheck für Ihr Eigengeschäft und Gesamtzinsbuch – Warum eigentlich nicht?

Schon des öfteren an dieser Stelle genannt – vielleicht ist aktuell ja der richtige Zeitpunkt Ihr Depot A/ Zinsbuch einem Optimierungs-Schnellcheck zu unterziehen, natürlich unter Berücksichtigung einer integrierten Gesamtsicht und der vorherrschenden Rahmenbedingungen. Sie wissen ja Erfolg ist tun? Und noch können Sie ungeliebte Bestände relativ teuer loswerden. Dass Sie auf unverkäuflichen Beständen sitzen – im aktuellen Marktniveau eher unwahrscheinlich.

Doch nicht nur Depot A und Refinanzierungskosten stehen dieses Jahr im Fokus. Möglicherweise planen Sie den verstärkten Vertrieb sehr langfristiger Kundendarlehen. Spätestens dann stehen Fragen zur Absicherung außerordentlicher Kündigungsrechte (§489 BGB), Refinanzierungsprämissen, Margen- & Produktkalkulation im Raum. Das ganze vor dem Hintergrund, dass die Volatilitäten gerade eher niedrig sind, die Refikonditionen absolut und spreadwise günstig sind. Und wenn Ihr Geschäftsmodell von diesen Rahmenbedingungen abhängt, warum nicht die Frage stellen, wie die Konditionen und Risiken langfristig gesichert werden können.

Vom Goldilock zum Zinsschock?

Warum immer und immer wieder mit dem Depot A, Zinsbuch und Liquidität beschäftigen? Ja weil auch das Jahr 2018 wieder die ein oder andere Überraschung bereithalten wird. Überraschungen könnten sein:

Wildcard Nr. 1: 5 Sterne für Italien?

Welchen Handlungsbedarf in Ihrem Gesamtzinsbuch haben Sie eigentlich, wenn die Zinskurve (vgl. die Vergangenheit) deutlich abflacht oder die Anti-Establishment und eurokritische Fünf-Sterne-Bewegung, die Italienwahl am 4. März gewinnt?

Wildcard Nr. 2: Immer Liquide bleiben!

Und noch einmal Zentralbankpolitik: Alle Zeichen stehen auf geldpolitische Straffung: Die im Rahmen der Anleihekaufprogramme zulässige Peak Liquidity ist zum Jahresultimo erreicht und mittlerweile sind mit schöner Regelmäßigkeit die Äußerungen fast aller Notenbanker hinsichtlich der Notwendigkeiten zur geldpolitischer Normalisierung zu hören. Letzte Ausfahrt Brooklyn? Machen Sie zumindest Ihren Fundingplan dingfest! Noch haben Sie Zeit. Das Fenster schließt sich aber.

Wildcard Nr. 3: Plopp – der Geist aus der Flasche

Nicht ganz aus dem Auge verlieren sollte man in diesem Jahr die Inflationsentwicklung. Ja richtig, 2017 blieben die Teuerungsraten in den USA und Europa natürlich hinter den Erwartungen zurück. Der fairnesshalber muss man konstatieren, dass Überraschungen in Euroland bereits geprobt wurden. Im Angesicht der guten konjunkturellen Verfassung werden die freien Kapazitäten demnächst sicherlich knapper. Ökonomisch betrachtet, ergibt sich somit das Risiko, dass die Teuerungsraten im Jahr 2018 nicht nur steigen, sondern auch nach oben überraschen könnten. Einzelne Marktteilnehmer erwarten in den USA eine Inflationsrate von etwas über 3,00%. Nur ums deutlich zu sagen: Ein Hauptrisiko zahlreicher Ökonomen besteht also in einer unerwartet hohen Inflation. Und das hätte ein deutliche flachere Zinskurve auf höherem Niveau zur Folge. Adieu Zinsüberschuss! Interessant: Halten die Goldilocks an, sind Sie wahrscheinlich zu defensiv in ihrem Zinsbuch positioniert. Das Ende der Goldilockphase wird wohl in flacheren und etwas höheren Zinskurven enden, was dann n bedeuten würde: Sichern Sie Ihre Refikosten und Ihren ZÜB gegen eine Verflachung. Es ist halt so: Erfolg ist tun.

Nicht ganz aus dem Auge verlieren sollte man in diesem Jahr die Inflationsentwicklung. Ja richtig, 2017 blieben die Teuerungsraten in den USA und Europa natürlich hinter den Erwartungen zurück. Der fairnesshalber muss man konstatieren, dass Überraschungen in Euroland bereits geprobt wurden. Im Angesicht der guten konjunkturellen Verfassung werden die freien Kapazitäten demnächst sicherlich knapper. Ökonomisch betrachtet, ergibt sich somit das Risiko, dass die Teuerungsraten im Jahr 2018 nicht nur steigen, sondern auch nach oben überraschen könnten. Einzelne Marktteilnehmer erwarten in den USA eine Inflationsrate von etwas über 3,00%. Nur ums deutlich zu sagen: Ein Hauptrisiko zahlreicher Ökonomen besteht also in einer unerwartet hohen Inflation. Und das hätte ein deutliche flachere Zinskurve auf höherem Niveau zur Folge. Adieu Zinsüberschuss! Interessant: Halten die Goldilocks an, sind Sie wahrscheinlich zu defensiv in ihrem Zinsbuch positioniert. Das Ende der Goldilockphase wird wohl in flacheren und etwas höheren Zinskurven enden, was dann n bedeuten würde: Sichern Sie Ihre Refikosten und Ihren ZÜB gegen eine Verflachung. Es ist halt so: Erfolg ist tun.

Prognose ist gut – Überleben ist besser

Wir sind weit entfernt Ihnen die Entwicklungen an den Märkten vorauszusagen zu wollen, dass können andere ganz sicher besser. Wir möchten Sie so vorbereiten, dass Sie in jeder Situation und in jedem Szenario souverän und zielführend agieren können und die Risiken zu jedem Zeitpunkt beherrschen.

Was tun sprach Zeus. Keep calm… scheint also nicht angebracht. Nutzen Sie den Jahresbeginn und etablieren Sie Ihren Action-Plan 2018. Gerne helfen wir Ihnen dabei.

Was sind denn Ihre Hauptrisiken? Peripherie? Zinsrückgang? Verflachung? Refi-Konditionen? Nichtlinearität? Bestandsabläufe? Vorfälligkeiten? Default-Risk…

Was sind Ihre schmerzhaften Wildcards? In welcher Form können diese auftreten? Und welche Handlungsoptionen stehen grundsätzlich zur Beherrschung zur Verfügung? Entwickeln Sie Ihren Actionplan für 2018! Einen großen Beitrag hierfür leistet das Bank Treasury Summit 2018 am 22. Februar 2018 in Frankfurt.

Das BANK TREASURY SUMMIT 2018 – Platz gesichert?

Sichern Sie sich noch heute einen Platz auf dem BANK TREASURY SUMMIT 2018. Hier kommen Sie Ihrem Actionplan 2018 deutlich näher. Diskutieren Sie mit 6 prominenten Chefvolkswirten den Zins- und Marktausblick oder nehmen wertvolle praktisch umsetzbare Handlungsoptionen und  Lösungsalternativem für Ihr Treasury, Zinsbuch oder Depot A mit.

Lösungsalternativem für Ihr Treasury, Zinsbuch oder Depot A mit.

Mehr Klarheit und Transparenz versprechen die geplanten Online-Votings zu Zinserwartung, Handlungsoptionen und Herausforderungen. Kurze und massiv auf Lösungen fokussierte „Speed Workshops“ zu den Themen ALM, Treasury-Steuerung, Asset-Klassen, BitCoin und Erhöhung Ihrer „eigenen“ Schlagkraft. Sie werden begeistert sein. Praxis gelebt | nicht doziert.

Als besondere Leckerbissen erleben Sie unsere Special Guests Frank Niehage | Vorstandsvorsitzender der FinTech Group AG und Carl B.Weinberg der Volkswirt direkt aus New York.

Melden Sie sich noch heute an und sichern Sie sich eines von 4 Fachbüchern zu den Themen Treasury, Gesamtbanksteuerung oder SREP. Hier gehts zur Anmeldung!

Mit dem Rabatt Code: „Erfolg2018“ erhalten Sie bis zum 20.01.2018 einen Rabatt in Höhe von € 300 auf den Normalpreis. (Einfach bei der Ticketbuchung unter „WerbeCode“ eingeben. Der Ticketpreis wird dann von € 1.099,00 auf € 799,00 reduziert.

Nicht vergessen; Erfolg ist tun. Bleiben Sie erfolgreich.

Ihr Dennis Bach

Geschäftsführer

derivatexx GmbH