Teile und Herrsche – Der Urheber der lateinischen Redewendung ist nicht wirklich identifiziert. Ob der Vater von Alexander des Großen, Niccoló de Machiavielli oder König Ludwig der XI., alle machten sich die Redewendung irgendwie zu Nutzen. Was das Ganze mit Ihrem Gesamtzinsbuch zu tun hat? Seien Sie gespannt.

Insbesondere die Römer verfolgten lange Zeit die „Teile-&-Herrsche-Taktik“ in vielen ihrer Kriege: Erst den Gegner entzweien um ihn dann zu zerschlagen. Viele Siege der Römer, nicht immer, aber oft.

Was das ganze mit der Bank zu tun hat? Ähnlich wie zum Ende der Blütezeit Roms sind auch im Banking die Herausforderungen riesig. Und heute noch wird darüber spekuliert, ob Rom an der eigenen inneren Schwäche oder aber infolge übermächtiger Gegner zerfallen ist. Entdecken Sie Parallelen?

Keine Angst es folgt nun keine Aufzählung der ungünstigen Rahmenbedingungen von Regulatorik bis Nullzins oder den übermächtigen Gegnern von Digitalisierung bis Wettbewerbsdruck.

In diesem und in den Folgebeiträgen geht’s um die praktischen Stellschrauben in Ihrem Gesamtzinsbuch und der Gesamtbanksteuerung rund um die Herausforderungen: Einlagenprofitabilität, Vergabe 15jähriger Darlehen, Fristentransformation im SREP- und/oder IRRBB – Regime, oder auch dem Umgang mit dem Depot A im aktuellen Spannungsfeld von Nullzins und Leverage-Ratio etc.

Der Geist ist willig aber das Fleisch ist schwach…

Zugegebenermaßen, die Ausgangslage ist bescheiden. Zu wenig Ressourcen, zu viele Themen! Unschön aber leider wahr. Im Übrigen wird es am Ende ohnehin niemanden interessieren ob Ressourcenengpässe der Grund des Scheiterns waren oder nicht. Es geht darum das Scheitern zu verhindern. Und zwar mit aller Kraft.

Elementar in diesem Kontext ist wie die Gesamtgemengelage aussieht und wie sie beherrscht werden kann. Welche Probleme, mit welchen Ertragsauswirkungen und welchem Handlungsdruck?

Ertragskrise in der SELI-Bank

In der Ihnen sicherlich mittlerweile bekannten SELI-Bank stellt sich die Gesamtgemengelage im groben Abriss wie wie folgt dar:

- Der Zinsüberschuss ist unter Druck. Insbesondere in den nächsten 2 Jahren belasten Bestandsabläufe im Kunden- & Eigengeschäft die Situation weiter.

- Die Konditionenbeiträge sind ebenfalls unter Druck.

- Ist man ehrlich, ist das Einlagengeschäft mittlerweile defizitär; wächst dafür aber aufgrund der Nullverzinsung weiter um wirklich kaum brauchbare „fast-money“-Komponenten.

- Die Margen der Aktivseiten scheinen gefühlt zwar auskömmlich, erreichen aber lange nicht den notwendigen DB III.

- Die Zinsbuchsteuerung wirft aufgrund Basel-II-Schock-bedingter reduzierter Hebel und einem fallenden Gleitend-10jahres-Zins

weniger ab. - Das früher sehr ertragreiche Depot A ist mittlerweile eher ein Sammelbecken für HQLA-Papiere und zudem im Volumen deutlich reduziert.

- Zuletzt befinden sich die Produktkataloge im Kunden- und Eigengeschäft in einer Art Investitionsstarre.

- Die Risikovorsorgen (Kredit und Wertpapiere) sind aktuelle positiv und scheinen aktuell als „DIE“ neue „Ertragsquelle“ entdeckt worden zu sein.

- Das Eigenkapital schmilzt infolge zu geringer Thesaurierung eher ab und limitiert die Risikobudgets insbesondere in der Zukunft

Willkommen in der SELI-Bank: Auch wenn das Top-Management und die Mitarbeiter den Handlungsdruck noch nicht voll spüren oder realisiert haben, aber den beschriebenen Aggregatszustand bezeichne ich als Ertragskrise.

Divide et Impera – Insbesondere im Einlagengeschäft

Nun zum Thema „Teile und Herrsche“ – zerlege das eigentliche Problem solange in kleinere und einfachere Teilprobleme, bis man diese einfach lösen kann. Na ja, und dann wird aus diesen Teillösungen eine Lösung für das Gesamtproblem konstruiert. Beginnen wir in diesem Beitrag zunächst mit der Einlagenseite, aktuell einer der größten Herausforderungen unserer SELI-Bank.

Die Einlagen der SELI-Bank

Ein schneller Abriss. Die Einlagensteuerung erfolgt über den Ansatz der gleitenden Durchschnitte. Letztendlich wird die juristische Zinsbindungsdauer des Passivportfolios durch ein Mischungsverhältnis bestehend aus gleitenden Durchschnitten ersetzt. Die Konditionierung der Passivprodukte erfolgt in Abhängigkeit des Replikationsportfolios. Kennen Sie alles – die Herausforderungen auch: In ruhigen Zeiten ein stressfreies Modell, nur: Gleitend bedeutet auch: Sie legen zu historischen Sätzen an, wie das geht? Gute Frage. Das Problem wird drängender, je mehr „fast-money-Gelder“ sich in Ihr Passiv-Portfolio verirren, die Gelder sind schneller wieder weg als Sie da waren. Prämisse „Volumenkonstants“ adjeu. Und zu guter Letzt: Aufgrund deutlich niedriger Opportunitätszinsen der aktuellen Mischungsverhältnisse müsste die Einlagenverzinsung zur Aufrechterhaltung der kalkulierten Marge für einige Produkte schon lange negativ verzinst werden. Aufgrund juristischer, vertrieblicher und liquiditätstechnsicher Faktoren erscheint hier aktuell keine weitere Reduzierung der Passivkonditionen möglich, es herrscht also der sogenannte Nullzins-Floor.

Verlängerung der Mischungsverhältnisse?

Zahlreiche Häuser diskutieren intern gerade die Verlängerung der Mischungsverhältnisse ihrer Passivprodukte. Infolge des dann angestiegenen Opportunitätszinssatzes würde ein steigenden ZKB Passiv zu einer steigenden Produktprofitabilität führen. Eine Reduzierung des Produktzins wäre damit quasi nicht mehr zwingend erforderlich. Wunderbar. Nur, der Bank ist damit nicht geholfen. Der Kniff bringt dem Haus keinen Cent mehr Zinsüberschuss. Vielmehr wird der in der Regel als Residualgröße errechnete Strukturbeitrag zu Gunsten des Konditionenbeitrags belastet.

Fraglich ist zudem inwieweit verlängerte Ablauffiktionen – die ja das Zinsanpassungsverhalten realistisch abbilden sollen- im Falle eines Zinsanstieges überhaupt durchgehalten werden können.

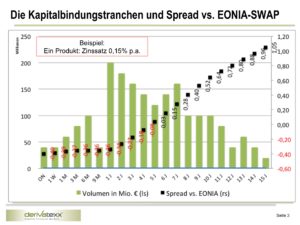

Die Elemente Kapital- und Zinsbindung

Ergänzen Sie Ihrer Methodik der gleitenden Durchschnitte um Elemente der Kapitalbindung, also um die Ermittlung von verschiedenen stabilen Bodensätzen. Ganz sicherlich benötigen Sie hierzu verschiedene statistische Auswertzungen oder mindestens belastbare Expertenschätzungen. Trennen Sie insbesondere die volatilen Anteile (fast money Komponenten) ab. Diese Bestandteile bilden Sie über einen Geldmarktpuffer ab. Das Neugeschäft oder deutliche Teile davon, pricen Sie in keinem Falle über die historischen Sätze.

Sie schaffen letztendlich die einer getrennten Steuerung von Zins- und Kapitalbindung. Während Sie das über Gleitende Durchschnitte modellierte Zinsänderungsrisiko nahezu in sekundenschnelle über Zinsswaps in jede beliebige Position transferieren und damit steuern können, identifizieren Sie über die Kapitalbindungsdauer ihren wirklichen Impact auf Fundingmix, Bilanz und struktureller Liquiditätstransformation.

Getrennte Steuerung erhöhen Flexibilität und Nutzen

Für Ihre Steuerung eröffnen sich ganz neue Wege z.B. über den Einsatz von Swaptions, Caps, Floors und CMS-Strukturen . Auch die Voraussetzung zur Ableitung eines institutsspezifischen Refinanzierungsmixes wird geschaffen Und wie wir wissen, die Passivseite ist der Wettbewerbsvorteil der Aktivseite.

Während über den o.a. Ansatz letztendlich auch die Frage beantwortet werden kann, für welchen Bestand eine Negativ-Verzinsung – und damit die Aktivierung des Nullzins Floors- überhaupt erforderlich ist, ist zudem die Frage zu beantworten wie mit einem etwaigen Nullzins-Floor in Steuerung und Bewirtschaftung umgegangen werden soll.

Und der Nullzins-Floor?

Der Nullzins-Floor entsteht letztendlich über die Festlegung -variable Bestände nicht mit einer Negativ-Verzinsung auszugestalten. Dem Kunde wird dadurch – für die Dauer ihres Entschlusses- eine Zinsuntergrenze (Floor) bei 0,00% zugesprochen. Sie haben ihrem Kunden also einen Floor mit 0,00% geschenkt.

Allein schon der Vergleich mit dem aktuellen 6-Monats-Euribor-Fixing bei -0,24% zeigt, dass der Floor für den Kunden einen nicht unerheblichen Wert haben muss. Wert für den Kunden bedeutet in ihrem Fall, die Zeche zahlen sie als Bank: Immerhin verzichten Sie auf Zinsanpassungen nach unten.

Die Idee des Floors als Zinsbegrenzungsvertrag ist der Erhalt einer Ausgleichszahlung wenn das Fixing des gewählten Referenzzinssatzes eine vereinbarte Untergrenze unterschreitet.

Für den Erwerb des Floors fallen Kosten an. Je nach Laufzeit und Strike variieren die Preise erheblich. So kostet ein aktueller Floor mit 3jähriger Laufzeit mit Strike 0% in etwa 45 BP p.a. oder 1,40% Upfront.

Love it, change it or leave it

Für das Management ihres Zinsüberschuss bedeutet dies, Sie können die bestehende Zinsüberschusslücke über Konditionenanpassungen vom Kunde „holen“ oder diese über den Derivate-Einsatz am Kapitalmarkt schließen (Kauf Floor). Quasi der Tradeoff zwischen Reputation, Liquiditätsabfluss und Optionsaufwand. Nicht gleich erschrecken.

Zunächst ist es doch hilfreich die Kosten des Nullzins Floors zu bemessen, so schaffen Sie überhaupt eine Basis zur Ableitung von Handlungsoptionen und Maßnahmen. Im zweiten Schritt können Sie dann verschiedene Alternativen quantifizieren und ableiten.

derivatexx – unser Support für Ihre Schlagkraft

Die derivatexx GmbH unterstützt Sie als echter Sparringspartner bei Ihren Themenstellungen im Treasury und in der Gesamtbanksteuerung. Zielsetzung ist, schnellstmöglichst Ihre eigene Schlagkraft –anhand ihrer konkreten Themenstellungen zu erhöhen. Hierzu identifizieren wir mit Ihnen die Handlungsfelder, Entwickeln mit Ihnen die Lösungen, Trainieren Ihre Fachskills und helfen bei der Entscheidungsvorbereitung und Umsetzung. So kommen Sie voran. Neugierig geworden? Kontaktieren Sie uns gerne.

Die derivatexx GmbH unterstützt Sie als echter Sparringspartner bei Ihren Themenstellungen im Treasury und in der Gesamtbanksteuerung. Zielsetzung ist, schnellstmöglichst Ihre eigene Schlagkraft –anhand ihrer konkreten Themenstellungen zu erhöhen. Hierzu identifizieren wir mit Ihnen die Handlungsfelder, Entwickeln mit Ihnen die Lösungen, Trainieren Ihre Fachskills und helfen bei der Entscheidungsvorbereitung und Umsetzung. So kommen Sie voran. Neugierig geworden? Kontaktieren Sie uns gerne.

Ihr Dennis Bach,

Geschäftsführer, derivatexx GmbH, Stuttgart