Trotz Zinsanstieg und teilweiser Ausweitung der Creditspreads nutzen nur wenige Bank-Treasurer das aktuelle Zinsniveau zur Durationsverlängerung oder Credit-Investition. Vor dem Hintergrund einer Menge bevorstehender hochverzinslicher Bestandsfälligkeiten im Kunden- und Eigengeschäft ist dies zunächst etwas verwunderlich. Was sind die Gründe? Und gibt es Alternativen zu Long Duration oder Long Credit? Seien Sie gespannt.

Es ist zum Haare raufen…

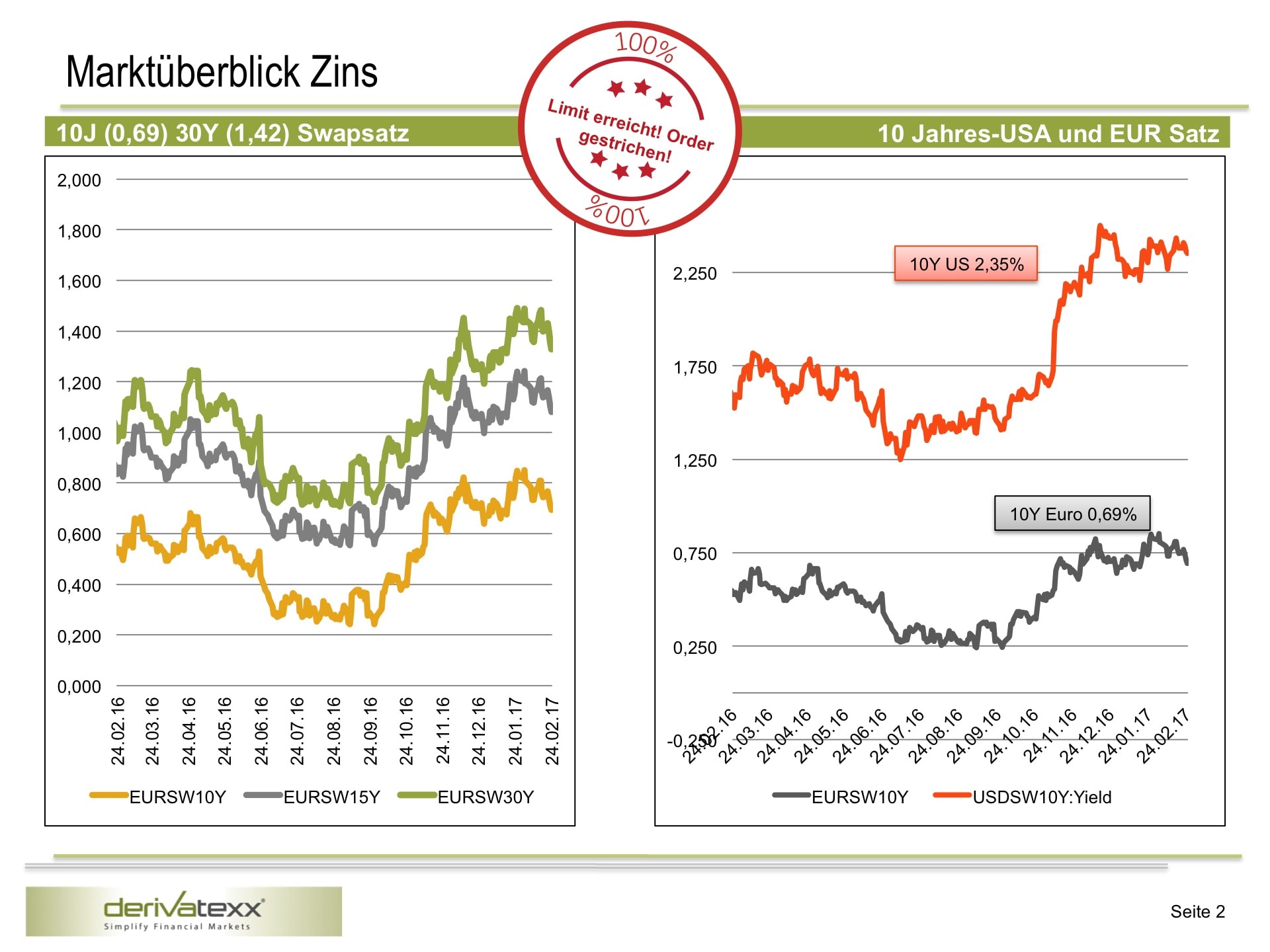

Auf den ersten Blick könnte man meinen, es ist noch einmal alles gut gegangen quasi gerade noch von der Schippe gesprungen. Noch im August verharrten die Zinssätze für zehnjährige Zinsswaps bei 0,22%, Staatsanleihen unter der Nullmarke und auch für andere Assetklassen gab es irgendwie nichts. Es war zum Haare raufen.

Und dann Trump sei ausnahmsweise Dank, setzte endlich ein gewisser Zins- und Spreadanstieg ein. Nicht riesig aber in die richtige Richtung. Pühhh.

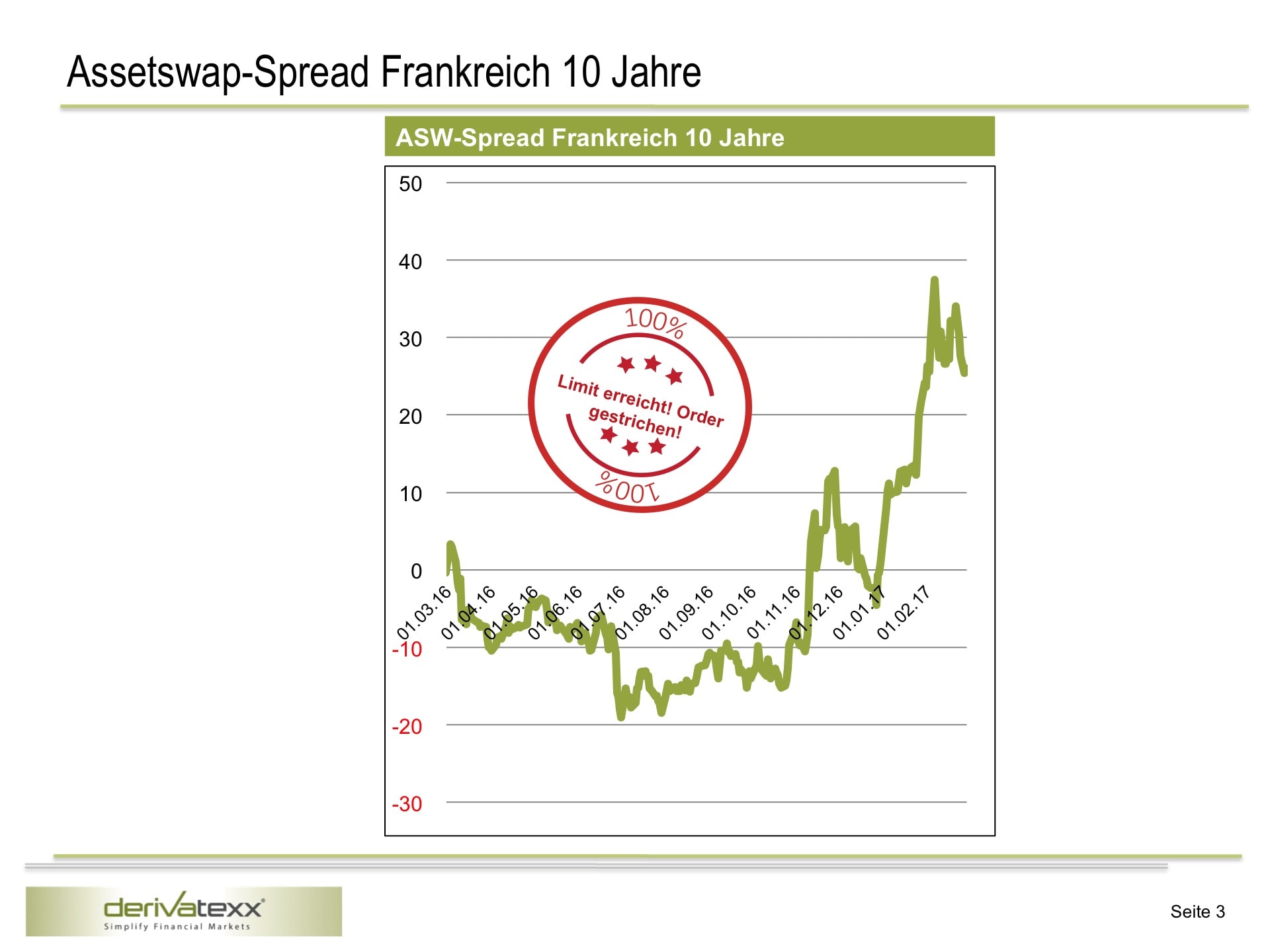

Limit erreicht! Order gestrichen!

So konnte man im Januar zumindest wieder Zinserträge über Fristentransformation generieren. Nur: Man konnte, hat aber nicht! Quasi Limit errei cht, Order gestrichen!

cht, Order gestrichen!

Irgendwie scheint Long Duration out zu sein. Die verschiedenen Research-Häuser mahnen zur Vorsicht und sehen weiteren Zinsanstiegsspielraum, nicht nur Inflationsbedingt. Weiterhin herrscht echter (großer) Respekt vor dem Super-Wahljahr 2017: Frankreich, Niederlande, Deutschland, Italien – Keine Experimente, Überraschungen sind out.

Na und zu guter Letzt scheint sich auch noch das Vertrauen in die Schlagkraft der EZB sukzessive aber stetig zu verflüchtigen. Genug Gründe an der Seitenlinie zu verharren.

Trotzdem gibt es ein paar mutige Treasurer und Bankvorstände, die die Credit- und Durationsentwicklungen für sich nutzen wollen. Nur sie „können oder dürfen“ nicht.

Wollen aber nicht dürfen?

Hintergrund ist das letztjährige Weihnachtsgeschenk der Aufsicht an die Banken. So stellt die verhängte Allgemeinverfügung des SREP, u.a. über die Kennziffer des Basel II-Schock , das Zinsänderungsrisiko in den Fokus. Reflexartig reduzieren die Banken Ihre Trafo-Kennziffer und fahren ihre Fristentransformation nochmals zurück. Zielkennziffern zwischen 12-und 15% scheinen sich einzupendeln. Na ja, kein gutes Umfeld für Duration und ein noch schlechteres für den Ertrag.

Aber wie Erträge stabilisieren, Eigenkapitalien thesaurieren und künftige Handlungsspielräume schaffen? Kosteneinsparung ist endlich.

Gesucht: Free Lunch!

Gesucht: Erträge ohne Duration und Credit-Risiko. Diese wären, natürlich neben Margenausweitungen im Kundengeschäft, die Lösung. So eine Art Free Lunch? Interessant aber unrealistisch?

Der weisse Ritter NBT?

Seit geraumer Zeit machen sogenannte Credit-Basis-Fonds die Runde. Mit Ihrer durationsneutralen und weitestgehend creditrisikofreien Ausrichtung, scheinen die Fonds den Zahn der Zeit zu treffen. Das Ganze noch mit einer Rendite von 2,0 % p.a.

Klingt interessant? Ein Grund das Ganze näher zu betrachten und ein wenig Licht ins Dunkel zu bringen. derivatexx | simplify financial markets hat sich mit Claus Tumbrägel, Vorstand der nordIX AG und Initiator des „nordIX Basis UI“, Fonds näher unterhalten.

Das Interview | Dennis Bach (derivatexx GmbH) vs. Claus Tumbrägel (nordIx AG)

Dennis Bach: Herr Tumbrägel, was sind den bitteschön NBT-Basis-Fonds? Hört sich ein wenig an wie National Basketball League?

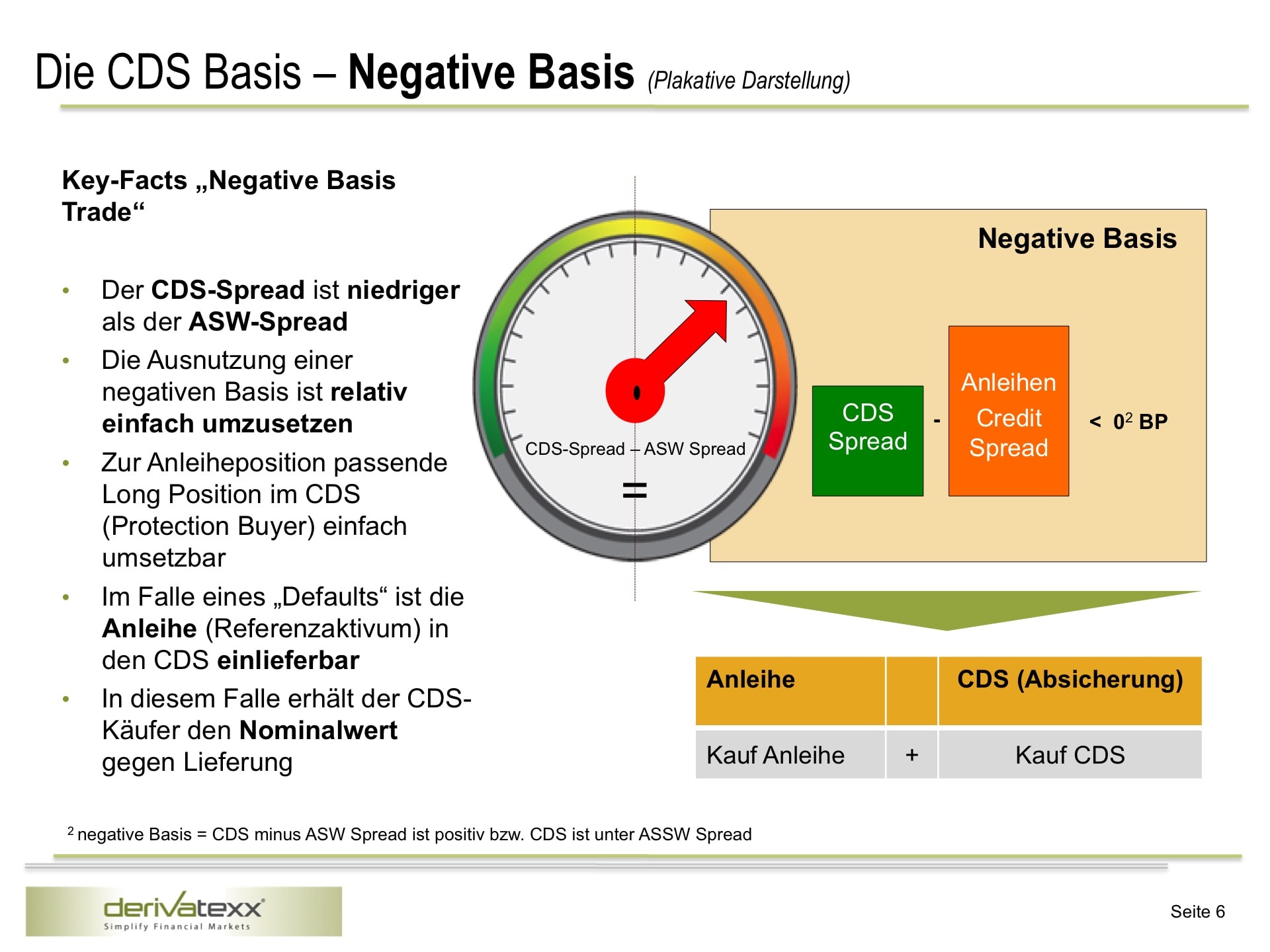

Claus Tumbrägel: (lacht) Nein mitnichten, aber mindestens so interessant! Spaß beiseite NBT ist die Abkürzung für Negativ-Basis-Trade.

Dennis Bach: Negative Basis Trades. Das ist doch die Kombination von Anleihen mit Credit Default Swaps (CDS).

Claus Tumbrägel: Korrekt. Im Zuge derartiger Strategien kauft der Investor eine Anleihe und sichert diese gleichzeitig mit einem CDS ab, so dass die Kreditrisiken (Adressausfallrisiken) der Anleihe eliminiert sind. Übrig bleibt eine positive Marge.

Dennis Bach: Aha! Nun klingt es irgendwie nach „free Lunch“.

Claus Tumbrägel: In gewisser Weise ist das tatsächlich so. Bedingt durch Marktverwerfungen, Illiquidität und Intransparenz bei Unternehmensanleihen gibt es phasenweise Situationen, in denen die Rendite einer Anleihe höher ist, als die Kosten für deren Absicherung des Kreditausfallrisikos über den CDS.

Dennis Bach: Das klingt einleuchtend. Aber ist es richtig, die Anleihenrendite mit dem CDS-Spread zu vergleichen? Der CDS sichert doch nicht das direktionale Risiko? Und was geschieht bei einem Zinsanstieg?

Claus Tumbrägel: Auch da stimme ich Ihnen zu. Im Zuge von Negative Basis-Geschäftenerfolgt der Kauf der Anleihe im zinsvariablen Asset-Swap. Das heißt das direktionale Risiko ist zu jedem Zeitpunkt eliminiert.

Dennis Bach: …und andere Risiken wie z.B. Fremdwährungsrisiken?

Claus Tumbrägel: …werden ebenfalls voll abgesichert. Im Ergebnis gilt: Alleinige Zielsetzung ist, von der Differenz CDS-Spread vs. Anleihenspread zu profitieren. Alle anderen Risiken werden fristenkongruent abgesichert.

Dennis Bach: Da beginnt mein Treasurer Herz zu schlagen. Wo liegen die Gründe für die Möglichkeiten des Arbitrage-Ansatzes?

Claus Tumbrägel: Negative Basen – (also Situationen, in denen CDS-Spread kleiner Anleihenspread) beruhen letztendlich auf temporären Anomalien und Verwerfungen zwischen Anleihemarkt und CDS-Markt. Typischerweise sind solche Differenzen besonders häufig in einem volatilen oder von Sondereinflüssen geprägten Marktumfeld vorzufinden.

Dennis Bach: Welche Art von Sondereinflüssen können dies sein? Illiquide Märkte oder eher EZB-Käufe.

Claus Tumbrägel: Der EZB-Hunger würde eher zu positiven Basen führen, da sich infolge der andauernden Käufe die Anleihen zunehmend verknappen. Im Ergebnis geraten die Anleihenrenditen zunehmend unter Druck und handeln quasi mit negativen Liquiditätsprämien.

Der CDS-Markt ist mittlerweile sehr liquide wird aber plakativ gesprochen über die Ausfallwahrscheinlichkeiten gepreist, so dass sich im CDS keine preisbeeinflussenden Verknappungsprämien ergeben.

Dennis Bach: Ihr Beispiel mit der EZB ist nachvollziehbar. Da Sie ja Negative Basen suchen, benötigen Sie ja Anleihen mit Spread deutlich über dem CDS. Wer emittiert den sowas?

Claus Tumbrägel: Ein Beispiel für negative Basen wäre z.B. Anleihen von Emittenten ausserhalb des Heimatmarktes, also z.B. die europäische Banca Intesa emittiert in USD. Während der Primärmarkt im Auslandsmarkt gut funktioniert, ist der Sekundärmarkt nach der Primärphase deutlich enger. Hier gibt es dann Gelegenheiten. Die zu finden ist aber nicht einfach.

Dennis Bach: Wie ich verstanden habe, gelingt über die Strategie ohne Durations-, Währungs- oder Kreditausfallrisiko die Vereinnahmung positiver Margen. Müssen die Positionen bis auf Endfälligkeit gehalten werden?

Claus Tumbrägel: Die Anleihen können im Bedarfsfalle bis Endfälligkeit gehalten werden. In einem solchen Fall würde genau die angestrebte Basis (Marge) realisiert werden.

Dennis Bach: …und andernfalls?

Claus Tumbrägel: Erfahrungsgemäß engen sich der Spread zwischen Anleihe und CDS während der Laufzeit ein bzw. die anfänglich negative Basis wird wieder positiv (CDS über Anleihenspread). In einen solchen Fall würde der Ertrag vor Fälligkeit realisiert werden.

Dennis Bach: Herr Tumbrägel, das klingt ja wirklich sehr spannend! Aber Arbitrage-Ansatz bei gleichzeitig voller Absicherung klingt nach verdammt wenig Ertrag. Rechnet sich die Strategie überhaupt?

Claus Tumbrägel: Ich verstehe Ihre Bedenken. Sicherlich ist diese Strategie nichts für langfristige Buy & Hold-Investoren im Direktbestand. Hintergrund sind zahlreiche notwendige Transaktionen, die Sie durchführen müssen: Anleihe, Zinsswap, CDS, bei Bedarf FX-Hedge und bei vorzeitiger Auflösung alles wieder zurück. Wir präferieren die Abbildung in einem Publikumsfonds, denn Sie natürlich langfristig halten können.

Dennis Bach: …bleibt immer noch die Frage, was man verdienen kann?

Claus Tumbrägel: Natürlich basiert die Strategie auch auf einem gewissen Kapitalumschlag, d.h. zu den Erfolgsfaktoren zählen neben den negativen Basen insbesondere ein aktives Management und höchste Expertise in den Corporate und CDS-Märkten. Im der Regel bleiben wir etwa 4-6 Monate in einer Negative Basis Position investiert, teilweise gelingt es, innerhalb von 12 Monaten in einer Anleihe stetig negative Basis-Geschäfte zu machen und wieder aufzulösen. So erreichen wir insgesamt eine Zielrendite von etwa 2,0 -2,5% für die institutionelle Tranche.

Dennis Bach: Hammerhart! 2,0% Rendite ohne Zinsänderungs- und Kreditausfallrisiko? Wie sieht es mit der EK-Unterlegung im KSA aus? Solva 100 bei Unternehmensanleihen wäre ja auch suboptimal und würde die Säule 1 belasten. SREP again.

Claus Tumbrägel: In der Tat eine gute Frage. Die Eigenmittelunterlegung richtet sich nach der zugrundeliegenden Anleihe bzw. dem jeweiligen Sicherungsgeber.

Dennis Bach: Dies bedeutet ja, dass das jeweilige KSA-Gewicht des Sicherungsgebers (CDS-Kontrahent) in der Regel deutlich geringer sein dürfte, als des Referenzschuldners. in diesem Falle greift also der Substitutionsansatz im KSA? Zudem sind CDS ja ohnehin Cash besichert.

Claus Tumbrägel: So ist es!

Dennis Bach: Lassen Sie mich überlegen. Für Volks- und Raiffeisenbanken, oder auch Sparkassen beispielweise würde dies ja bedeuten, dass das Gesamtpaket (Anleihe & CDS) – sofern der Sicherungsgeber beispielsweise ein Mitglied im entsprechenden Haftungsverbund ist – ebenfalls nullgewichtet sind.

Claus Tumbrägel: Exakt!

Dennis Bach: Lassen Sie mich zusammenfassen: Kein Durationrisiko! Kein Ausfallrisiko! Kein Währungsrisiko! Niedriges KSA-Gewicht! (Substitutionsansatz)! Zielrendite 2,0%. Wo ist der Haken?

Claus Tumbrägel: Wie vorher bereits erwähnt, ist die saubere Abbildung des Fonds nicht trivial. Damit die Substitution durchschlägt, muss der Investor den Fonds in das Risikomanagement einbetten und auf die Positionen durchschauen. Die bisher investierten Banken erhalten das erforderliche Reporting von uns, müssen aber die Abbildung in den eigenen Systemen ermöglichen.

Möglicher zweiter Haken könnten stark steigende Zinsen sein, so dass sich die Negativen Basen temporär etwas Ausweiten könnten. Im Ergebnis kann daraus ein gewisses Fondpreisschwankungen resultieren.

Dennis Bach: Im Zuge einer Durchschau dürfte sich die Frage stellen ob Credit Default-Swaps im aktuellen Produkt- und Märktekatalog des (Bank-Investors) vorhanden sind.

Claus Tumbrägel: Da bin ich bei Ihnen. Ist die Durchführung von NPP´s und die Vermittlung von Fachskills nicht eine Kernkompetenz von derivatexx? (lacht)

Dennis Bach: Herzlichen Dank für das Interview

Claus Tumbrägel: Gerne geschehen.

Wer will findet Wege…

Die Bewirtschaftung der Zinsbücher, Stabilisierung des periodischen Zinsüberschusses und Treasury- und Gesamtbanksteuerung ist kein Selbstläufer mehr. Die bekannten Einflussfaktoren sind bekannt | Lösungen & Handlungsoptionen eher noch nicht.

derivatexx | simplify financial markets bietet Ihnen Lösungen, immer unter dem Aspekt Erhöhung Ihrer eigenen Schlagkraft.

Praxisworkshops, Interim Management, Consulting zu den Themenstellungen Treasury-Management und Gesamtbanksteuerung.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

derivatexx | Praxis gelebt | Nicht doziert