Neues Jahr! Neues Glück. Willkommen in 2017. Die Karten werden neu gemischt. Angelehnt an das Goethe Werk Faust II aus dem Jahre 1832 in der Faust zahlreiche verwirrende Handlungen durchlebt – und u.a. Gold durch Papiergeld abschafft – dürfte auch in 2017 die Gesamtgemengelage an den Kapitalmärkten, der Regulatorik und Bankenlandschaft deutlich unübersichtlicher – und deshalb auch schwieriger für ihr Gesamtzinsbuch werden. Da steh ich nun ich armer Tor, und bin so klug als wie zuvor? Wir bringen Licht ins Dunkel. Schluss mit T(D)rag(h)ödie

Los geht’s mit einem echten Knalleffekt. Da hat das Jahr kaum begonnen und wie aus dem Nichts scheinen Marktteilnehmer sich plötzlich auf deutlich steigende Teuerungsraten einzustellen. Mit anziehenden Energiepreisen und wegfallenden Basiseffekten erwarten zahlreiche Häuser nun Teuerungsraten von knapp 2%. So soll die Inflationsrate in Deutschland – gemessen am Verbraucherpreisindex –im Dezember 2016 voraussichtlich 1,7 % betragen.

Das Ganze dann in einem Umfeld konjunktur-, Trump- & notenbankbedingter Zinssteigerungen in den USA, gewürzt mit ein wenig nachlassender EZB-Ankaufspower und zunehmenden Populismus-Ängsten in Europa.

Die Krönung sind dann noch einzelne Spekulationen hinsichtlich Brexit und gestiegene Risiken eines Wiederauflammens der Eurokrise oder gar Zerfallerscheinungen der Währungsunion.

Differenzierter

Nachdem die Renditen bis auf wenige Ausnahmen, die letzten Jahre nur die eine Richtung kannten, Credit-Spreads bei Banken-, Peripherie und Unternehmensanleihen immer weiter komprimiert wurden und Refinanzierungskosten eher zu einer ertragsreichen Assetklasse mutierten, wird 2017 wohl etwas – sagen wir „differenzierter“.

So schlimm, das Null- und Negativzinsumfeld auch ist, so nervig komprimierte Credit-Spreads auch sind und so schwierig die infolge des EZB-Hungers eingeschränkte Marktliquidität erscheint: 2016 erschien hier doch „nicht nur im geldpolitischen Zusammenhang“ eher locker.

Das Zinsbuch oder Depot A mutiert im dargestellten Szenario nicht gerade zur Ertragsbombe. Trotzdem können immer noch gewisse Transformationserträge generiert werden.

Et lääuuffttt – solange sich die Märkte „ruhig“ verhalten

Solange die Märkte „ruhig“ bleiben und marktbedingte Abschreibungen in der Risikovorsorge damit nicht entstehen, ja sogar eingeplante Einlösungsverluste (Pull-To-Par-Effekte) zunächst ausbleiben, ist die Welt noch „sehr“ in Ordnung.

Wenig Ertrag – Geringes Risiko – Wundervoll.  Doch, was ist wenn die Stimmung dreht? Ja, schon klar. Es wird nichts so heiß gegessen, wie es gekocht wird. Wann werden Sie eigentlich Wie in in Ihrem Zinsbuch tätig? Zu welcher Fraktion gehören Sie?

Doch, was ist wenn die Stimmung dreht? Ja, schon klar. Es wird nichts so heiß gegessen, wie es gekocht wird. Wann werden Sie eigentlich Wie in in Ihrem Zinsbuch tätig? Zu welcher Fraktion gehören Sie?

- Et läääuuffftttt (scheinbar)

Wir steuern dass Zinsbuch passiv auf 10 Jahre gleitend. Die Cash-Flow-Anpassungen erfolgen demnach 1x monatlich. Wen die Zinsen steigen kommt uns das gerade gut gelegen. Wir investieren ja jeden Monat zu gleichen Teilen. Zins- und Credit Spreads tangieren uns kaum. Wir investieren ohnehin nur in unser Kundekreditgeschäft oder im Depot A in kurze Laufzeiten und gute Bonitäten. Außerdem: Hin und Her macht Taschen leer, also nicht übersteuern.

- Limit erreicht, Order gestrichen

Grundsätzlich sollen Opportunitäten an den Zinsmärkten mitgenommen werden. Das ungünstige an der Sache ist, dass Opportunitäten in der Regel mit volatileren Märkten einhergehen. Und blöderweise weiß vorher Niemand ob der Zinsanstieg letztendlich zur „Baisse“ oder der Zinsrückgang gar zur „Hausse“ wird. Im Zuge von Marktvolatilität diskutieren Sie zwar intensiv und leidenschaftlich, aber weil zahlreiche GuV, regulatorischen & bilanziellen Nebenbedingungen ohnehin zu berücksichtigen wären, Unsicherheiten vorherrschen, oder gar Risiken zur Fehlsteuerung bestehen, machen Sie lieber mal nichts.

- Wenn´s Brei regnet, Löffel raushalten

Das Zinsbuch wie auch das Depot A werden quasi „Semi“-Aktiv gesteuert. In Konsequenz bedeutet dies, bei vorherrschenden Marktopportunitäten auch definitiv aktiv zu werden. Im Zuge eines Zinsanstieges soll auch sukzessive investiert werden. Im Zuge von deutlichen Zinsrückgängen einzelne Bestände auch abgebaut werden. Quasi „Kaufe die Prämie, verkaufe den Discount“. Nicht Trading sondern professionelles Management. Sie sind zu jedem Zeitpunkt „Mental bereits in der Zukunft“ und schließen Überraschungen damit weitgehend aus. Bei auftretenden „Events“ setzen Sie vorher geplantes um.

Keep Calm And Carry On?

Erfahrungsgemäß agieren die meisten Häuser nach 1 und 2. Das langfristig erfolgreichere aber auch anstrengendere Vorgehensmodell ist Modell 3. Sie wissen zu jedem Zeitpunkt Was Sie Wann und Wie umsetzen wollen. Welche Bestände Sie auf- abbauen oder absichern wollen. In welchem Volumen, welcher Schrittfolge, mit welchen Instrumenten und zu welchen Marktsätzen.

Sie monitoren nicht nur Ihr Zinsbuch, sondern auch die Märkte. Die Herausforderungen ihrer Gesamtbank sind Ihnen klar. Sie wissen, dass ihr periodisches Zinsüberschuss-Gap vor allem im Flacher-, Konstant- und Invers-Szenario belastet wird. Sie kennen auch die quantifizierten Lücken in den einzelnen Jahresscheiben. Nicht nur deshalb beobachten Sie auch Ihre Schließungszinsen (i.d.R. die 1jahres Forwards) um rechtzeitig und pro aktiv Handlungsmöglichkeiten ableiten zu können.

Nicht nur die Bondrenditen oder gar die Swapsätze sind Ihnen wichtig. Nein, um mental in der Zukunft zu sein, gehören die Forwardsätze zu Ihrem festen Monitoring-Set. Immerhin ist Ihnen klar, dass wesentliche Teile der periodischen Zinsüberschussplanung von den Forward-Rates abhängen (und damit ein gewisser Zinsanstieg in der Planung bereits eingepreist ist). Und wenn dies schon so ist, ergeben sich je nach Zinsniveau sicherlich auch Steuerungsansätze über den Einsatz von Forward-Produkten. Zumindest ist es die Frage wert, welche Forwards der Treiber für Ihren periodisches Zinsänderungsrisiko ist.

Sei es zur Schließung der Zinspositionen (Zinsbindungsbilanzen) oder zur Absicherung von Depot-A-Beständen oder der Steuerung des Kundenkreditgeschäfts: Go Forward.

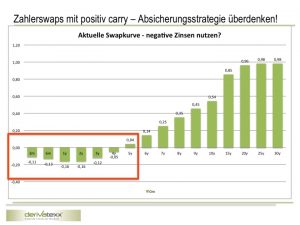

In der jüngsten Vergangenheit (Oktober – Dezember) beeinflussten energiepreisbedingte Reflationierungsgedanken die Zinsentwicklung. So zogen im Zuge sogenannter „bearisher Gedankenspiele“ die Renditen über die gesamte Kurve hinweg deutlich an. Mit dem anspringen der Kassazinssätze und einer steiler werdenden Zinskurve ergaben sich damit auch deutliche Änderungen bei den Forward Zinssätzen.

Interessant ist, dass zahlreiche Häuser nun im Zuge der ansatzweise bearishen Entwicklung über Absicherungsstrategien diskutieren. Dabei fällt auf, dass die günstigen Absicherungsniveaus bereits Schnee von gestern sind.

Bei der Entwicklung der Cap- und Swaptions-Preise wird dies sogar besonders auffällig. Hier scheint sich der Markt auf die Möglichkeit auch mal wieder steigender Zinsen einzustellen. Absicherungsstrategien werden dadurch teurer. Ein guter Grund, sich das Gesamtzinsbuch mal näher anzuschauen. Welche Positionen möchte ich noch, welche nicht und welche sollen perspektivisch wie abgesichert werden? The early Bird, catch the Worm.

„Da steh ich nun ich armer Tor, und bin so Klug als wie zu vor:

Ja und was sollen Sie nun tun? Na ja, entweder Sie checken Ihre Gesamtgemengelage in Ihrem Gesamtzinsbuch anhand des dargestellten „Schnell-Checks“ selbst oder wir übernehmen das für Sie:

Ihr Kurzcheck fürs Zinsbuch: Sie oder Wir?

- Wo liegen die konkreten Risiken in Ihrem Zinsbuch! Barwertig? Periodisch? Credit-Wise?

- Welche Auswirkungen ergeben sich bei Marktveränderungen auf Ihre Risikovorsorge? Die Zinsüberschuss-Lücke vs. Plan (natürlich nur falls Sie eine haben) und welche Auswirkungen ergeben sich infolge der Laufzeitenverkürzung und der Bestandsfälligkeiten im Eigen- und Kundengeschäft. Auswirkungen auf auf Zinsergebnis, (Kredit)Risikovorsorge und Adressrisiko.

- Ergeben sich Änderu

ngen Ihrer Risikotragfähigkeit bei Marktveränderungen oder infolge von Laufzeitverkürzungseffekten. Welchen Spielraum erlaubt Ihre Risikotragfähigkeit oder Risikotoleranz (auch im Hinblick auf SREP) überhaupt.

ngen Ihrer Risikotragfähigkeit bei Marktveränderungen oder infolge von Laufzeitverkürzungseffekten. Welchen Spielraum erlaubt Ihre Risikotragfähigkeit oder Risikotoleranz (auch im Hinblick auf SREP) überhaupt.

- Welche Ergebnisbeiträge, Zinsüberschuss oder Risikovorsorge etc. entsprechen Ihrer Zielsetzung.

- Welche Möglichkeiten – auch „Unkonventionelle“ – bestehen grundsätzlich um das Ist/ Soll-Gap zu reduzieren? Gelingt dies mit den aktuellen Risikobudgets überhaupt?

- Welche Voraussetzungen und Rahmenbedingungen sind notwendig um die Ziele zu erreichen?

- Wer übernimmt die Führung und Verantwortung bei der Entwicklung, Entscheidungsvorbereitung, und Umsetzung eines Maßnahmenbündels?

Alles keine Raketenwissenschaft? Stimmt. Nur Komplex. Wir helfen Ihnen dabei. Sie wünschen einen Depot A Schnell-Check? derivatexx | Praxis gelebt, nicht doziert!

Alles keine Raketenwissenschaft? Stimmt. Nur Komplex. Wir helfen Ihnen dabei. Sie wünschen einen Depot A Schnell-Check? derivatexx | Praxis gelebt, nicht doziert!