Es ist kein Geheimnis mehr, die EZB hat sich hinsichtlich der Notenbankfähigkeit von ungedeckten Bankschuldverschreibungen entschieden. Wie Sie wissen, verlieren große Teile derzeit emittierter ungedeckter Bankschuldverschreibungen zum 01.01.2019 Ihre Notenbankfähigkeit. Not eligible – no Cash. Kalter Kaffee und wenig relevant? Vielleicht ja nicht…

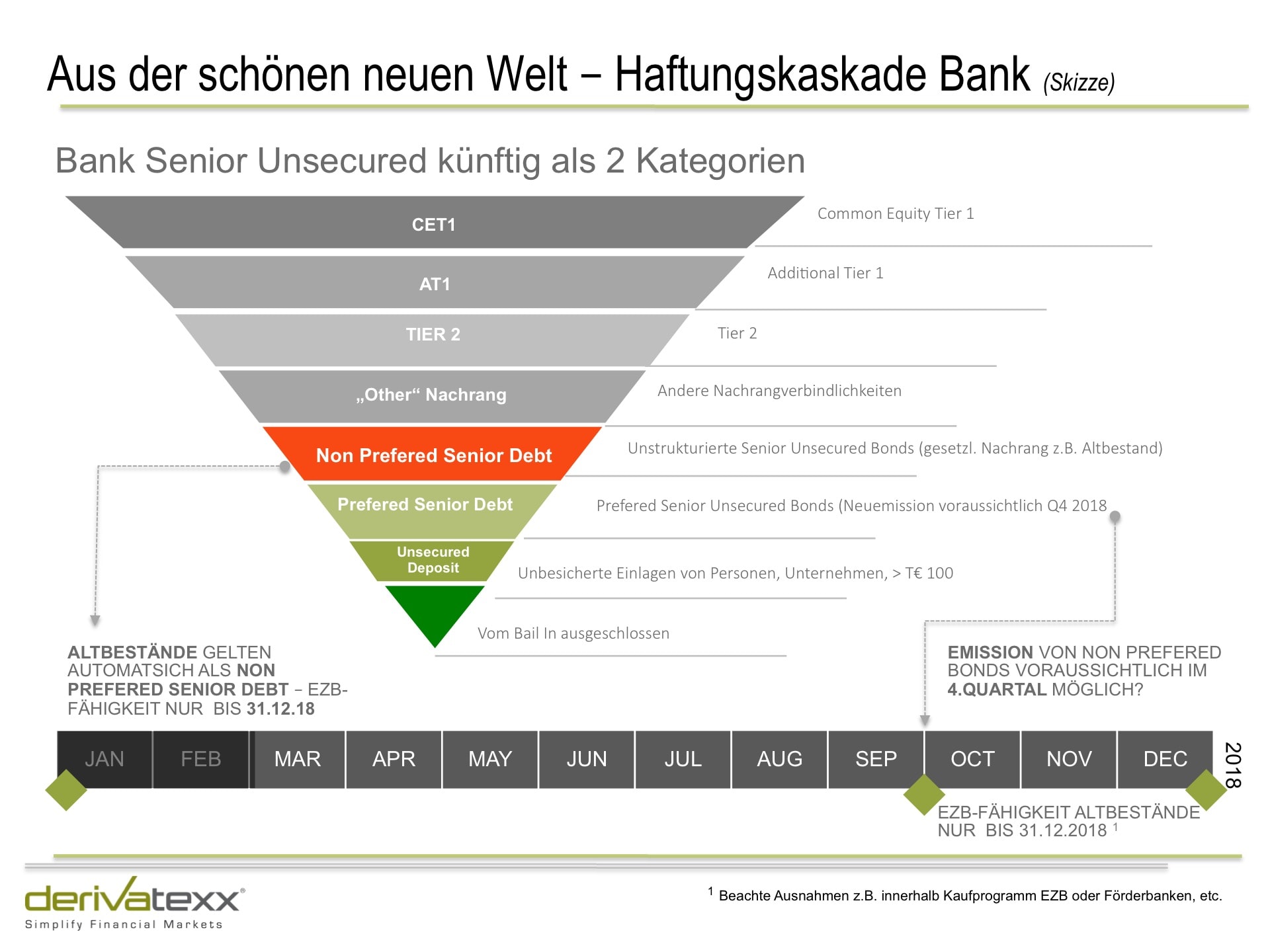

Hintergrund der EZB-Entscheidung ist die geänderte Haftungs-Kaskade gemäß der Bail-In-Regeln im Zuge der BRRD und des gemeinsamen Abwicklungsmechanismus.

Der Mensch denkt, die Aufsicht lenkt…

Im Ergebnis werden bisher emittierte ungedeckte Bankschuldverschreibungen (Senior Unsecured) im Rang zurückgestellt und werden so im Bedarfsfalle Bail-In-fähig. Soll die Bail-In-Fähigkeit vermieden werden, muss die Bank künftig sogenannte nicht strukturierte ungedeckte Schuldverschreibungen mit Prefered-Senior-Rang emittieren. Nur, noch ist es für deutsche Kreditinstitute aufgrund nicht angepasster Regelungen und KWG-Paragrafen derzeit noch nicht möglich derartige Prefered-Bonds zu emittieren. Die Anpassungen des Rechtsrahmens wird aber bis zum Herbst erwartet.

Neben der Geburt einer neuen Assetkategorie (Prefered Seniors) und der Zurückstellung einer Anderen (alte Seniors werden zu Non Prefered Seniors) stellt sich die Frage wie mit den -nennen wir es Altlasten- in Ihren Beständen umgegangen werden soll. Halten, verkaufen, nachkaufen, hoffen?

Isoliert betrachtet scheint die Umsetzung der bereits lang diskutierten Bail-In-Regelungen und infolgedessen dem Verlust der EZB-fähigkeit kein Beinbruch und salopp ausgedrückt tatsächlich kalter Kaffee.

Die Hoffnung stirbt zuletzt?

Riskiert man einen genauen Blick und taucht man etwas tiefer in die Materie ein – am besten in Verbindung mit der aktuellen Gesamtgemengelage um EZB-Exit, Vola-Anstieg und Marktverwerfungen stellt sich schon die Frage nach den Auswirkungen.

Möglicherweise befindet sich auch In Ihrem Eigengeschäftsportfolio die ein oder andere Non Prefered ungedeckte Bankschuldverschreibung. Immerhin war und ist die Investition in derartige „Altschuldverschreibungen“ ein probates Mittel das Eigengeschäftsportfolio ein wenig in Richtung ZÜB zu pimpen. Nicht grandios, aber immer noch mehr als bei gedeckten Titeln.

Nur gut, dass sie die Investments Innerhalb definierter Bandbreiten aufgrund Ihrer EZB-Fähigkeit (eligible Assets) als Fundingpotential und damit zur Sicherstellung Ihres internen Liquiditätspuffers heranziehen konnten. Nur, jetzt ist es vorbei mit dieser Herrlichkeit. Künftig bedeuten derartige Investitionen quasi einen „harten“ Liquiditätsverzehr, ähnlich wie bei Investitionen in Namenspapieren von Banken. No EZB-Fähigkeit – No Offenmarkt – no Repo – No Cash. Nicht nur vor dem Hintergrund – i.S. der MaRisk geforderter interner Refinanzierpläne – eine interessante Sache.

Die künftig Bail-In-fähigen Papiere liegen also de facto als eine Art Kreditersatzgeschäft in Ihrem Iliquiditätsbuch, bestenfalls noch als veräußerbare Assetklasse. Sicherlich kann erwartet werden, dass die Marktliquidität der ab dem 01.01.2019 nicht mehr EZB-privilegierten Titel sukzessive dafür aber deutlich abnehmen dürfte. Kleinerer Markt, weniger Wettbewerb, geringerer Nutzen, höheres Credit-Risk, wunderbar.

Langfristig dürften zahlreiche Investorengruppen sicherlich kein allzu großes Interesse an einer Bail-In-Fähigkeit Ihrer Aktivseiten haben. Banken schon gar nicht. Das heißt mit dem Vollzug der notwenigen Anpassungen von Richtlinien und Gesetztestexten dürfte die Emissionstätigkeit von neuen „bevorzugten (Prefered)“ und damit nicht nachrangigen Bankschuldverschreibungen deutlich an Fahrt gewinnen.

Es ist schon immer gutgegangen?

Stellt sich die Frage was mit den „bekannten Altbeständen“ passiert. Klar dürfte sein: Die Altbestände dürften spätestens zu diesem Zeitpunkt nicht mehr auf allzu große Nachfrage mehr stoßen, dürften illiquider werden und dürften die ein oder andere Anlagelinie „verstopfen“. Rosige Aussichten?

Interessant wird zudem die Behandlung in den Kreditrisikomodellen. Potentieller Nachrang mit Solva 20? Never!

Echter Spaßfaktor oder zumindest interessante Diskussionen im RWA-Management scheinen garantiert.

Glaube, Liebe, Hoffung vs. Auswirkungsanalyse?

Hinsichtlich künftiger Performanceentwicklung der neuen „Alten“ Assetklasse bietet die Marktentwicklung vom Jahresanfang einen möglichen Vorgeschmack. So ergaben sich bei nichtdeutschen Emissionen (dort existieren die unterschiedlichen Senior-Stufen bereits seit dem letzten Jahr) deutliche Performanceunterschiede zwischen Non-Prefered und Prefered-Emissionen. Teilweise um 45 Bp. Na ja für den gleichen Emittenten, und das gefühlte gleiche Adressausfallrisiko ne echte Hausnummer. 45 BP x 10 Jahre sind barwertig 4,50 Euro. Wow. Reservieren Sie schon mal Platz in Ihrer Risikvorsorge. Spaß beiseite. Keep Care.

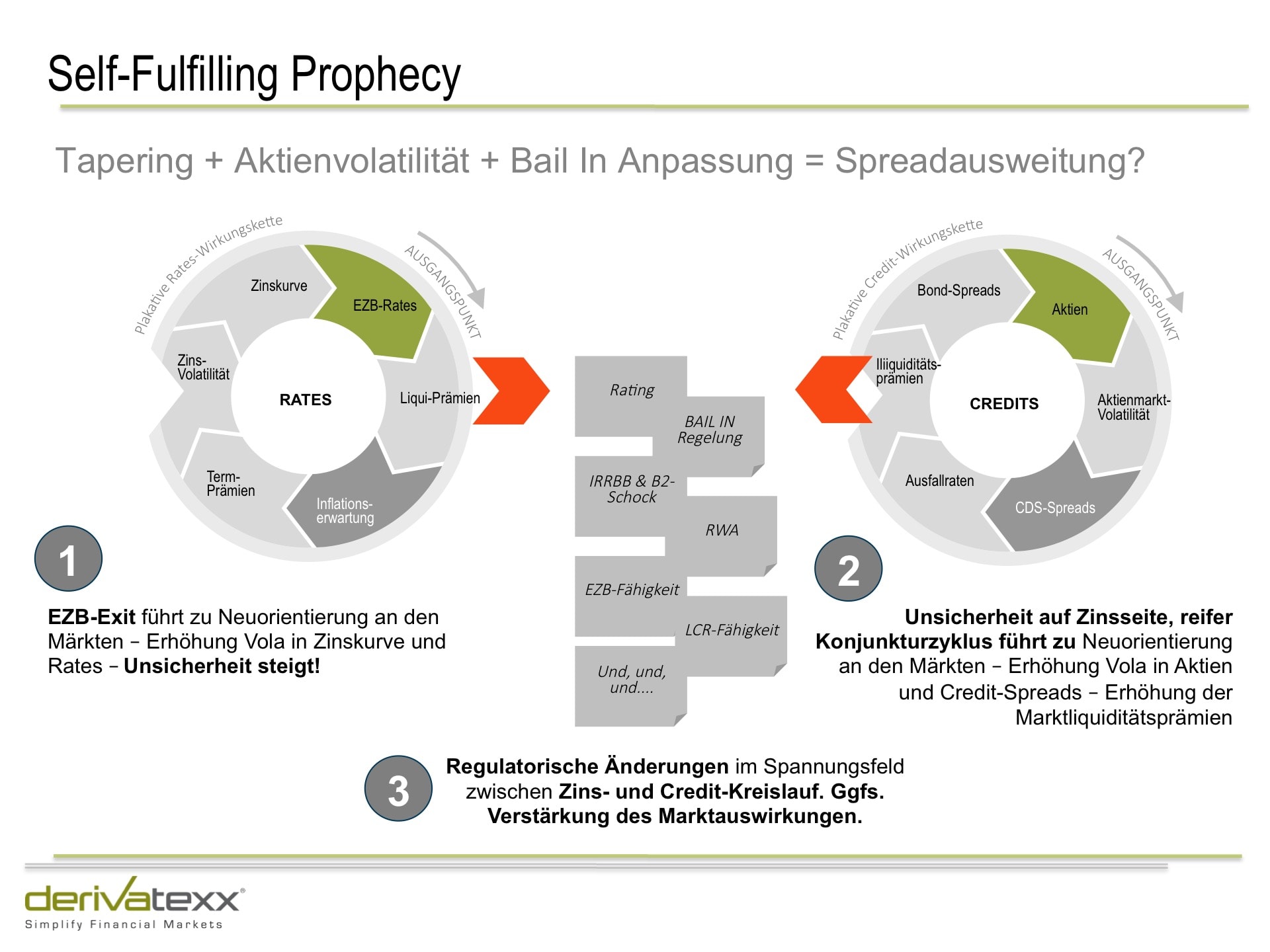

Interessant wird das Ganze wenn wir versuchen ein aktuelles Gesamtbild zu zeichnen. Eine EZB im Tapering-Modus, temporär selektiv steigende Refinanzierungskosten, zunehmende Volatilitäten am Finanzmarkt, einen tendenziell reifen Konjunkturzyklus und regulatorische Experimenten – Vorsicht ist die Mutter der Porzellankiste. Folgende Grafik verdeutlichen die Zusammenhänge.

Was Gewinner von Verlierer unterscheidet ist, wie jemand auf Wendungen des Schicksals reagiert.

Klar, keine Wirkung ohne Ursache. Und da gibt es potentiell viele. Das sollten Sie nun tun:

- Identifizieren Sie Ihre ungedeckten Schuldverschreibungen Eigenbestand

- Diskutieren Sie wie Sie mit dem Bestand perspektivisch Umgehen wollen, denken Sie dabei auch an Auswirkungen hinsichtlich potentieller Ratingeinschätzungen, RWA-Änderungen, Risikovorsorge

- Welche Auswirkungen ergeben sich infolge des Verlusts hinsichtlich EZB-Fähigkeit, auf Ihr Funding-Potenzial.

- Machen Sie sich Gedanken über das Funding derartiger Positionen. Auch der Repomarkt dürfte schwieriger werden.

- Wie viel Freiräume bestehen noch in Ihren Credit-Linien um neue „Vorrangige“ Bonds zu kaufen – sicherlich werden im Rahmen einer regen Emissionstätigkeit der eine oder andere Spreadaufschlag zu vereinnahmen sein-, sofern der Altbestand Ihre Anlagelinie nicht „verstopft“.

- Welche Spielräume bestehen im Abbau der Altpositionen. Oder ab wann macht es Sinn gerade in Non-Prefered-Titel zu investieren.

- Denken Sie auch an Asset-Swap-Packages und damit variabler Positionen.

- Setzen Sie sich zum Monitoring eine Musterportfolio – aus Prefered und Non-Prefered Emissionen europäischer Emittenten auf. So bekommen Sie Entwicklungen rechtzeitig mit.

Damit wir uns nicht falsch verstehen: Intention ist es nicht – aus den aktuellen Entwicklungen ein ausgeklügeltes Tradingkonzept zur Vereinnahmung von Handelsgewinnen zu machen!

Vielmehr sollten rechtzeitig Handlungsoptionen und Alternativen zum Umgang mit der neuen Situation entwickelt werden. Noch ist das Zeitfenster geöffnet.

Here we go…

Erfahrungsgemäß macht es Sinn, sich diesem Thema konzentriert und fokussiert zu widmen. Keine Zeit, keine Ressourcen? Warum nicht mit einem persönlichen Sparringspartner und Fachexperten die Thematik gemeinsam und fokussiert, entwickeln, diskuttieren und Handlungsoptionen und Lösungsalternativen abzuleiten. Wir stehen bereit.

Bleiben Sie erfolgreich

Herzliche Grüsse

Ihr Dennis Bach