Mit schöner Regelmäßigkeit tickern Warnungen diesmal vom ehrenwerten Bundesbankvorstand Andreas Dombret durch die Gazetten: „Niedrigzinsen und die zunehmende Digitalisierung setzen den Kreditinstituten nicht nur in Deutschland zu“. Dombret sieht dringenden Handlungsbedarf und erwartet für nicht wenige Kreditinstitute einen heißen Sommer. Hintergrund sei die starke Abhängigkeit vom Zinsrisiko und die Profitabilitätsschwäche.

Ja wir wissen es! Disruption durch Null- & Niedrigzins, niedrige Spreads und geändertes Kundenverhalten.

Gibt es einen Ausweg?

- Aussitzen? Verbietet die Bundesbank.

- Weglaufen? Funktioniert nicht!

- Wegdiskutieren? Klappt schon seit 20 Jahren nicht!

Klar ist, eine Lösung muss her! Schnell! Sofort und profitabel. –

Wie wär’s mit Treasury 4.0?

Industrie 4.0 und Treasury 4.0 ©

Außerhalb der Bankbranche schreiben im Zuge von Industrie 4.0 schon heute Maschinen Zeitungsartikel, steuern Fabriken, bestellen Ersatzteile, und operieren sogar Menschen im Krankenhaus. Mittlerweile beginnt die „künstliche Intelligenz“ sogar zu denken und entwickelt sich quasi selbst.

Keine Angst, Treasury 4.0 beschreibt nicht die Bewirtschaftung der Risiken über Maschinen und künstliche Intelligenz. Vielmehr beschreibt Treasury 4.0 die Transformation vom Depot A Manager/ Händler hin zum Treasury als Wertreiber einer integrierten Gesamtbanksteuerung.

- Industrie 1.0: Die Dampfmaschine als Motor

- Industrie 2.0: Akkordarbeit am Fließband

- Industrie 3.0: Automatisierung durch Computer

- Industrie 4.0: Digitalisierung & Vernetzung

Disruptive Entwicklungen hat es also immer schon gegeben, so wurden in der Vergangenheit regelmäßig Produkte, Dienstleistungen und Prozesse von neuem verdrängt. Interessant ist aber, dass trotz der knallharten Herausforderungen in Kreditinstituten das Treasury nebenher bzw. in der Version 1.0 gelebt wird.

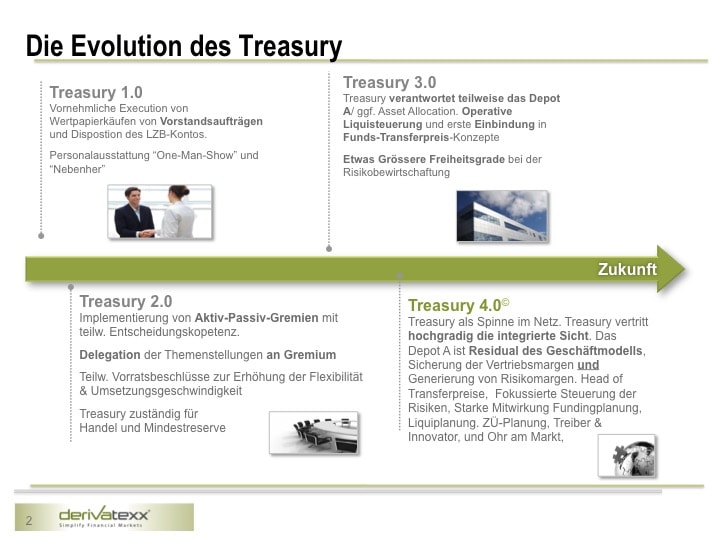

TREASURY 1.0 – ENE MENE MU … UND RAUS BIS DU

Die Begrifflichkeit Finanzsteuerung trifft es wohl besser. Liquiditätsüberschüsse müssen veranlagt bzw. Liquiditätsbedarfe gedeckt werden. Zudem existiert ein gewisses Depot A als Liquiditätsreserve welches „betreut“ werden muss. Irgendjemand muss es ja schließlich machen. Was liegt da näher, einen Wertpapierberater auf das Thema zu setzen. Entscheidungen werden ohnehin direkt vom Vorstand gefällt.

TREASURY 2.0 – DAS GREMIUM WIRD’S SCHON RICHTEN

Mit zunehmenden regulatorischen Anforderungen (z.B. Einführung der MaH’s) wie auch erhöhte Komplexitätsgrade z.B. Replikationsmodelle im Einlagengeschäft, Strukturierte Produkte implementierten zahlreiche Häuser diverse Steuerungsgremien (Aktiv-Passiv-Gremium, ALCO, Dispo-Ausschuss, etc.). In der Regel wurden die Gremien mit Entscheidungskompetenz ausgestattet, so dass zahlreiche Themenstellungen an die Gremien delegiert werden können. Der Hauptfocus des Treasury oder des Handels umfasst im Wesentlichen die Umsetzung der Gremienents

cheidungen hinsichtlich Eigengeschäft. Schwerpunkthema war die Disposition des LZB-Kontos und Erfüllung der Mindestreseverpflichtungen.

Im Ergebnis ist das Gesamtzinsbuch ist passiv auf 10 Jahre gleitend ausgerichtet, die restliche Verantwortung ist an das monatlich tagende Aktiv-Passiv-Gremium delegiert. Umsetzungen erfolgen erst nach genauer Diskussion und Auftragserteilung durch das Gremium. Natürlich umgehend, denn wer will sich schon gerne sagen lassen, ihm wäre der Markt weggelaufen. Timing Adieu.

Die Ausführung wird dann intensiv durch die Marktfolgeeinheit überwacht. Unverzügliche Erfassung, Marktgerechtigkeit und Limitkonform.

Der Vollständigkeitshalber seien noch die Einheiten in Finance genannt, die im Nachfolgeprozess das ganze buchen und irgendwie kommentieren dürfen. Willkommen im Treasury 2.0.

TREASURY 3.0 – EIN SCHRITT IN DIE RICHTIGE RICHTUNG

Mit zunehmenden Ertragsdruck und notwendig gewordenen zahlreicher neuer Produkte (Derivate, Repo´s, Verbriefung, Kundenoptionen, etc.) entwickelt sich die Vorläufer des Treasury sukzessive zu einer Treasury-Einheit. Treasury übernimmt in Stufe 3 endlich Verantwortung für die operative Liquiditätssteuerung, und das Management des Depot A. Neue regulatorische Anforderungen (Bankenrichtlinie, LiqV, Besicherungen, Zinsschock) erfordern einen stärkeren Austausch mit anderen Abteilungen und Schnittstellenbereichen. Es erfolgen sukzessive Einbindungen von Treasury in den Themenstellungen Funds-Transfer-Pricing, Besicherungen, Gleitzinsthemen, Absicherung, etc. Es erfolgt die Erkenntnis, dass die Delegation sämtlicher Themenstellungen an die Gremien zeitaufwändig und dadurch teuer ist. Es erfolgt ein vorsichtiger Aufbau von Ressourcen in Treasury. Verantwortlichkeiten werden vergeben. Sicherstellung der Liquidität, Management des Depot A, Absicherung Vertriebsmarge & Generierung von Risikomargen. Die richtige und notwendige Richtung.

TREASURY 4.0© – ALTERNATIVLOS

Der Ertragsdruck aufgrund Niedrig- und Nullzinsumfeld ist enorm angestiegen. Regulatorische Anforderungen limitieren den Handlungsspielraum massiv und erhöhen zudem den Kostendruck. Das geänderte Kundenverhalten (digitaler & finanzrationaler) erfordern Schnelligkeit, Flexibilität & Innovationskraft“. In jedem Falle wird ein sehr hohes Maß an einer integrierten Gesamtbanksicht erforderlich.

Letztendlich erfordern die externen Autoritäten ein tiefgreifendes Verständnis über das Bank- & Kundengeschäft, der regulatorischen Anforderungen (ja auch außerhalb der LCR) , interner (Risiko)Modelle, und der Bewirtschaftung und Steuerung der verschiedenen Risiken.

Es lebe das Treasury – seien Sie dabei

Die Zeiten in denen Treasury mit Handel gleichgesetzt wurden sind deshalb endgültig vorbei. Das Kreditinstitut benötigt einen technisch versierten Spielemacher, der die Gesamtzusammenhänge versteht und pro aktiv Lösungsalternativen aus seinem Erfahrungsschatz entwickelt, zur Entscheidung bringt und umsetzt.

Wer kann dies leisten? Die Antwort steht fest:

Bereits in der dualen Banksteuerung, übernimmt Treasury die Risiken und hat die Verantwortung die Konditionenbeiträge zu sichern. Daneben generiert Treasury Risikomargen aus der Zinsfristen-, Bonitäts- und Liquiditätstransformation. Kenntnisse hinsichtlich Transferpreise, Risikomanagement und Produkten sind vorhanden. Treasury besitzt Marktzugang, und die Instrumente zur schnellen Umsetzung und Bewirtschaftung. Beste Voraussetzungen für Stufe 4.0.

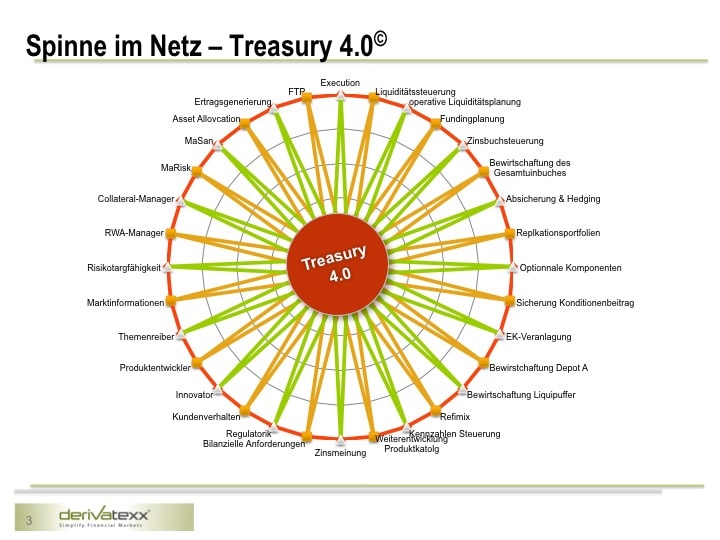

Im Treasury 4.0 ist Treasury „Die Spinne im Netz“ und vertritt kompromisslos die integrierte Gesamtbanksicht. Dies bedeutet, nicht etwa die persönlichen Verwirklichung des Treasurers und Transformation zur Investmentbank, sondern die massive Unterstützung des Geschäftsmodells. So wird das Depot A zum Residual des Geschäftsmodells – also nur Mittel zum Zweck um bilanzielle Gaps oder Risikobudgets auszusteuern. Im Ergebnis müssen die Bestände professionell bewirtschaftet und nicht nur “verwaltet” werden. Aufgrund der bilanziellen und regulatorischen Anforderungen wird die fokussierte Bewirtschaftung und Steuerung der Resource Risiko unabdingbar. Immerhin ist der Ertrag von Heute, das Eigenkapital von morgen, die Freiheitsgrade von übermorgen. Zur fokussierten Steuerung sind natürlich die entsprechenden Instrumente notwendig und ggf. zu implementieren. Elementar erscheinen hier die Produkte, welche zur Steuerung der Gesamtbankrisiken (also auch Kundenverhalten, Liquidität und Zinsänderungs- & Creditsrisiko) eingesetzt werden können.

Für die Kritiker unter Ihnen sei angemerkt, dass Funktionstrennung von Markt- und Marktfolge natürlich zu jedem Zeitpunkt ein muss.

Risiken bewirtschaften und beherrschen

Die Zielsetzung „Vermeidung der Risiken“ wird künftig ziemlich sicher dem Fokus: „Zu jedem Zeitpunkt die Risiken beherrschen“ weichen. Anderweitig ist hier kein Staat zu machen.

Die Risiken stets beherrschen, kann nur wer die Risiken kennt und die richtigen Steuerungsimpulse erhält. Als elementarer Bestandteil der Risikosteuerung sind Transferpreise und vor allem der richtige und konsequente Einsatz zur Ergebnisaufspaltung nicht nur wichtig sondern elementar. Da Treasury die Risiken zum Transferpreis übernimmt, spricht auch hier TR ein Wörtchen mit. Genauso wie beim Zinsüberschuss, Zinsbuch, Kundenprodukte, und, und, und…

Und wo bleiben Sie?

Vielleicht sind die einzelnen Evolutionsstufen hart geschnitten und etwas überzeichnet. Klar ist, dass ein „wie bisher“ als Option künftig nicht mehr zur Verfügung stehen wird. Zu eng sind die Resourcen, zu hoch sind die Kosten, und zu hoch der Ertragsdruck.

Wie erreichen Ihren nächsten Entwicklungsschritt hinsichtlich Fachlicher Skills, Motivation, Problemerkennung, Entwicklung von Handlungsoptionen, etc. in Richtung 4.0?

derivatexx | Praxis gelebt, nicht doziert!

Wie bieten mit unseren bilateralen FachCoaching oder Praxisworkshops „ Treasury 4.0“ unterschiedliche Maßnahmenpakete.

Im Rahmen des bilateralen FachCoaching oder eines Praxisworkshop zum Treasury 4.0 entwickeln wir mit Ihnen Handlungsoptionen im aktuellen Marktumfeld oder Entwickeln Sie konkret zum Treasurer 4.0.

Was Sie dafür brauchen?

derivatexx | Praxis gelebt, nicht doziert!