Das war ja schon beinahe ein Deja vu, quasi Whatever it takes 2.0. – nur das es diesmal nicht um Euro oder Inflation geht, sondern eher um – falls die Konjunktur nicht ausreichend wächst und prosperiert. Wooww – so deutlich war Mario selten – Hauptziel Niedrigzins und er verabschiedet sich in den Ruhestand. Und es kommt noch besser: In diesem Kontext und vor dem Hintergrund eines „No Zins, no Ertrag, no Geschäftsmodell“ erwartet die Bankenaufsicht –namentlich Felix Hufeld- ein verstärktes Bankensterben. Ja geht’s´ denn eigentlich noch..? Die Bankenaufsicht macht es sich hier ein wenig zu leicht. Allein die durch Banken an die u.a. für die Aufsicht zuständige EZB gezahlten € 7,5 Mrd. Negativzinsen müssen ja auch irgend woher kommen. (Quasi 4,5 Mio.pro Bank in Deutschland). Aber mal losgelöst von diesen Debatten, hilft ja alles nichts: Am Ende wird halt abgerechnet und die Zeche zahlen Sie und Ihr Kreditisntitut. Sie brauchen ganz einfach Erträge.

Tolle Studien aber wo bleiben die Lösungen?

Man kann es kaum ja noch hören und mag es schon erst gar nicht mehr lesen: Studien über Studien dass die Erträge der Banken schrumpfen, die Geschäftsmodelle bedroht sind, und das Risiko vom Bankensterben mittlerweile eher exponentiell wächst. Ehrlich gefragt: Ist das neu? Mit Verlaub: Wer jetzt noch eine Studie benötigt, dass es Banken schlechter geht, die EK-Renditen nicht erreicht werden und der Kostendruck wächst und der Handlungsbedarf enorm ist, der hat den Schuss ohnehin nicht gehört.

Die Frage aller Fragen: Paradigmenwechsel oder Endgame und vor allem wie entkommen Sie dem Dilemma?

Paradigmenwechsel oder Endgame für Ihr Zinsbuch? Egal wie sie denken, aber jetzt scheint wirklich dem letzten klar – die Zinsen werden nie mehr steigen. (ist zumindest meine Wahrnehmung aus zahlreichen Gesprächen in den vergangenen 3 Wochen.)

Völlig losgelöst ob das so ist, oder nicht – spätestens jetzt wird klar, Sie müssen umdenken in ihrem Zinsbuch. Es geht nämlich nicht mehr nur darum wie Sie mit (potenziell) steigenden Zinsen umgehen, sondern auch wie Sie die Zeit bis dahin „überleben“.

Es gibt Möglichkeiten. Und nur der Vollständigkeithalber, dem verändertem Mindset sollten auch Taten folgen. Ein paar Ansätze (und längst nicht alle) aus der Praxis…

4 gewinnt – Zins, Zinskurve, Credits und Refi

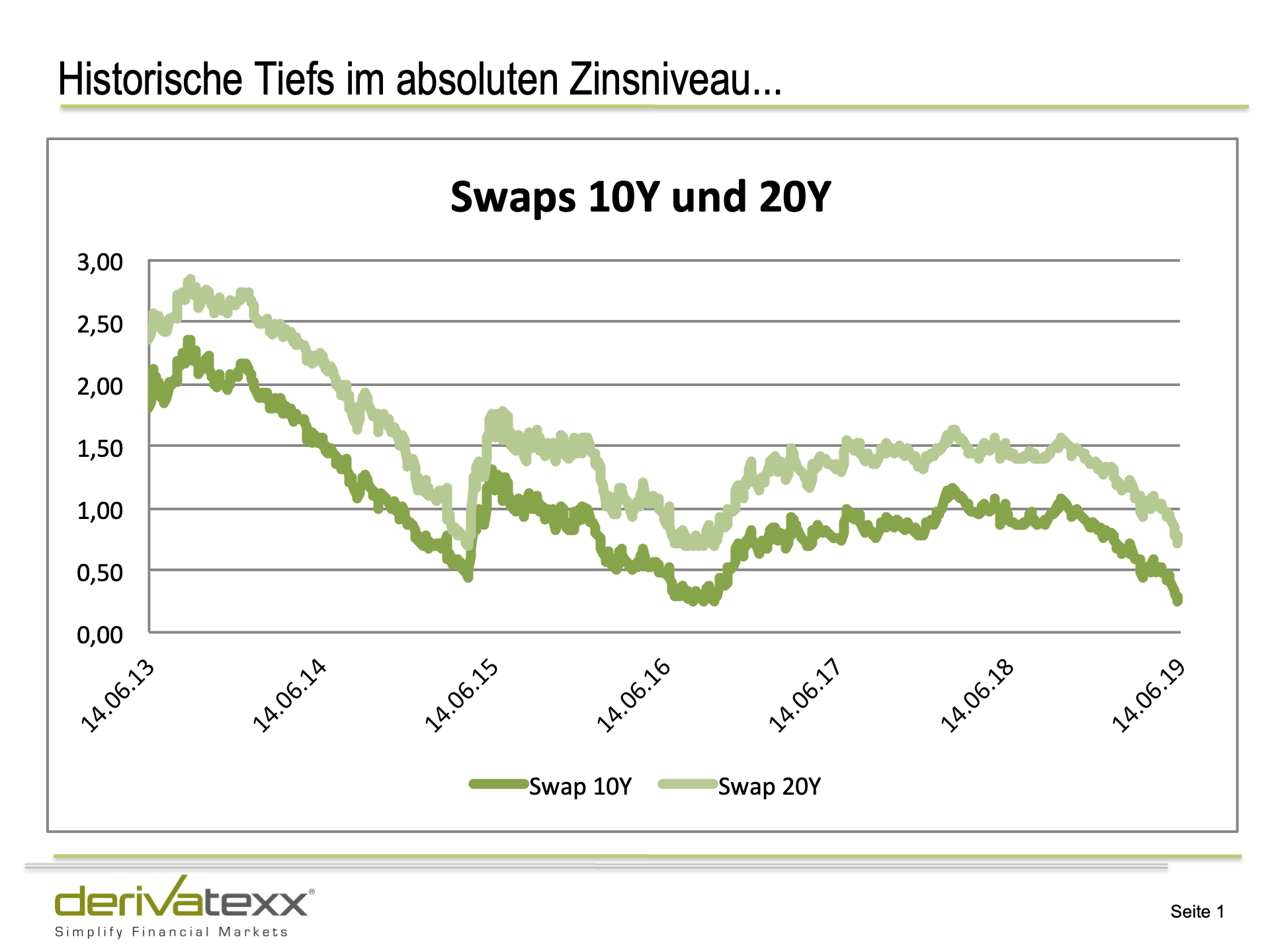

Nicht neu: Die Zinsen sind mal wieder abgetaucht und Bund- und Swaprenditen so tief wie niemals zuvor. Die Zinskurve ist flach und bietet hinsichtlich Fristentrafo nur noch sagen wir „begrenzten Value“.

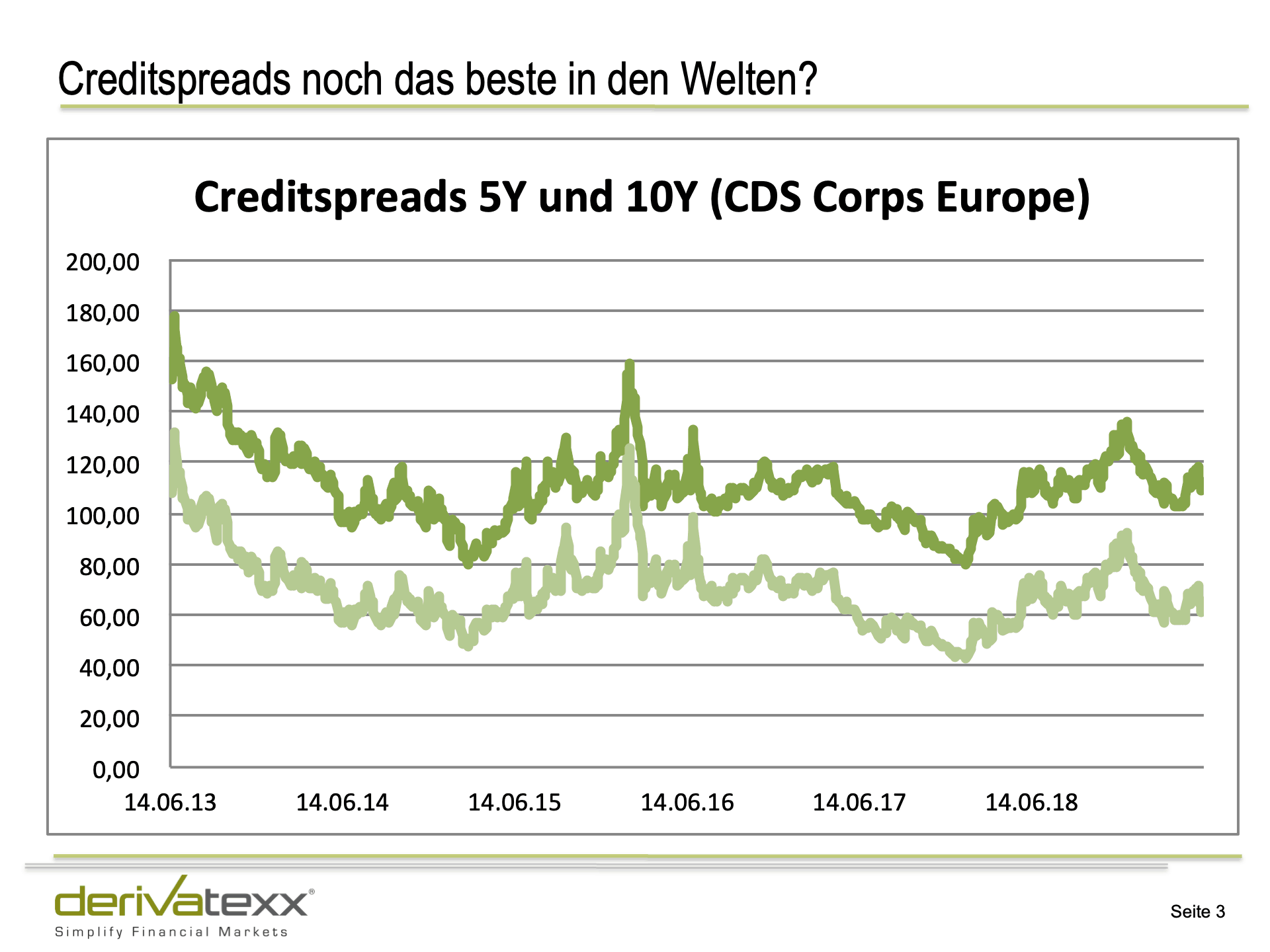

Bleiben noch die Assetklassen „Credit und Refinanzierung“. Danke an die Goldi-Locks: Credits scheinen sich im aktuellen Goldi-Lock Umfeld sehr wohlzufühlen. Niedrigzins, Wachstum, Low Inflation – Unternehmerherz, was willst du mehr! Die Creditspreads tendieren hier im Großen und Ganzen seitwärts (also ganz stabil). Das Gute daran, die Bonitätsaufschläge haben ihre Tiefstände noch nicht einmal erreicht und selbst der Brexit scheint kalter Kaffee. Zumindest psychologisch ein Vorteil.

Na und die Assetklasse Refinanzierung scheint uns noch eine ganze Weile erhalten zu bleiben. Nicht als Option sondern eher als Muss, denn wenn Sie auf der Aktivseite schon nichts mehr Erlösen, sollten sie zumindest die Opportunitäten auf der Passivseite mitnehmen.

Zinsniveau und Zinsbuch:

Irgendwie scheint es verständlich: Bei 10 Jahres-Raten von 0,18 % in großem Stile weiter Long zu gehen, scheint nicht unbedingt der heilige Gral für das Zinsbuch. Bei kürzeren Laufzeiten, macht dann reines Zinsexposure irgendwie gar keinen Sinn mehr. Ab 7 Jahren alles negativ und selbst 30 Jahre bringen kaum noch Rendite.

Möglicherweise sind Sie glücklich und betreiben die passive Steuerung Ihres Zinsbuches und Sie „leben“ Ihre prognosefreie Dispositionsvorschrift 1:1. Sie halten sich damit strikt an die Vorgaben Ihrer passiven Benchmark und werden dadurch weiter in Longs gedrückt. Mit anderen Worten, Sie halten Ihr Zinsänderungsrisiko stabil, verdienen salopp ausgesprochen nur kaum mehr damit. Insbesondere vor dem Hintergrund „nullverzinster Spareinlagen“. Ach ja und by-the-way „verwässern“ Sie Ihre guten Einstände aus der Vergangenheit.

Sie stehen trotzdem auf ZÄR? – Ihre Handlungsoptionen:

- Hoch mit dem Zinsbuchhebel? Natürlich können Sie Ihren Zinsbuchhebel nach oben schrauben, vorausgesetzt Sie haben den Risikoappetit und das Risikobudget hierfür. In Abhängigkeit Ihres aktuellen Zinsbuchhebels, Basel II-Koeffizienten oder SREP-Bucket, bringt das Ganze bei 250 Mio. EK im aktuellen Marktumfeld dann rund € 1 Mio. Zinsergebnis p.a. – wenn das Niveau so bleibt. Im Übrigen wären dann knapp T€ 600 des erwirtschafteten ZÜBs auf die negativen Kurzfristzinsen zurückzuführen. Im Gegenzug holen Sie sich ein barwertiges ZÄR in Höhe von BPV € -125.000 ins Buch. Tolle Idee? I don´t know. Stellt sich die Frage ob sich überhaupt die Frage stellt ob der Markt das ZÄR adäquat bezahlt?

- Den Zinsbuchhebel hochzufahren – ob das schlau ist? – wo der Hebel doch auch in die andere Richtung wirkt.

Schon mal daran gedacht oder besser gesagt analysiert was ihnen die Einführung einer 15 jährigem Stützstelle im Gesamtzinsbuch bringt? Jetzt nicht erschrecken, Sie müssen ja nicht gleich 15 jährige „Long“ gehen, aber denken Sie mal an die vermiedenen Zinssicherungskosten für 15jährige Darlehen (und dabei die Optionsthematik nach BGB §489 noch gar nicht mitgerechnet).

Mit im Schnitt und konservativ gerechnet 1% p.a. sehen Sie da schnell Land. Und das momentan 15jährige im Kundnegeschäft laufen ist ja kein Geheimnis. - Als weiterer echter Hebel kann sich die Diskussion Außen vs. Innenzins bei der Berechnung des Zinsschocks (oder auch SREP-Buckets) erweisen. Hier erlaubt die Aufsicht ja seit geraumer Zeit, ausdrücklich das herausrechnen der Margen. Konkret eröffnen die EBA-GLs, den Banken die Möglichkeit bei der Berechnung des ZÄR im Anlagebuch die Cashflows ohne Margen (d. h. auf Basis des „Innenzinssatzes“ bzw. des laufzeitadäquaten Geld- und Kapitalmarktzinssatzes) zu berücksichtigen. Was das bringt’s? Na zum Beispiel Entlastung des Basel II-Koeffizienten (respektive SREP-Bucket) von 20-30%.

Krass oder? und kombinieren sie beide Maßnahmen, reduzieren Sie Ihr Zinsrisiko – sagen wir – ganz erheblich. Im Ergebnis bleibt aber die Frage im Raum, ob Sie auf dem aktuellen Zinsniveau direktionales Zinsrisiko überhaupt wollen. Alternativen… Buchen Sie doch einfach unser kostenloses Strategiegespräch

Die Zinskurve – deutlich flacher

Mit einer Zinsdifferenz von 56 BP zwischen 10 und 2 Jahren hat sich die Zinskurve mittlerweile deutlich verflacht. Hintergrund dürfte u.a. die wieder aufkommende QE-Phantasie von Mario Draghi sein. Wie flach die Kurve zwischenzeitlich ist, zeigt ein Vergleich mit den amerikanischen Konsorten. Dort war die Kurve nach zahlreichen Zins-Hikes im Tief bei knapp 15 BP. Flache Kurve, was macht da noch Sinn. Outright longs, eher nicht.

Auch wenn Die Kurve recht flach anmutet, erscheint es momentan sinnvoller, Verflachungspositionen in 2s10s zu eröffnen. Warum ? Ganz einfach: Kein direktionales ZÄR (Parallelshift), dadurch keine Auswirkung auf Basel II und das beste Mehrertrag ggü. normaler Outright-Position in 10 Jährigen.

Credits und Zinskurve:

Wenngleich die Credit-Spreads bei Unternehmensanleihen immer noch ein gewisse Attraktivität besitzen, scheinen die Spreadaufschläge für Covereds und SSA mit (Negativ)Renditen unter der Swap-Kurve echt teuer.

Rein ökonomisch betrachtet drängen sich hier eigentlich Verkäufe auf . Eigentlich! Wenn nur der damit verbundene Verzicht auf den so wichtigen Zinsüberschuss nicht wäre. Wir wissen ja, der Zinsüberschuss leidet ohnehin schon genug und nun noch negative Vorzieheffekte durch (ökonomisch) sinnvolle Verkäufe triggern? Never.

Oder vielleicht doch? Nutzen Sie doch die mittlerweile abgeflachte Zinskurve und die daraus resultierenden niedrigen Forwards bei gleichzeitig niedrigen Creditspreads und verkaufen Sie Ihre teuren Schätzchen auf Termin. Sie verkaufen dadurch quasi die Prämie, schaffen Platz in Ihrem Adressrisiko und haben Ihre Position und damit den Zinsüberschuss sagen wir noch 2-3 Jahre im Buch. Not Bad!

Natürlich bietet die Credit-Welt auch noch andere Opportunitäten … just Call us!

Die Assetklasse Refinanzierung

Mittlerweile handeln deutlich mehr als 50% aller Staatsanleihen mit negativer Rendite, das wissen Sie längst. Theoretisch ja nicht so schlimm, denn kaufen Sie eine Bundesanleihe und „funden“ diese über kurzfristige Repos erlösen Sie trotzdem noch einen Trafo-Beitrag von 50 BP. Also was ist schlimm an Negativ-Yields?

Klar, da bin ich bei Ihnen. Das Leben besteht eben nicht nur aus Neugeschäften sondern insbesondere die Passivseite besteht aus Einlagen mit „Nullzinsfloor“. Eine Reduzierung der Einlagen unter Null ist dadurch nicht möglich. Da nützt einem das repo halt auch nichts.

Was tun, sprach Zeus…

Natürlich können Sie für Teile Ihrer Bestände auch heute noch 0%- Floors kaufen, d.h. Sie bekommen dann eine Ausgleichszahlung wenn das entsprechende EURIBOR-Fixing unter Null festgestellt wird. Vor Marios Rückfall war ein derartiges Interesse bei zahlreichen Häusern festzustellen. Wohl dem der auch gehandelt hat. Wem der Outright-Kauf zu teuer ist, könnte zur Verbilligung auch Caps verkaufen und gelangt so in eine Collar-Struktur. Vielleicht ist das Ganze gar nicht so dumm, kommmt darauf welche EURIBORS gerade eingepreist sind.

Zugegebenerweise sind Optionsstrategien mit Sicherheit nicht die Plain-Vanilla-Variante für Ihre Herausforderungen im Zinsbuch und Geschäftsmodell: Richtig, und wohl dosiert können Sie sich aber – wie mit den anderen Strategien –zumindest ein Wenig Zeit kaufen.

Refi again

Zurück zur Assetklasse Refi. Schauen Sie sich die Refinanzierungssätze doch einmal genau an. Gerne auch die Forwards. Hier preisen Marktteilnehmer mittlerweile weitere Notenbankmaßnahmen ein. Haben Sie Refinanzierungsbedarf?

Sie könnten sich die Mittel aktuell recht günstig aufnehmen. Noch besser: Sie sichern sich das aktuell niedrige Geldmarktniveau über EONIA-Payer-Swaps (künftig €ster-Swaps). Im Zuge eines solchen Vorgehens zahlen Sie einen Festsatz und empfangen dagegen das variable Tagesgeld-Fixing (EONIA-Satz – welcher ja durch €str abgelöst wird). Ob aus der Kasse heraus oder auf Forwardbasis wäre im Rahmen Ihrer ZÜB-Planung abzuleiten.

Für Sie nichts dabei: Über Repos gelangen Sie an wirklich niedrige Refi-Sätze. Mit teilweise minus 55 BP wird hier sogar die Einlagenfazilität der EZB zur Assetklasse.

Das Fazit – ein kleines Potpourri:

Sie sehen zahlreiche Möglichkeiten zur Steuerung und Bewirtschaftung Ihres Depot A und Ihres Zinsbuches. Klar, nicht nur Buy and Hold und Selbstläufer. Die Zeiten das „Gottgegebenen Zinsüberschuss“ sind endgültig vorbei. Und wenn noch Risikoaversion ins Spiel kommt, hat sind die Aussagen von Hufeld nicht aus der Luft gegriffen.

Der Blog-Artikel soll Sie ein wenig inspirieren. Gemäß unserem Motto: „Wer will findet Wege, wer nicht will findet Gründe“ gibt es auch im atuellen schwierigen Umfeld noch Möglichkeiten. Wir sagen nicht, dass es einfach ist. Aber klar ist, um jetzt noch Erträge zu generieren müssen Sie das Spiel beherrschen und zwar auf allen Ebenen:

- Fachskills

- Instrumentenkasten (Produkte- und Märkte-Katalog)

- Ressourcen

- Intellekt

- Sie müssen wollen…

Ich bin seit vielen Jahren anerkannter Experte in Sachen Ertrags-Optimierung durch einen verantwortungsvollen Einsatz von Risiko-Budgets. Gemeinsam mit dem Treasury und Risiko Controlling erarbeite ich Strategien, um aus freien Risikobudgets sofort Erträge zu erwirtschaften. Besonderes Augenmerk widmen wir dabei den Risiken und Anforderungen des Vorstands. Damit die Manager dem Aufsichts- und Verwaltungsrat greifbare Lösungen und erste Ertrags-Erfolge präsentieren können.

Bleiben Sie erfolgreich

Ihr Dennis Bach

Geschäftsführer der derivatexx GmbH