Wunderbar. Die Ergebnisse der am 30.August veröffentlichten Niedrigzinsumfrage unter 1555 kleineren und Less Signifikant Institutions (LSI´s) sind schlecht, aber besser als erwartet. Bleiben die Zinsen konstant auf dem Niveau vom Jahresanfang sind nur Ertragseinbußen von bis zu 40% zu verkraften. Gegenüber der NZU im Jahr 2015 scheinen die Umfrageergebnisse etwas besser. Endlich reduzierter Handlungsbedarf im Zinsbuch? Mitnichten! Das Zeitfenster schließt sich und Draghi schweigt hinsichtlich steigender Zinsen. Was ist zu tun?

Als grober Abriss zur Niedrigzinsumfrage 2017 gilt: Die Zinsergebnisse bleiben weiter unter Druck und sollen „wunschgemäß“ laut den Planungen der befragten Kreditinstitute immer noch über ein stärkeres Provisonsgeschäft kompensiert werden.

Ertragseinbussen je nach Szenario bis zu 60%

Hinsichtlich Erträge: Bleibt das Zinsniveau auf konstantem Niveau, oder dreht die Zinskurve auf invers resultieren daraus massive Ertragseinbußen von bis zu 40%. Ausserdem wäre ein heftiger Zinsanstieg das kurzfristig dominierende Schreckensszenario, da Wertberichtigungen insbesondere der zinstragenden Aktiva zu Buche schlagen würden.

Bei Anwendung der 5 Stressszenarien stellte sich heraus, das 68 oder 4,5 % der Häuser die aufsichtlichen EK-Mindestanforderungen unterschreiten und das obwohl stille Reserven bereits im EK berücksichtigt sind.

Aber wie heißt es schön: Hässlich aber nicht existenzgefährdend! Und es würde ja alle oder ziemlich viele betreffen. Rund die Hälfte der befragten Banken könnte sich zur Lösung eine Fusion – zur Reduzierung der Kostenbasis vorstellen. F

Das alte Fazit ist das neue Fazit

Fazit von Bundesbank und BaFin: Trotz leicht verbesserter Situation im Vergleich zur NZU 2015 ist die Lage immer noch besorgniserregend. Insbesondere die enorme Zinsabhängigkeit der Ergebnisse und die damit verbundene Abhängigkeit vom ZÄR werden durch Andreas Dombret massiv angemahnt. Das ganze gewinnt an Brisanz, wenn man berücksichtigt, das rund die Hälfte der Kreditinstitute den unrühmlichen internen Titel „Kreditinstitut mit erhöhten Zinsänderungsrisiken“ tragen.

Damit scheint alles beim Alten: Das ZÄR ist (zu) hoch, die Kosten ebenfalls, die Provisionen zu niedrig und Banken gibt es auch zu viele! – Kalter Kaffee und nicht wirklich neu!

Die Hoffnung stirbt zuletzt

Nur, in Anbetracht der Tatsache, dass der Zinsüberschuss rund 2/3 der Erträge ausmacht, dürfte es schwierig sein, den Rückgang dauerhaft über den Provisionsüberschuss zu kompensieren. Die Hoffnung stirbt ja bekanntlich zuletzt.

Sicherlich, sind Gebühreneinführungen und sagen wir eine Anpassung der Bepreisung gewisser Dienstleistungen zielführend und legitim, aber eben auch deutlich begrenzt.

Weitere Provisionsquelle ist das Wertpapiertransaktions- & Fondsgeschäft. Auch hier ruhen zahlreiche Hoffnungen auf Erhöhung der Erlöse. Doch der Börsenzyklus scheint reif, und seitwärts- bzw. Bärenmärkte zeigten selten nachhaltige Anstiege im Provisonsüberschuss. Und MiFID blenden wir aus.

Stellhebel Zinsbuch – keine Raketenwissenschaft – aber wirksam

Na ja und wieder bleibt das Gesamtzinsbuch – neben den Anpassungen der Kundenmargen- als ein elementarer Stellhebel des Zinsüberschusses übrig? Nur, im Umfeld der Bundesbankäußerungen um die Höhe des ZÄR und der intensiven Zinsabhängigkeit eher schwierig? Nicht unbedingt.

Wenn gleich Sie die Anstrengungen zur Steigerung des Provisionsüberschusses und Erhöhung der Kundenmargen in jedem Fall weiter vorantreiben sollten, werden Sie an der Stabilisierung Ihres Zinsüberschusses – zunächst über das Eigengeschäft- nicht vorbeikommen. Never!

Richtig ist, dass die bloße Erhöhung der Duration im Eigengeschäftsportfolio oder im Gesamtzinsbuch kaum umsetzbar sein dürfte.

Temporäre Freiheitsgrade durch Überarbeitung Standardzinsshock?

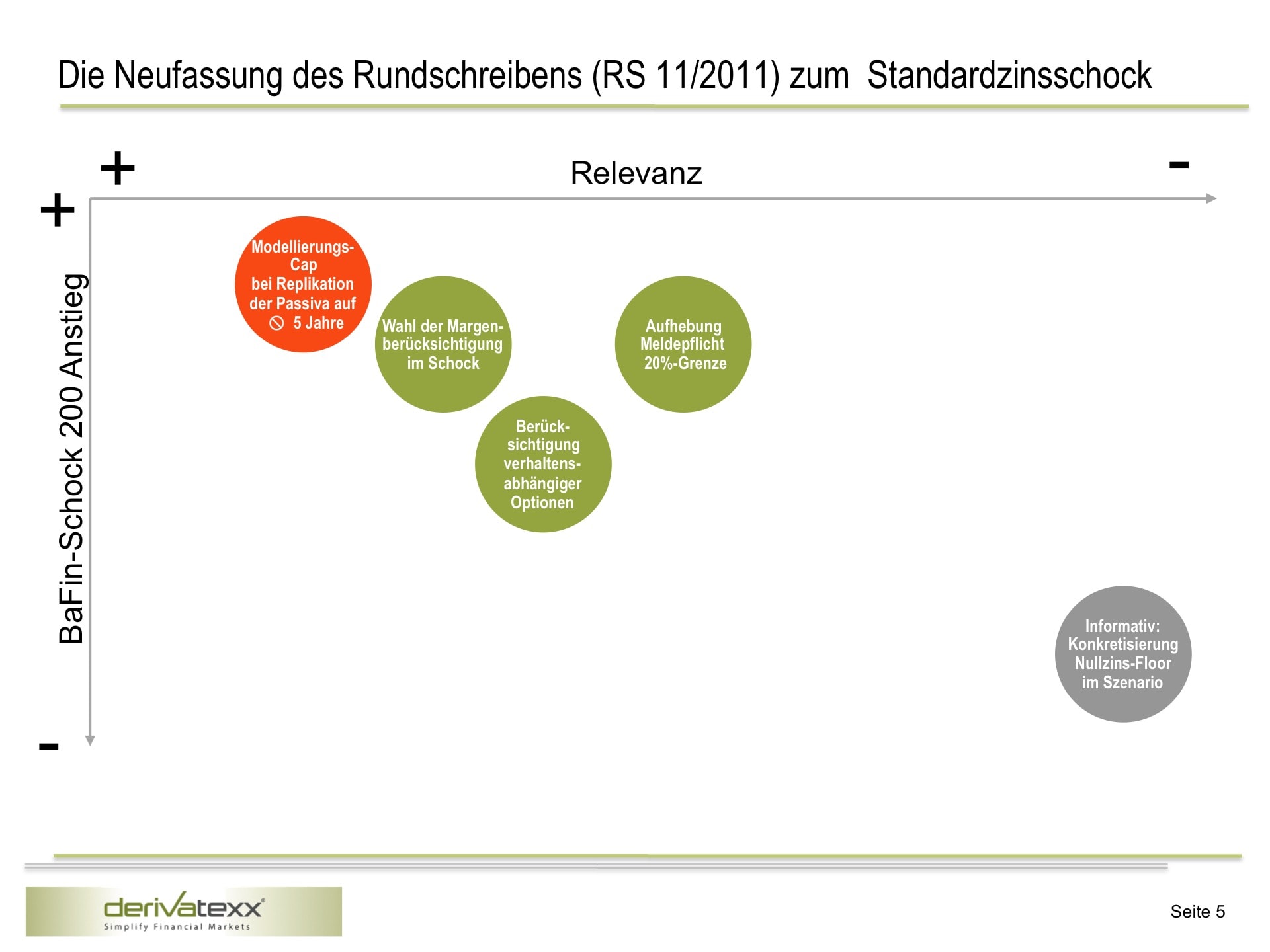

Gerade vor dem Hintergrund der von der BaFin avisierten Neufassung des seit 2011 geltenden Rundschreibens 11/2011 (BA) für das Zinsänderungsrisiko im Anlagebuch (Standardzinsschock) leuchtet dies ein.

Dies gilt umso mehr, als das Modellierungen von Zinsbindungsannahmen wie sie bei Verbindlichkeiten mit unbestimmter Zinsbindung auftreten in Anlehnung an die EBA-Leitlinie nun auf durchschnittlich 5 Jahre begrenzt werden sollen. Hier kann u.U. also eine entlastende Wirkung der modellierten Passiva im ZÄR wegfallen. Fazit: Abbau von Fristentrafo?

Eher nicht, da Ihre Modellierung höchstwahrscheinlich im Mittel bei 5 Jahren (max. 10Jahre Gleitend) modelliert sein dürfte. Hört sich also schlimmer an, als es ist.

Gone with the Wind – Schwellenwert 20%?

Erfreuliche Konkretisierung im überarbeiteten Entwurf ist zudem , dass der bekannte 20%-Schwellenwert des szenariobedingten Barwertverlust in Relation zu den regulatorischen Eigenmitteln zwar weiterhin als Indikator für „Institute mit erhöhtem Zinsänderungsrisiko“ gelten soll, dieser aber in der Weise relativiert wird, dass er nicht als harte Schwellenwerte für die Anordnung aufsichtlicher Maßnahmen angewandt wird . Im Ergebnis soll die bisherige Ad-hoc-Meldepflicht bei erstmaliger Überschreitung des Schwellenwerts, entfallen. Super, oder?

Perspektivisch kommt es aber hart – EBA und CRD V

Achtung. Das Rundschreiben (Entwurf) ist das Eine, die avisierte Überarbeitung der CRDIV und EBA-Guidelines das andere. Artikel 98 – „Ausreißer-Kriterium“ und Standardzinsschock

So ist das Langfristziel der o.a. Papiere eine Begrenzung des „Standardzinsschocks“, auf einen Barwertverlust in Höhe 15 % des harten Kernkapitals. Und das Ganze dann noch mit 4 zusätzlichen auf 6 erweiterte Zinsszenarien.

Der Handlungsdruck bleibt enorm

Lange Rede kurze Sinn: Während die Ergebnisse der NZU mittlerweile etwas an Schrecken verloren haben (man kann es ja beinahe nicht mehr hören), die Bundesbank Ihren Standardzinsschock augenscheinlich zunächst etwas entspannt bzw. zumindest die EBA-Ideen nicht vorwegnimmt, bleibt der Handlungsdruck hoch. Der Standardzinsshock nach EBA und CRDV werden mittelfristig Ihre Fristentransformationsmöglichkeiten de facto weiter reduzieren. Im Ergebnis bedeutet dies:

Noch haben Sie Spielräume

Noch haben Sie Spielräume Ihr Eigengeschäftsportfolio & Gesamtzinsbuch umzugestalten, sich Gedanken über einen angepassten Steuerungsansatz des Gesamtzinsbuches zu machen. Weg von Duration, möglicherweise hin zu einem „prognosefreien Zinsbuch“. Und operativ gesehen, war es wahrscheinlich noch nie so leicht, sich von „ungeliebten“ Positionen – dank der draghischen Kauflust -zu trennen.

Wie das funktioniert? Überprüfen Sie Ihre gelebte Strategie zum Eigengeschäft. Ist das Eigengeschäft bloßes Residual oder systematisch, diszipliniert und Transparent abgeleitet. Beantworten Sie die Fragen, nach dem optimalen Zielvolumen und der Funktion. Setzen Sie Ihr EG in den Kontext der verfügbaren Risikobudgets und reflektieren Sie die Ergebnisse. Sie werden überrascht sein. Belive us. Noch bestehen vor dem Hintergrund des regulatorischen Rahmenwerkes und des Marktumfeldes Handlungsoptionen zur Stabilisierung der Ertragslage. Noch.

Wie das funktioniert? Überprüfen Sie Ihre gelebte Strategie zum Eigengeschäft. Ist das Eigengeschäft bloßes Residual oder systematisch, diszipliniert und Transparent abgeleitet. Beantworten Sie die Fragen, nach dem optimalen Zielvolumen und der Funktion. Setzen Sie Ihr EG in den Kontext der verfügbaren Risikobudgets und reflektieren Sie die Ergebnisse. Sie werden überrascht sein. Belive us. Noch bestehen vor dem Hintergrund des regulatorischen Rahmenwerkes und des Marktumfeldes Handlungsoptionen zur Stabilisierung der Ertragslage. Noch.

Was hält Sie eigentlich ab?

Was hält Sie eigentlich davon ab, eine Task-Force Zinsüberschuss zu Gründen, die der Thematik systematisch, diszipliniert und Transparent bearbeitet und bewirtschaftet?

Möglicherweise Fusionsgedanken, wie die anderen 50%. Nur – Die Fusion kommt, das ZÜB-Problem bleibt.

Problemlöser derivatexx. Mit unserer jahrelangen Erfahrung in Treasury, Gesamtbanksteuerung und Organisationsentwicklung zeigen wir Ihnen wie Sie durchs flache Grass kommen. systematisch, diszipliniert und Transparent – und zwar so dass die Risiken beherrschbar bleiben und Sie ruhig schlafen können.

Hierfür stehen zur Verfügung

derivatexx | FachCoachings – das bilaterale Sparring zu den Themenstellungen TREASURY | GESAMTBANKSTEUERUNG | KAPITALMARKTGESCHÄFT. In entspannter Atmosphäre entwickeln wir Ihre Fach- & Methodenskills weiter, so dass Ihnen die bankbetrieblichen Herausforderungen leichter von der Hand gehen. Ein echt intensives FachTraining – Nur SIE und Ihr FachCoach. Regelmäßig gebucht von Vorständen, 1. Führunsgebene und Fachexperten und Aufsichtsratsmitglieder.

derivatexx | fincademy – die E-Learning Plattform zum Thema TREASURY | GESAMTBANKSTEUERUNG | KAPITALMARKTGESCHÄFT. Optimal zur Grundlagenvermittlung, Auffrischung und Weiterentwicklung im Selbststudium oder zur Unterweisung. Selbstverständlich via Tablet, Smartphone oder PC.

derivatexx | SummerCamp 2018 – Das EXKLUSIVE 3-Tages INTENSIV-TRAINING zu den aktuellen Herausforderungen im TREASURY | GESAMTBANKSTEUERUNG | KAPITALMARKTGESCHÄFT. Maximal 8 Teilnehmer in den Tiroler Alpen am Achenssee. Endlich Lösungen! Intensiver geht nicht. (20.06.2018 – 22.06.2018)

derivatexx | HerbstCamp 2018 – Das EXKLUSIVE 3-Tages INTENSIV-TRAINING zu den aktuellen Herausforderungen im TREASURY | GESAMTBANKSTEUERUNG | KAPITALMARKTGESCHÄFT. Maximal 8 Teilnehmer in den Tiroler Alpen am Achenssee. Endlich Lösungen! Intensiver geht nicht. (10.10.2018 – 12.10.2018)

Alle Informationen erhalten sie in unserem Gesamtkatalog. Einfach hier downloaden.

Bleieben Sie erfolgreich.

Ihr derivatexx Team