Mit dem Nullzins das Zinsbuch retten? Wird es jetzt langsam unglaubwürdig oder ist eine Lösung für Ihr Zinsbuch in greifbarer Nähe? Von Floors und Zinssensitivitäten in Ihrem Zinsbuch. Seien Sie gespannt!

Eine neue Ära hat begonnen. Der Null- & Negativ Zins hat Einzug in das Bank- und Kapitalmarktgeschäft erhalten. Was an dieser Stelle wie kalter Kaffee klingt, entpuppt sich bei genauerem hinsehen wie ich finde zu einer (r)echt interessanten Story. Doch der Reihe nach.

So handeln mittlerweile Geldmarktprodukte, Zinsderivate oder zahlreiche Anleihen am Markt mit negativen Renditen oder sogar mit negativen Nominalzinsen.

Negative Rendite vs. negativer Nominalzins

Während beim Umgang mit negativen Gesamtreturns -die Rendite eine bloße Funktion aus Nominalzins, Marktpreis und Endfälligkeit darstellt, ergeben sich hinsichtlich negativen Nominalzinsen allerdings ganz andere Fragestellungen.

So ergibt sich im Zuge einer negativ rentierlichen Investition der Gesamtertrag grob skizziert aus der Summe von Anfangsinvestition, laufenden Erträgen und Rückzahlungsbetrag.

Beim Vorliegen negativer Nominalzinsen stellt sich der Sachverhalt anders dar. In einem derartigen Umfeld ändert sich die Perspektive. So werden aus regelmäßig sicher geglaubten Zinseinkünften letztendlich Zinsaufwendungen, aus Zinsaufwendungen letztendlich Zinserträge.

Alles ist anders…

Wie auch bei Alice im Wunderland im Lande der weißen Königin scheinen die Prozesse rückwärts oder teils entgegengesetzt zu funktionieren. Verständlicherweise braucht man eine gewisse Zeit um sich daran zu gewöhnen. Doch auch mit ein wenig Umgewöhnung ist es nicht getan.

Der Markt ist fragmentiert und die Produkte scheinen unterschiedlich von negativen (Nominal)Zinsen betroffen. Eine Übersicht:

Interessant sind insbesondere Produkte, die bisher negative Nominalzinsen (noch) nicht an ihre Investoren weitergeben. So zahlen Banken quasi unter Ignoranz der aktuellen negativen Marktzinssätze ihren Einlagenkunden immer noch 0,00%.

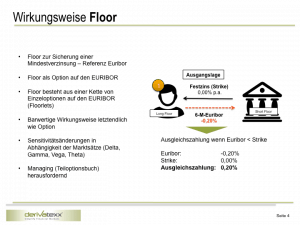

Die Banken gewähren ihren Kunden dadurch eine Mindestverzinsung und kapitalmarktfaktisch einen Floor bei 0,00%.

Im Kapitalmarktjargon hält der Einlagenkunde die Long-Position in diesem Floor, die Bank hingegen die Stillhalterposition.

Szenariotechnisch versetzt die Bank den Kunden in die Lage -solange der Negativzins anhält- eine Nullprozent (Mindest)Verzinsung zu erhalten. Letztendlich verzichtet die Bank dadurch auf die Weitergabe eines Strafzinses zu Gunsten des Kunden.

Geschenkt ist geschenkt und wiederholen ist gestohlen?

Irgendwie ungünstig, dass die Bank durch Gewährung der Mindestverzinsung letztendlich die Stillhalterposition im genannten Floor ohne die Vereinnahmung einer Stillhalterprämie akzeptiert hat.

Noch viel ungünstiger ist, dass aufgrund der aktuellen Zinsentwicklung der Rückkauf des ursprünglich „verschenkten“ Floors mittlerweile ziemlich teuer ist. So dürfte für einen Rückkauf in einem 5 jährigen 0%-Floor rund 2,50% Optionsaufwand (upfront) zu Buche schlagen. Bei 10 Mio. somit € 250.000. Dies entspricht etwa 50 BP (!) p.a. Über welchen Betrag an Einlagen verfügen Sie eigentlich?

Nichts sehen, nichts hören und schon gar nicht zurückkaufen?

Das Asset-Liability-Management wird demnach schwieriger. Während die Verzinsungen der Aktiva mit der Marktentwicklung einhergehen, können die Refinanzierungsmittel aufgrund des „gewährten Zins-Floors“ nicht nach unten angepasst werden, der Zinsüberschuss leidet.

Sind Einlagen ein großer Teil des Refinanzierungsmix wird dies sehr eindrucksvoll deutlich. Letztendlich bestehen die Handlungsalternativen:

- Weitergabe des Negativzinsen an den Kunden, dadurch Auflösung der Stillhalterposition im Floor – Schwierig, aufgrund aktuell noch nicht geklärter rechtlicher und prozessualer Hürden negativer Einlagenzinsen

- Rückkauf des Floors am Kapitalmarkt um vom Kontrahenten die Differenz zwischen Strike (0,00%) und dem aktuellen negativen Referenzzinssatz zu empfangen.

– Nicht schwierig aber teuer. Bei einem Einlagenvolumen von 1-2 Mrd. würde dies eine ganze Menge kosten.

- Verzicht auf das Einlagenvolumen und Substitution der Refinanzierungsmittel am Kapitalmarkt – Aufwändig, Hinterfragung des Geschäftsmodells, regulatorische Auswirkungen

Wo Schatten da auch Licht…ist ihr Zinsbuch „long“?

Wie dargestellt hält die Bank gegenüber dem Kunden die Stillhalterposition im Floor mit Strike 0,00% inne. Barwertig und zinssensitivitätstechnisch bedeutet dies, dass die stillhaltende Bank mit jedem Basispunkt Zinsrückgang (in den negativen Bereich) sensitiver gegen sinkende Zinsen wird. (Bank wird shorter). Ürsächlich hierfür sind zuvor variabel und dadurch weitgehend zinsrisikoneutrale Einlagen, die sich aufgrund des Floors hin zu einer Festsatzpassiva mit deutlich positiver Zinssensitivität entwickelt haben. Die Einlage wurde quasi zur Shortposition in einem Zerobond. Es gilt also:

- Marktzinsen negativ – Einlage mit 0% Mindestverzinsung wird zur Festzinspassiva (Zero-Bond)

- Marktzinsen positiv – Einlage wird wieder „marktgerecht verzinst“ wird wieder zur zinsvariablen Passivseite

Treibt man das Spielchen weiter, ergeben sich verständlicherweise auch Auswirkungen auf die barwertigen Zinssensitivitäten und damit auf die Positionierung des Gesamtzinsbuches.

Ihr aktuelles Zinsbuch ist durch den impliziten Einlagen-Floor (positive Zinssensitivitäten) wahrscheinlich zu kurz positioniert. Prüfen Sie in jedem Fall ihre Gesamtrisikoposition. Möglicherweise ergibt sich durch die Floor-bedingten positiven Zinssensitivitäten ein Spielraum zur tendenziellen und damit zur Zinsüberschuss stabilisierenden Verlängerung der Aktivseite. Denken Sie aber an die vorhandene Nichtlinearität in Ihrem Zinsbuch. Hier solle sich im Rahmen eines Zinsanstieges die passivische Zinssensitivität wieder reduzieren.

…und welche Floors haben Sie (nicht)?

Interessant wird die Betrachtung des Gesamtzinsbuches bei der Ergänzung um weitere Produkte. Denken Sie hierbei vor allem auch an ihre im  Aktivbestand befindlichen (ursprünglich) zinsvariablen Floater. Auch diese dürften mit ziemlicher Sicherheit mit einem impliziten Floor ausgestattet sein. Der Unterschied gegenüber ihren Einlagen ist, dass sie diesen Floor long sind. Sie also eine Festzinsposition in einem Zerobond halten. Im Ergebnis ist ihr Zinsbuch dadurch ceteris paribus länger positioniert. Außerdem denken Sie bitte an Ihre Assetswap-Packages, Collateral- Vereinbarungen und variablen b.a.w. Kredite.

Aktivbestand befindlichen (ursprünglich) zinsvariablen Floater. Auch diese dürften mit ziemlicher Sicherheit mit einem impliziten Floor ausgestattet sein. Der Unterschied gegenüber ihren Einlagen ist, dass sie diesen Floor long sind. Sie also eine Festzinsposition in einem Zerobond halten. Im Ergebnis ist ihr Zinsbuch dadurch ceteris paribus länger positioniert. Außerdem denken Sie bitte an Ihre Assetswap-Packages, Collateral- Vereinbarungen und variablen b.a.w. Kredite.

Infolge der diversen Floors hat Optionalität und Nichtlinearität Einzug in ihr „normales“ und möglicherweise passiv gemanagtes Zinsbuch erhalten. Congratulation, die Anforderungen steigen oder ihr Ertrag implodiert. Damit stehen sie vor neuen Herausforderungen/Chancen bei der Steuerung und Bewirtschaftung ihres Gesamtzinsbuches.

Auch ohne Berücksichtigung zukünftiger regulatorischer Anforderungen aus den Guidelines der EBA und der des BCBS hinsichtlich Zinsrisiken im Bankbuch (Interest Rate Risk in the Banking Book) liegt im richtigen Umgang mit den Kundenoptionen ein Werthebel für Ihr Zinsbuch.

Next Level – Nichtlinearität

Die kostenfreie Gewährung der Optionen an den Kunden ist die eine Seite, die Abbildung im Gesamtzinsbuch als Voraussetzung zur korrekten Bewirtschaftung die Andere. Letztendlich gilt aber: Ohne adäquate Steuerung und Bewirtschaftung der übernommen Risiken wird sich der Zinsüberschuss wohl dem Vorzeichen der aktuell vorherrschenden Negativrenditen deutlich annähern…

Die kostenfreie Gewährung der Optionen an den Kunden ist die eine Seite, die Abbildung im Gesamtzinsbuch als Voraussetzung zur korrekten Bewirtschaftung die Andere. Letztendlich gilt aber: Ohne adäquate Steuerung und Bewirtschaftung der übernommen Risiken wird sich der Zinsüberschuss wohl dem Vorzeichen der aktuell vorherrschenden Negativrenditen deutlich annähern…

Ihre Unterstützung – derivatexx | Praxis gelebt nicht doziert

Gerne helfen wir Ihnen im Rahmen eines Sparrings oder FachCoachings bei der Aufarbeitung der genannten Themenstellungen und bei der Analyse und Entwicklung von Lösungsansätzen hinsichtlich ihres Gesamtzinsbuches.

derivatexx Praxis gelebt nicht doziert. Bleiben Sie erfolgreich.

Einen Überblick über unser Beratungs- und Schulungsangebot finden Sie hier.