Sie kennen die Geschichte vom Suppenkasper? Das Stück erzählt von einem zunächst sehr wohlgenährten Jungen, der seine Suppe einfach nicht essen will. Ohne die nahrhafte Suppe verliert er aber jeden Tag an Gewicht und erleidet letztendlich den Hungerstod.

„Ich esse keine Suppe! Nein! Ich esse meine Suppe nicht!, Nein, meine Suppe ess ich nicht!“.

Na ja warum der kleine Junge seine Suppe nicht essen wollte wird in der Erzählung aus dem frühen 19. Jahrhundert nicht näher ausgeführt. Es scheint aber so, als dass ihm die Suppe wohl nicht schmeckte bzw. er aus Prinzip die Suppe ablehnte. – Eine Bankenanalogie?

Was hat der Suppenkasper mit Ihrem Depot A oder Ihrem Gesamtzinsbuch zu tun? Na ja, zwar bewirtschaften Sie Ihr Zinsbuch nicht mit Suppe, doch auch für ihren Strukturbeitrag ist eine gewisse Nahrung in Form von Zins, Kurvensteilheit, Credit-Spreads – letztendlich Ergebnisbeitrag elementar. Ohne diese „Grundnahr

ngsmittel“ dürfte ihrer Bank langfristig das gleiche Schicksal wie dem Suppenkasper ereilen.

Kurz gesagt: Auf dem gedeckten Bankentisch stehen gerade Nullzins, historisch niedrige Credit Spreads und negative Kurzfristzinsen. Diese mögen Sie nicht. Sie befinden sich außerdem in bester Gesellschaft und versuchen über selektive Durationsverlängerungen und sukzessive Bonitätsverschlechterungen der Niedrigertragslage zu entkommen. Nicht nur Ihre Risikotragfähigkeit und die Regulatorik bringen Sie nunmehr mit diesen Ansätzen an die Grenzen. Die Erträge sind einfach zu gering.

Im stillen Kämmerlein fragen Sie sich womöglich ob die Assetklasse Zins im aktuellen Umfeld überhaupt noch einen Wert hat, oder ob Sie besser auf andere Assetklassen ausweichen sollten. Doch schnell verwerfen Sie diese Hirngespinste wieder, da Ihnen klar ist, dass es ohne die Assetklasse Zins nicht geht. Auch der Vorstand dürfte nicht begeistert sein. Also verwerfen Sie Ihre Ausschweifungen schnell.

Besser als die Alternative – Probiere von der Suppe!

Aber warum nicht einmal ein wenig Quer denken? (Vgl. auch Blog 10) Ausgetretene Pfade verlassen und dort hingehen „where the magic happens?“ Es bedeutet ja nicht, dass Sie ihr gesamtes Depot A nun veräußern und umbauen müssen. Vielmehr können doch auch interessante Assetklassen oder Ansätze beigemischt werden. Lassen Sie sich überraschen und lesen Sie weiter….

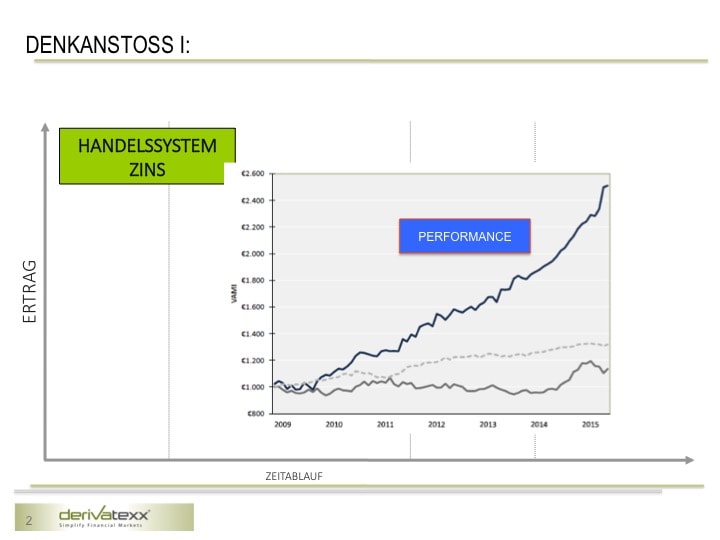

Denkanstoß I:

Government Bond Strategie – der systematische Kapitalumschlag als Assetklasse

Die aktuellen Bondrenditen sind niedrig oder negativ. Eine Buy- & Hold Strategie rechnet sich nicht mehr. Carry und Roll-Down sind eher gering. Alles in allem ist das Risk-/ Return-Profil sehr ungünstig. Verständlich, denn bei einer aktuellen Rendite 10jähriger Bunds von 0,30% p.a. ist der Jahreskupon bereits bei einem Zinsanstieg von 2 BP aufgezehrt. Na ja, es gibt sicher Besseres.

Neben Buy & Hold stellt m.E. auch der Kapitalumschlag eine interessante Assetklasse dar. Bevor Sie das Ganze nun unter Zockerei abschmettern, empfehle ich: Durchhalten und weiterlesen.

So bietet ein systematischer Kapitalumschlaginteressante Chancen. Schlüssel sind hier sogenannte Daten-Analyse-System-Ansätze. Im Zuge einer solchen Vorgehensweise erfolgen die Positionierungen über ein systematisches Handelssystem, das beispielsweise darauf ausgelegt ist, von wöchentlichen und täglichen Preisbewegungen in ausgewählten Zinsmärkten (z.B. Bund-Future, T-Note, etc.) zu profitieren. Plump gesagt: Simple, Transparent und Liquide.

Solche Handelsmodelle auf einem quantitativem Daten-Analyse-System, das auf Basis der gewählten Intervalle Long-, Short- oder Neutral-Positionen in den 3 Zinsmärkten eingeht. Unterschiedliche Modelle innerhalb des Handelssystems führen zu einer Glättung der Performance. Je nach Modell erzielen Sie dadurch der Zinsentwicklung unabhängige stabile Renditen.

Das untersuchte Handelsmodell– mit Gleichgewichtung auf Bund-, T-Note- und Gilt Future – erzielte in den letzten Jahren jeweils Performance-Beiträge zwischen 7,5% und 20%. Negative Jahresergebnisse wurden bisher vermieden.

Wie gesagt, Sie sollen nicht Ihr gesamtes Zinsbuch über das Handelsmodell oder gar den Bund-Future abbilden, aber eine Beimischung über ein Managed Account, Fonds im wäre doch ein paar Gedanken Wert. Die Fondslösung bietet hier eine hohe Flexibilität und bilanzielle Beweglichkeit. Neugierig geworden. Kontaktieren Sie uns gerne…

Denkanstoß II:

Aktien – Dividenden sind der neue Zins – wenn nur das Risiko nicht wäre

Im Kontext des Niedrigzinsniveaus wird in immer mehr Banken auch die Aktie diskutiert. Im Kontext guter Konjunktur, im Vergleich zu Anleihen eine hohe Dividendenrendite und letztendlich mangelnder Anlagealternativen drängen sich Aktien auch in Banken schon beinahe auf. So wurden zwischenzeitlich sogar die Restriktionen im Bausparkassengesetz hinsichtlich Aktieninvestments gelockert.

Damit richtet sich der Blick verstärkt auf (dividendenstarke) Aktien. In etlichen Fällen werden hier Dividenderenditen von bis zu 6% erzielt.

Bedauerlicherweise kauft man sich mit der begehrten Ausschüttung auch das Marktpreisrisiko der Papiere mit ein. Nicht erst seit dem Jahresanfang wissen wir, dass es schnell auch mal in die falsche Richtung gehen kann. Gerade vor dem Hintergrund bereits stark gestiegener Aktienkurse – bei immer noch hohen Dividendenrenditen scheint eine „Long-Only-Strategie“ risikobedingt eigentlich auszuscheiden. Zwar präferieren zahlreiche Assetmanager die Strategie, doch unter Risk-return-Gesichtspunkte sollte hier Vorsicht walten. „Großanleger fürchten Extremrisiken – schützen sich aber zumeist nicht“, so die Erkenntnis aus einer jüngst veröffentlichten Umfrage von Allianz Global Investors. Grund sei die vorherrschende Meinung, dass Tail-Risk-Management zu teuer sei.

Nun zu Ihnen: Investieren Sie in (dividentenstarke Aktien) aber sichern sie die Extremrisiken ab. Gelingt eine Vermeidung der Extremrisiken, erreichen Sie auch mit einem gehedgten Portfolio veritable Renditen von 5,00% p.a. Was Sie tun müssen? Sie implementieren ein einfaches aber kontinuierliches Absicherungsmodell via. Puts und Calls. Nicht nachvollziehbar? Kontaktieren Sie uns. Es funktioniert.

Denkanstoß III:

Das Corporate Portfolio ohne Bonitätsrisiko? – Do the Basis

Die bisherige Teilantwort auf einbrechende passivische Konditionenbeiträge waren plump gesagt die Erhöhung der Portfolioduration und die Qualitätsverschlechterung des Portfolios. In diesem Zusammenhang erfolgte die sukzessive Beimischung von Unternehmensanleihen in den Eigengeschäftsportfolien. So weit so gut. Nur die zuletzt, durch die ECB verkündete Ausweitung ihre mittlerweile relativ abgedrehten Maßnahmen erschwert die Lage weiter.

So möchte die EZB nun auch zahlreiche Unternehmensanleihen im Rahmen Ihres Kaufprogramms auf die Bücher nehmen, was zu weiteren Spreadrückgängen und einer weiteren Iliquidisierung des Segments führen dürfte. Die Verwerfungen am Markt für Corporate-Anleihen machen sich auch hier einige gewiefte Portfoliomanager zu nutze. Sie nutzen nämlich die Credit Basis – also die Differenz zwischen Corporate Bond und Credit Default Swap aus. Und nur diese! Zinsänderungsrisiken, Bonitäts- und Währungsrisiken sind ausgeschlossen. Aufgrund einer relativ hohen Umschlaghäufigkeit werden hier Returns von bis zu 3% p.a. erzielt. Hört sich doch gar nicht so schlecht an, oder? Questions? Gerne…

Denkanstoß IV:

Immobilien ja – Illiquidität Nein – der ETI

Neben der Investition in Offene und geschlossene Immobilen Fonds beteiligen sich immer mehr Kreditinstitute aufgrund des Zinsdilemmas auch direkt an größeren Immobilien- oder Gewerbeprojekten. Mit allen Chancen und Risiken.

Relativ neu am Investorenhimmel sind sogenannte ETI´s. Ähnlich wie bei einem Direktinvestment beteiligen Sie sich auch an einem Immobilienportfolio, aber eben eher indirekt. So investiert das ETI nicht in die Immobilie selbst, sondern zeichnet dinglich  besicherte Anleihen (ähnlich eines Pfandbriefes) direkt von der Objektgesellschaft. Der Kupon der Laufzeit orientiert sich an den Mieterträgen und den Bewertungsgewinnen der zugrundeliegenden „Investments”. Die bisherige Wertentwicklung von rund 5% p.a.

besicherte Anleihen (ähnlich eines Pfandbriefes) direkt von der Objektgesellschaft. Der Kupon der Laufzeit orientiert sich an den Mieterträgen und den Bewertungsgewinnen der zugrundeliegenden „Investments”. Die bisherige Wertentwicklung von rund 5% p.a.

verspricht hier einiges.

Denkanstoß V:

Know – How – Gewusst wie! – das beste Asset sind Sie selbst

Die Zeiten sind ungemütlich. Die EZB agiert mittlerweile mehr als unkonventionell und langsam geht’s an die Substanz. Das Top-Management oder Ihre Führungskraft verlangt von Ihnen den vollen Einsatz und Ideen wie die Risiken beherrscht werden können. Vor lauter operativer Hektik fehlt Ihnen die Zeit und ein erfahrener Sparringspartner der Sie unterstützt und die Thematik mit Ihnen angeht. Nutzen Sie doch ein FachCoaching oder einen Interim-Einsatz von derivatexx um sie schnell weiter zu bringen. Praxis gelebt nicht doziert!

Zugegebenermaßen stellen die o.a. „Ansätze“ nicht unbedingt das Kerngeschäft einer Bank dar, doch handelt es sich auch nicht um Denkanstöße die völlig abgedreht oder gar verwerflich sind. Vielmehr können sich für Sie Handlungsoptionen ergeben welche Sie möglicherweise durchs flache Gras bringen können. Also: Essen Sie ihre Suppe!

Haben Sie Fragen zu den vorgestellten Handlungsoptionen und Handelsansätzen? Gerne stehen wir Ihnen zur Verfügung.

Bleiben Sie erfolgreich

derivatexx | simplify financial markets